- HOME

- レポート一覧

- ビジネス環境レポート

- 人口減少社会での個人金融資産①

- 人口減少時代の未来設計図

-

2025.03.10

日本経済

マネー

人口減少・少子化

高齢化

資産形成・資産運用

人口減少社会での個人金融資産①

~進む高齢世代への集中と金融サービス業の課題~

河谷 善夫

- 要旨

-

- 本レポートは人口減少社会での個人金融資産をテーマに、2回にわたり、高齢者の保有金融資産の推計とそこからの示唆を示す。第1号では現在の人口減少状態を確認した上で、2040年までの高齢者の保有金融資産割合と資産額を推計し、我が国金融サービス業の課題について考察する。

- 我が国では出生数の減少が大きく進んでいる。死亡数も高い水準であり、人口減少は国立社会保障・人口問題研究所の2023年推計で最も人口が減るケースである出生低位・死亡高位に近いペースで進む恐れがある。このケースでは、2040年には、人口は1億900万人程度まで減少し、70歳以上高齢者の割合は26.4%と想定される。今回の推計はこの人口推計を基に行う。

- 当研究所のマクロ経済予測と総務省の家計構造調査および家計調査のデータ、及び国立社会保障・人口問題研究所の推計を基に算出したところ、2040年に70歳以上高齢者の保有金融資産は1,330兆円に達し、個人金融資産の約半数を占めると推計される。この額は、人口減少が始まる前年である2004年の3.5倍である。個人金融資産の高齢者への集中が進行していくことになる。

- この現象は、高齢者の将来生活に対する不安が要因であると考えられる。多くの60歳代が退職金や遺産相続もあり、保有金融資産を増加させ、その後も金融資産を取り崩さずに保持することで、70代以上高齢者の保有金融資産が増加することが見込まれる。

- 本推計は我が国の金融サービス業にとって、70歳以上高齢者に対して安全かつ有利な金融サービスを提供することが重要だと示唆している。高齢者の認知症や介護リスクを考慮しつつ、高品質な金融サービスを提供することで、金融機関にとってビジネスチャンスが生まれると考えられる。

- 次号では、70歳以上高齢者の資産種別の保有金融資産の内訳についても推計し、更に我が国金融サービス業のあり方を考察する。

- 目次

1. はじめに

当研究所では現在、「人口減少時代の未来設計図~社会・経済、そしてマインドの変革~」をテーマに、人口問題へのリサーチを各分野で強化している。本レポートでは2号にわたり、人口減少が進む我が国での高齢者の個人金融資産(注1)の2040年までの推計を行い、そこから見える我が国金融サービス業の課題について考察する。高齢者を対象にするのは、人口減少の進行と共に高齢化が益々進展し、高齢者の重要性が高まるとの認識に基づく。

本レポートの構成は以下の通りとする。まず、第1号では現下の人口減少の状況を確認し、今回の個人金融資産推計の前提となる人口推計を示す。そして、家計構造調査、家計調査といった統計を基に、2040年までの70歳以上層の個人金融資産保有割合や保有額を推計し、そこから得られる示唆を小括としてまとめる。次号では、これまでの個人金融資産の推移の状況を基に、2040年までの個人金融資産の資産種別の状況を想定する。次に高齢者の資産種別の保有金融資産状況を推計する。最後にこの結果から得られる、我が国の金融サービス業のあり方について考察する。

我が国の2040年に向けた個人金融総額の推移は、当研究所で別途作成している推計を用いる。この推計を含め、今回提示する推計は、これまでの人口減少及び高齢化の進行とともに進んできた貯金を主体とする国民の貯蓄が継続することを前提としている。その上で、人口減少、高齢化が一層進んだ場合の個人金融資産の状況を示す。この前提通りにならない可能性もあるが、本レポートでは、これまでのトレンドを踏まえた前提通りに進んだ場合に得られる推計結果からうかがえる、我が国金融サービス業のあり方について考察していることを初めにお断りしておきたい。

2. 現下の人口減少の状況と本推計において前提とする人口推移

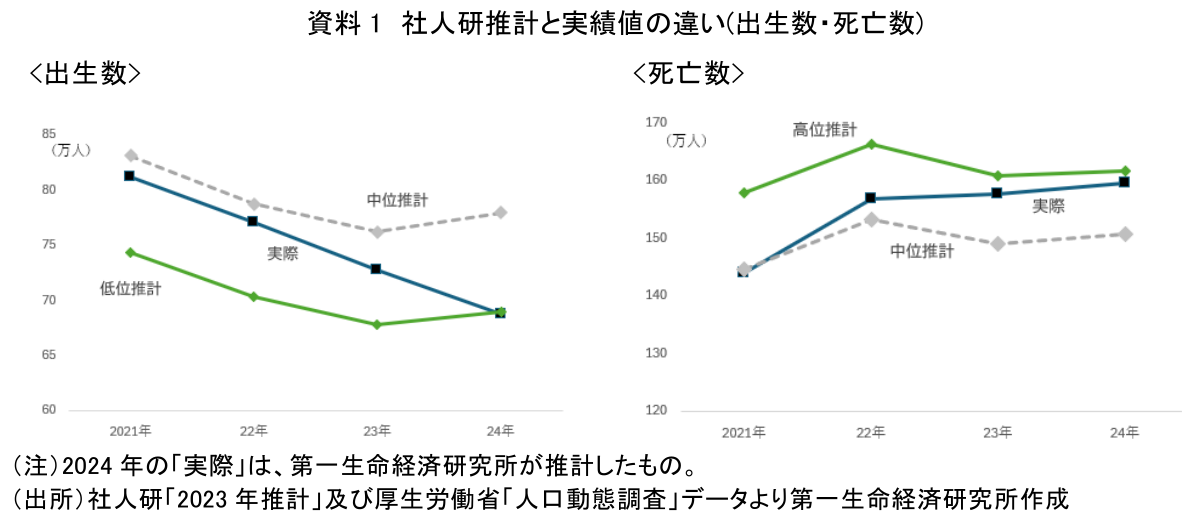

既に、諸報道・当研究所を含む諸研究所のレポートで予測されている通り、厚生労働省の人口動態調査の2024年速報値を基にすると、2024年の日本人の確定出生数は、70万人を割り込むことになる。この数値は、統計のある1899年以来最小であり、2023年の72万7,288人から3万人程度の減少となる。

将来人口の推移は、公的年金といった社会保障制度などの前提となるもので、我が国では国立社会保障・人口問題研究所(以下「社人研」)の推計が用いられている。この推計は、5年ごとに行われる国勢調査を基礎として、やはり5年ごとに作成される。直近は2020年に行われた国勢調査を基礎に2023年に策定された。社人研の推計では、出生を低位・中位・高位の3通り、死亡も同様に低位・中位・高位の3通りを想定し、それぞれを組み合わせた計9通りの推計が作成される。我が国の人口推移を想定する際には、出生中位・死亡中位の推計が用いられることが多い。

社人研の2023年推計(「日本の将来推計人口(令和5年推計)」)の出生中位・死亡中位の推計では、出生数が70万人を割りこむのは2038年とされていたところ、実際には10年以上早まった。資料1の通り、現実の出生数、死亡数とも、中位推計より人口減少幅が大きくなる方向で推移している。現実的には、今後は出生低位・死亡高位という最も人口減少が大きくなるケースに近いペースで我が国の人口が減少していく可能性が高まっている。

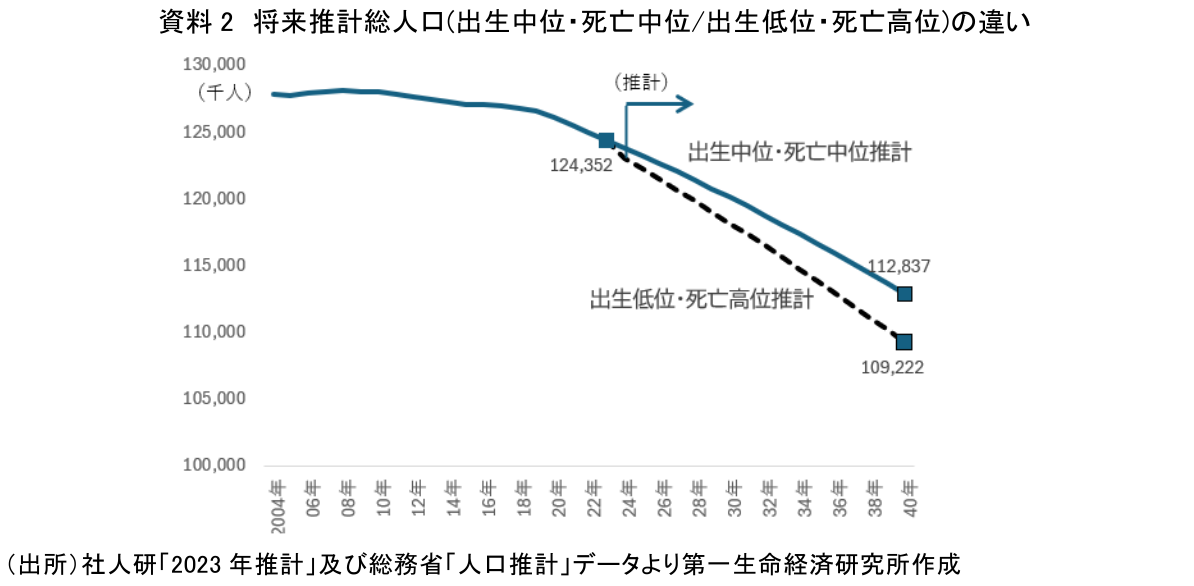

この出生低位・死亡高位のペースで人口減少が進んだ場合に、2040年の人口は出生中位・死亡中位で推移した場合より360万人程度少なくなり、1億900万人強となる。2023年の人口と比べると、1,500万人強の減少となる(資料2)。

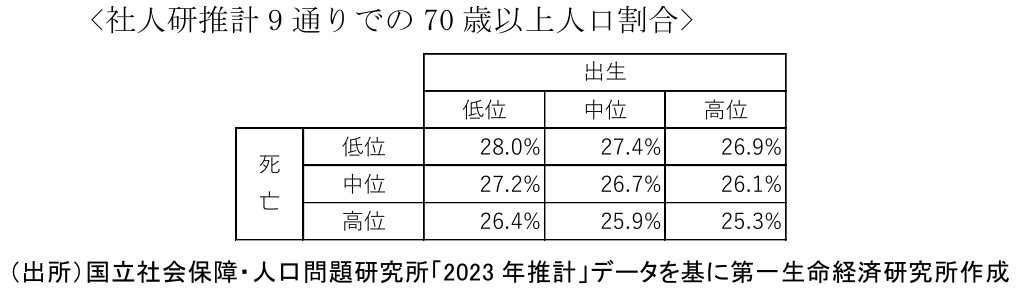

本レポートの推計結果は、人口推計によるところが大である。本レポートでは現下の人口減少ペースに鑑み、社人研の出生低位・死亡高位推計を用いることとする。これは社人研の示すケースで最も人口減少が進むものであり、高齢化も一層進むことになる。本稿の推計では高齢者を70歳以上という区分で示すこととするが、70歳以上人口割合も現在の23.2%から、3.2%pt上昇し、26.4%となる(注2)。

3. 70歳以上高齢者保有金融資産の推計

(1)現状と推計方法

我が国の個人金融資産の年齢階級別の分布状況を直接に把握するデータはなく、代替的に総務省「全国家計構造調査」の結果が用いられることが多い(注3)。この調査は統計法に基づく基幹統計調査の一つで、国が実施する統計調査の中でも特に重要なものと位置づけられている。世帯単位で調査が5年ごとに行われ、使用可能な直近データは2019年調査結果である(注4)。

2019年の全国家計構造調査における総世帯(注5)での世帯主年齢10歳階級毎の保有金融資産割合を示したものが資料3である。世帯主70歳以上の高齢世帯が全体の37%、世帯主60歳以上だと6割以上の金融資産を保有している状況である。

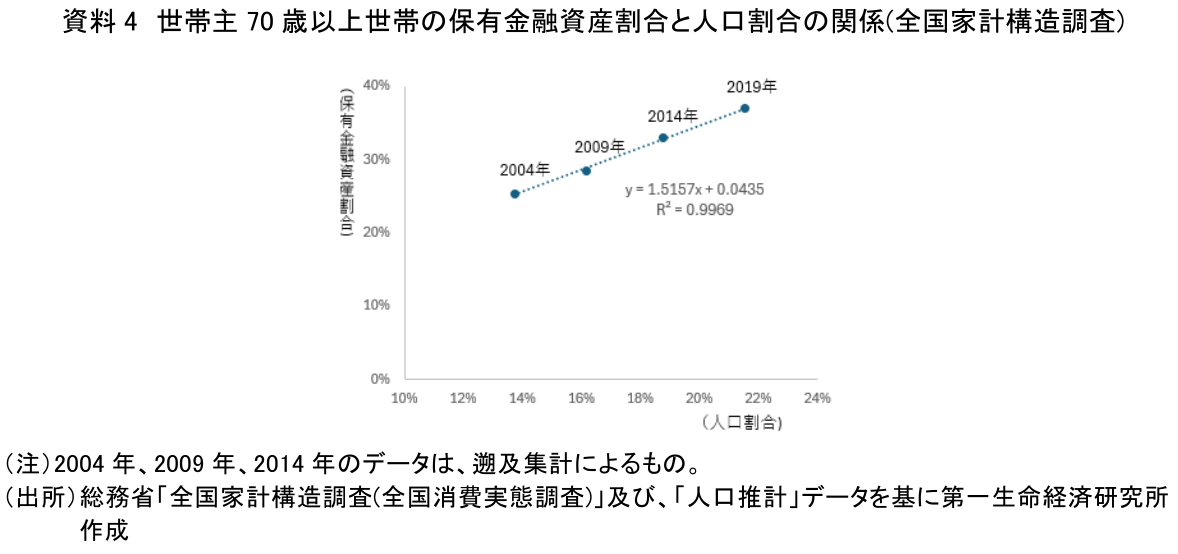

次に2004年、2009年、2014年、2019年の世帯主70歳以上世帯の保有金融資産割合と70歳以上人口割合の関係を確認したものが資料4である。

世帯主70歳以上世帯の保有金融資産割合は、70歳以上人口割合の増加に合わせてほぼ線形に増加している。ここから70歳以上人口割合の将来推計値を用いることにより世帯主70歳以上世帯の保有金融資産割合が推計できることがうかがえる。つまり資料4で示している回帰式を用いることが考えられる。しかし、この回帰式はR2(決定係数)(注6)は高水準であるが、5年毎の調査で使用可能サンプル数が4つと少なく、回帰式は10%水準でも有意とはならない(注7)。そこで代替手段として毎年実施されている家計調査のデータを使用することが考えられる。ただし、家計調査は、全国家計構造調査より調査規模が小さく、細かいセグメントまでの分析には限界がある(注8)。また、年齢階級別の保有金融資産のデータは二人以上世帯でしか取れないという限界もある。

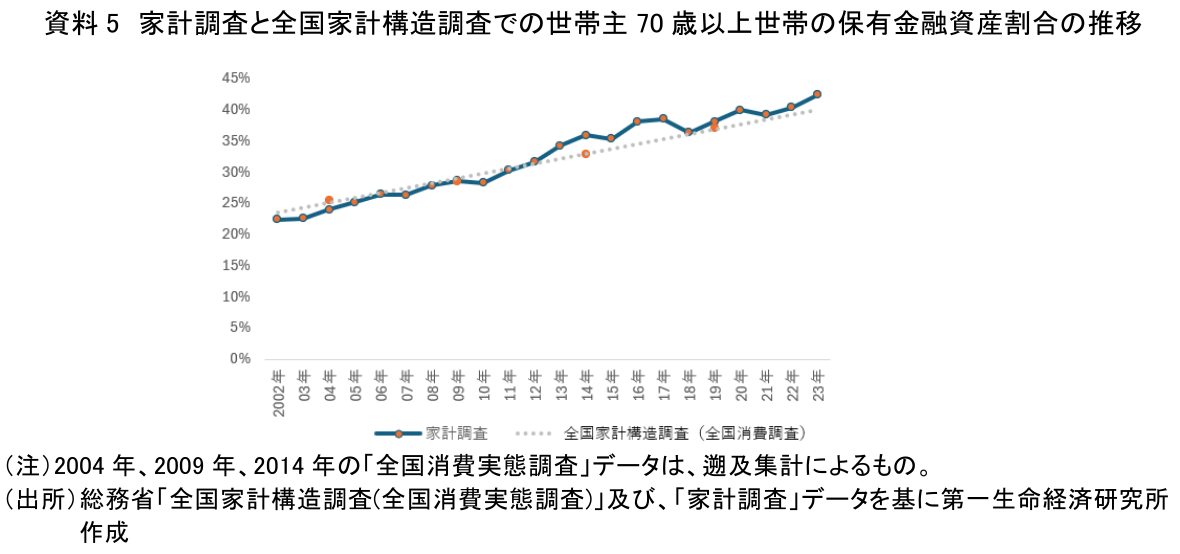

ここで家計調査(二人以上世帯)と全国家計構造調査(総世帯)での世帯主70歳以上世帯の保有金融資産割合の2004年からの推移を確認したものが資料5である。

両調査では対象が総世帯と二人以上の世帯と違っており、調査対象数も違うので結果が全く一致するということはないが、両調査の結果は近似していることがわかる。このことから、本レポートでの推計に際しては、家計調査のデータを使用することとする。

本節冒頭で述べたように個人の年齢階級別の個人金融資産状況を確認できる公的データはない。そこで本レポートでは代替的に世帯単位の保有状況の推計をもって個人金融資産の保有状況を推計する。従って以下では世帯主70歳以上世帯の保有金融資産を70歳以上高齢者の保有金融資産と記述する。

(2)70歳以上高齢者の保有金融資産の推計

前節での確認に従い、本節では二人以上世帯の家計調査データを用いて、70歳以上高齢者の保有金融資産割合の2040年までの将来推計を行う。まず70歳以上高齢者の保有金融資産「割合」を推計し、当研究所にて別途マクロ経済統計手法で算出している日本人全体の個人金融資産の推計値に高齢者の保有割合を乗じることで、高齢者の保有金融資産額の推計値を示す

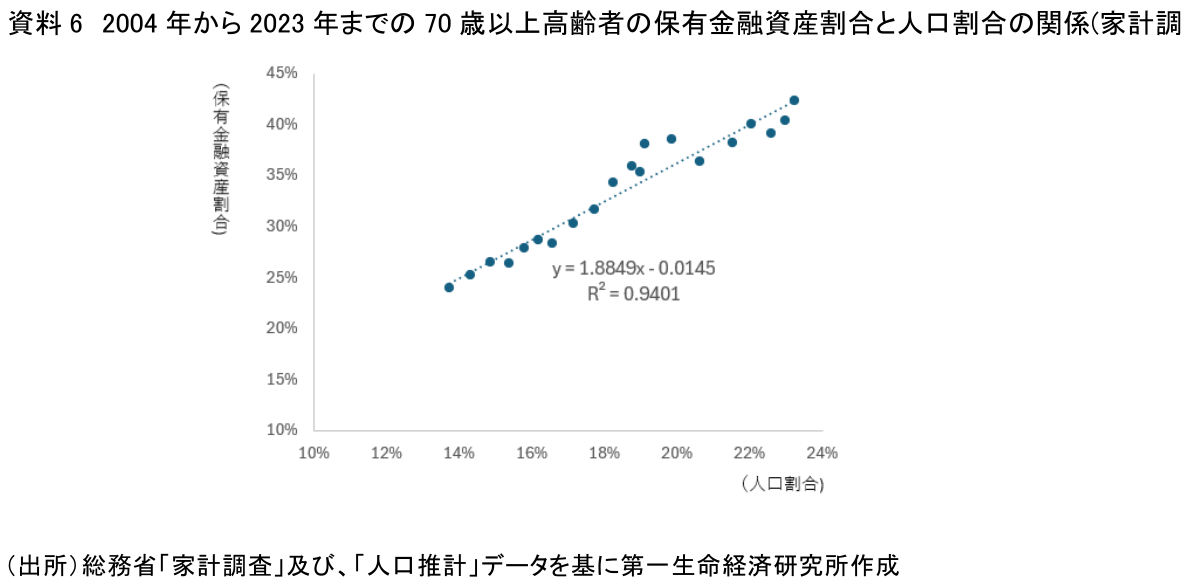

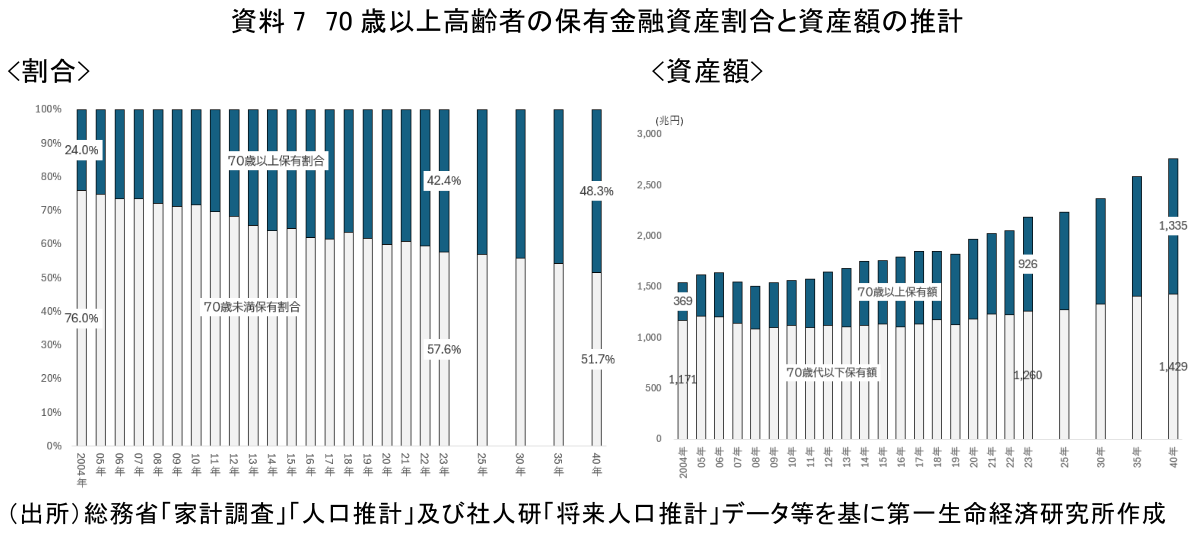

資料6は2004年から2023年までの家計調査での70歳以上高齢者の保有金融資産割合と70歳以上人口割合の関係を示したものである。この回帰式を基にして(注9)、社人研の出生低位・死亡高位の人口推計を用いて2040年までの70歳以上の人口割合を算出した上で、70歳以上高齢者の保有金融資産割合を推計した。その上で上述の通り別途当研究所がマクロ経済予測に基づいて推計した個人金融資産額の将来推計値を用いて、70歳以上高齢者の保有金融資産額を推計したところ、資料7の通りとなった。

この推計によれば、2040年には70歳以上高齢者の保有金融額は1,330兆円を超え、全体の5割近くの水準に達することになる。人口減少が始まる前の2004年の3.5倍強のボリュームとなり、割合も2倍以上となる。

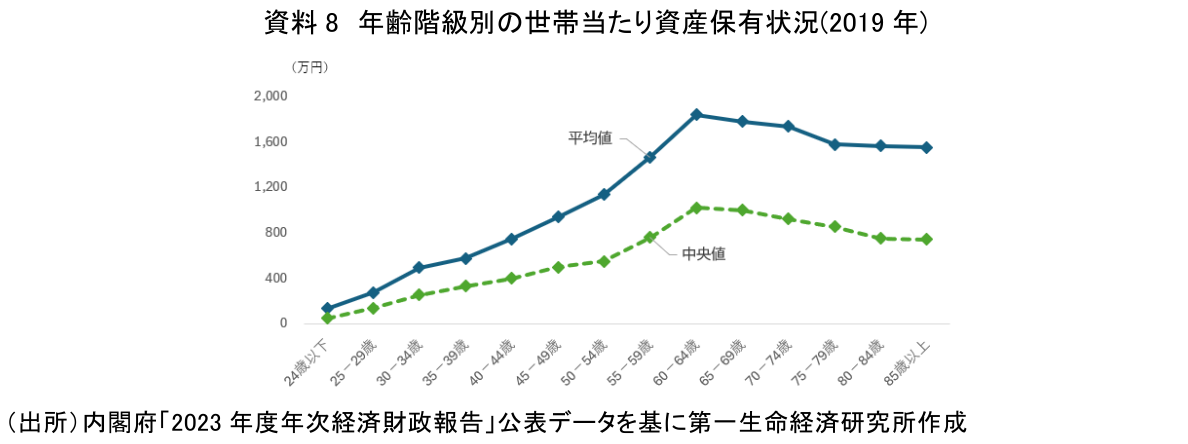

但し、この推計は、第1章で記したように現状のトレンドが続くことを前提としている。つまり資料8の通り、個人金融資産は定年期を迎える60-64歳代まで年齢ととともに増加していき、その後も大きくは減少しない。

これは高齢者が年金や就労などの収入で生活し、保有金融資産を大きく取り崩していないことを示している。その背景には、老後の生活への不安を感じる層が多いことが挙げられよう。多くの60歳代が今後も退職金、親からの遺産相続などにより資産を積みあげ、その後も保有金融資産を取り崩すことなく、70歳代以上層となることで、個人金融資産が高齢者に今後も集中していくことが見通されることになる。

4. 小括

本稿では、高齢者の保有金融資産割合とそのボリュームを示し、高齢者への個人金融資産の偏在が進む原因を考察した。この推計が示す我が国金融サービス業の重要な課題としては、如何に高齢者向けの金融サービスの質を向上させるかということが挙げられよう。我が国の個人金融資産の多くを保有することになる70歳以上高齢者に対して、安全・安心で、且つより有利な金融サービスを、使いやすい形で提供することは、我が国金融機関の大きなビジネスチャンスに繋がることになる。一方、高齢者になると、認知症・介護が発生するリスクが大きくなる。流動性が乏しい、或いは過度にハイリスク資産への投資には最大限の注意が払われなければならない。リターンの低い預貯金だけの保有では実質には目減りしていくことにもなり、利用者に不利ともなる。金融サービス業者にとっては、高齢者に対する顧客本位の金融サービスを展開する重要性が一層高まる。

更に、我が国の金融サービス業の課題について考察を進めるために、増大していく高齢者の保有金融資産の内訳(資産種別)が将来どのようになるのか推計することも有用と考える。従って、次号では本稿での推計に基づき、70歳以上高齢者の資産種別の保有金融資産の内訳についても推計を行い、我が国金融サービス業のあり方について考察を進めたい。

【注釈】

-

個人金融資産とは、個人が保有する金融資産である。家計金融資産と呼ばれることも多いが、本レポートでは個人金融資産の言葉を使うことにする。なお、高齢者が保有する個人金融資産を指す場合は保有金融資産と表記する。

-

社人研の9通りの推計の中で、2040年時点で70歳以上の高齢者人口割合が最も高くなるのは、人口減少が最も進む出生低位・死亡高位推計ではなく、出生低位・死亡低位の推計となり、70歳代以上人口割合は、28.0%となる。(下記資料参照)

-

日銀等によるマクロ統計での個人金融資産額と、全国家計構造調査や家計調査でのミクロ統計での個人金融資産額には統計の範囲の違い、データ収集方法の違いに基づいて乖離があることが知られているが、本文の通り、全国家計構造調査などのミクロ統計の結果で個人金融資産額の分布等が示されることが多い。本稿でもミクロ統計に基づいてマクロ数値の推計を行うこととする。

-

2024年秋に最新調査が実施されているが、結果は現時点で未公表である。なお、本調査は2014年までは、「全国消費実態調査」として実施されていたが、2019年に簡易調査などの導入等調査方法が変更となった。2019年調査では取得データの性質が異なるため、e-Statでの過去調査との単純比較を行うのは正確性に問題があるものの、e-Statでは時系列比較に適するように再集計した遡及集計を2004年、2009年、2014年調査分公表しており、4回分の調査であれば時系列比較が可能である。

-

総世帯とは、二人以上世帯と単身世帯を合わせた世帯。別に世帯の区分に世帯主が勤労者である勤労世帯とそれ以外の勤労者以外の世帯があり、それを合わせたものを全世帯という。

-

回帰分析で予測・算出したモデル式(回帰式)の精度を表す指標。1に近いほど精度が高いことを示している。

-

統計的に出された仮説(ここでは回帰式が当てはまること)が偶然に起こる確率が10%以上はあること。

-

本レポートで高齢者を後期高齢者の75歳以上でなく、70歳以上としているのも、家計調査でのデータが10歳階級でしかとれないことによっている。

-

ここの回帰式は前節の資料4での回帰式よりR2は若干低いが十分高い水準といえ、1%水準でも有意となった。

【参考文献】

・河谷善夫(2025年)「人口減少社会での個人金融資産②~資産種別高齢者保有金融資産の推計と金融業のあり方の考察」

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場