- HOME

- レポート一覧

- 経済分析レポート(Trends)

- フィリピン中銀、将来的な利下げに含みも当面は現行姿勢を維持か

- Asia Trends

-

2024.04.08

アジア経済

アジア経済見通し

アジア金融政策

フィリピン経済

為替

フィリピン中銀、将来的な利下げに含みも当面は現行姿勢を維持か

~米FRBや金融市場環境を勘案すれば、現行の引き締め姿勢を維持せざるを得ない展開が続こう~

西濵 徹

- 要旨

-

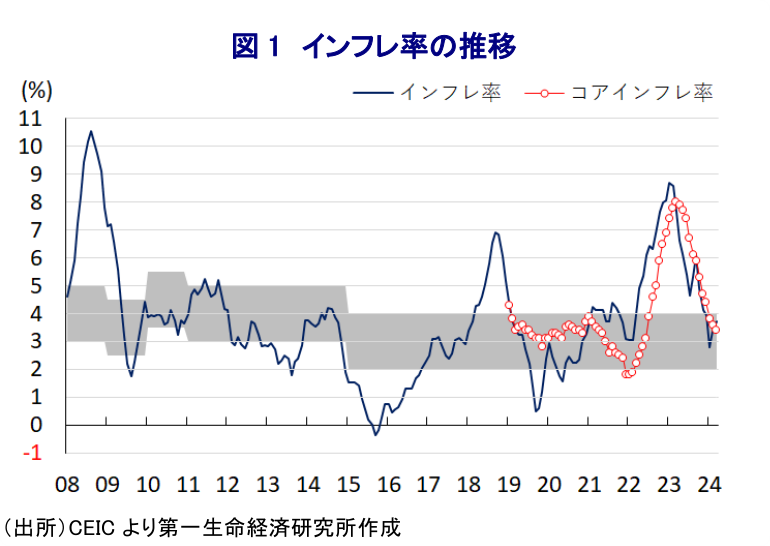

- ここ数年のフィリピンでは、コロナ禍一巡による経済活動の正常化、商品高と米ドル高が重なりインフレが上振れし、中銀は累計450bpもの大幅利上げを余儀なくされた。物価高と金利高の共存が景気の足かせとなることが懸念されたが、足下のインフレは中銀の目標域に留まる。他方、食料品やエネルギーを中心とするインフレに加え、金融市場での米ドル高再燃などインフレ懸念はくすぶる。政府はインフレと世界経済の減速を理由に今年の成長率目標を引き下げたが、中銀は8日の定例会合で政策金利を4会合連続で6.50%に据え置いている。足下のインフレは鈍化するも、インフレを巡るリスクが上方に傾いていることを警戒する考えをみせる。一方、同行のレモロナ総裁は追加利上げの可能性を事実上排除する一方、早ければ7-9月の利下げに含みを持たせたが、米FRBや金融市場の動向に加え、実体経済の動きを注視する必要性を訴えた。当面は米FRBや金融市場を睨みつつ現行の引き締め姿勢を維持せざるを得ない展開が続こう。

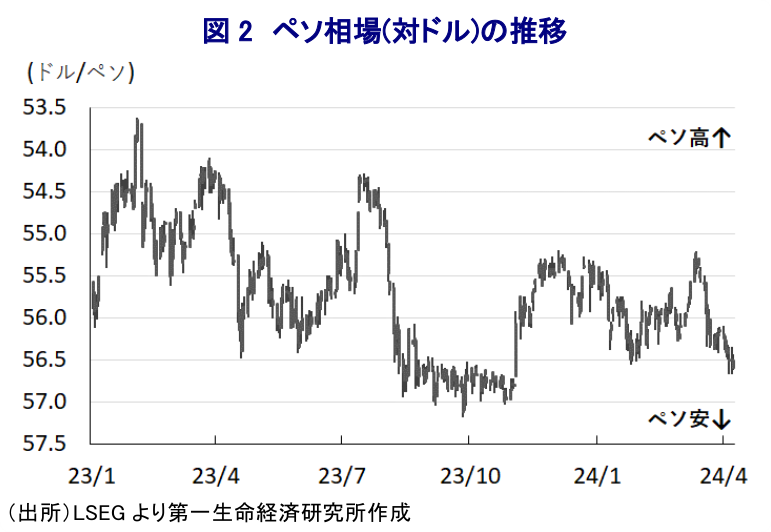

ここ数年のフィリピン経済を巡っては、コロナ禍一巡による経済活動の正常化が進むなか、商品高と米ドル高の動きも重なりインフレは大きく上振れする事態に直面してきた。中銀は一昨年4月以降に物価と為替の安定を目的に累計450bpもの断続利上げに動いたものの、その後もインフレ昂進の動きが続いて昨年1月には約14年ぶりの水準となるなど、物価高と金利高の共存が景気の足かせとなる懸念が高まった。なお、昨年の経済成長率は+5.6%と政府目標(6~7%)を下回る伸びに留まったものの、一昨年末以降の商品高と米ドル高の一巡によりインフレは頭打ちの動きを強めたため、年後半には家計消費をはじめとする内需をけん引役に景気は底入れの動きを強めている様子がうかがえる(注1)。また、昨年末以降のインフレは中銀目標(2~4%)の範囲内で推移するなど落ち着きを取り戻している様子がうかがえるものの、異常気象による生育不良を理由にインドがコメ輸出禁止に動いたことを機にアジア新興国では穀物価格が上振れしており、穀物を輸入に依存する同国では食料インフレの懸念が高まっている。さらに、足下では中東情勢の悪化を理由に国際原油価格は底入れの動きを強めている上、国際金融市場においては米FRB(連邦準備制度理事会)の政策運営に対する見方を反映して米ドル高の動きが再燃しており、同国では通貨ペソ相場が昨年後半以来の安値を付けるなど輸入インフレ圧力が強まる懸念も高まっている。こうしたなか、同国政府は今月4日にインフレと世界経済の減速を理由に今年の経済成長率目標を6~7%と従来目標(6.5~7.5%)から引き下げるなど景気に対する楽観姿勢を修正する一方、今年から2028年までを対象とする財政赤字の上限を引き上げるなど景気下支えに向けたインフラ投資の進捗促進を図る姿勢を前面に打ち出す考えをみせる。他方、中銀は8日に開催した定例会合において政策金利を4会合連続で6.50%に据え置く決定を行っている。会合後に公表した声明文では、足下の物価動向について「わずかに上昇基調にある」としつつ、「今年のリスク調整後のインフレ見通しは+4.0%」と前回会合時点(+3.9%)から上方修正する一方で「来年のインフレ見通しは+3.5%」と据え置き、ともに目標域内に留まるとしている。ただし、インフレを巡るリスクについては「引き続き上方に傾いている」とした上で、「輸送コスト、食料インフレ、電気料金、国際原油価格に関連している上、最低賃金引き上げの影響も懸念される」との見方を示している。その上で、「インフレの上振れリスクがインフレ期待を押し上げているが、依然として概ね固定されている」とする一方、「足下の経済指標は金融引き締めの影響にも拘らず、中期的な景気見通しがほぼ維持されている状況を示唆している」として、今回の決定について「引き締め姿勢を維持することが適切と判断した」との考えを示している。先行きの政策運営については「物価安定という使命を踏まえつつ、必要に応じて調節する用意はある」との考えを改めて強調している。なお、会合後に記者会見に臨んだ同行のレモロナ総裁は、先行きの政策運営について「上振れリスクは我々をより『タカ派』に傾けるが、さらなる利上げは考えておらず緩和を検討している」との考えを示すとともに「利上げ検討には経済指標の悪化が不可欠」とする考えを示している。その上で、「良いニュースがあれば7-9月にも利下げが実施可能だが、米FRBの決定や米国経済の動向が重要」、「我々は依然として厳しい金融情勢に直面している」として米FRBの動向や金融市場の動向を注視する考えを示している。そして、「成長の勢いに陰りが出れば金融緩和に動く可能性はある」とした上で、「最終的には預金準備率の引き下げに動きたいが、7-9月までは難しいであろう」としつつ「7-9月の利下げ実施に向けては弱いGDP統計というサプライズが必要であり、次の行動に向けて幅広い手段を持っている」として、明言を避けた格好である。ただし、足下のインフレが目標域に留まるなかで中銀は追加利上げの可能性をほぼ排除したと捉えられる一方、インフレ懸念やペソ安懸念がくすぶるなかで利下げに動くハードルも依然高いことを勘案すれば、当面は現行の引き締め姿勢を維持せざるを得ず、米FRBの動きや金融市場環境を睨みながらの対応が続くことは避けられないであろう。

以 上

注1 1月31日付レポート「2023年のフィリピンの経済成長率は+5.6%、政府目標達成ならず」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

関連テーマのレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹