- HOME

- レポート一覧

- 経済分析レポート(Trends)

- タイ中銀、政府の「圧力」にも拘らず金利据え置きによる様子見を維持

- Asia Trends

-

2024.04.10

アジア経済

アジア経済見通し

アジア金融政策

タイ経済

為替

タイ中銀、政府の「圧力」にも拘らず金利据え置きによる様子見を維持

~家計債務、地政学リスク、バーツ安を警戒の上、不動産活性化策の行方を注視する展開が続こう~

西濵 徹

- 要旨

-

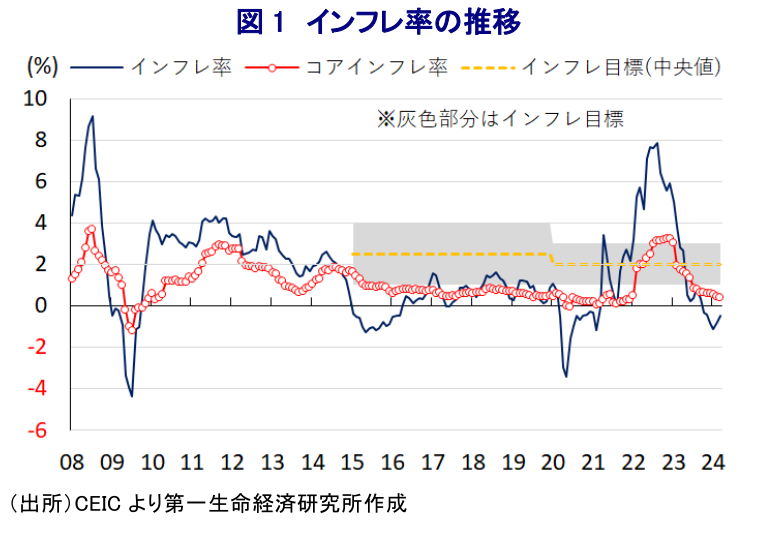

- タイ経済はASEAN主要国のなかでもコロナ禍からの回復が遅れる一方、足下のインフレはエネルギー補助金による下押しも影響してマイナスで推移している。セター首相は中銀に度々利下げを要求する動きをみせるほか、経済団体も同様の動きをみせるが、中銀はセター政権が計画するバラ撒き政策の影響を警戒して様子見姿勢を維持してきた。足下では中東情勢悪化による原油高やバーツ安懸念もくすぶるなか、中銀は10日の定例会合でも3会合連続で政策金利を2.50%に据え置いている。先行きの景気回復と物価上昇を見込む一方、物価を巡って地政学リスクと補助金政策の影響を注視する考えをみせる。その上で、家計債務を巡るリスクや周辺国通貨に比べて下落するバーツ相場の動向を警戒している様子もうかがえる。他方、政府は不動産活性化策により今年の経済成長率が+1.7~1.8pt程度押し上げられるとの見方を示しており、中銀は利下げに慎重姿勢を維持することでセター首相との対立が深まる可能性も考えられる。

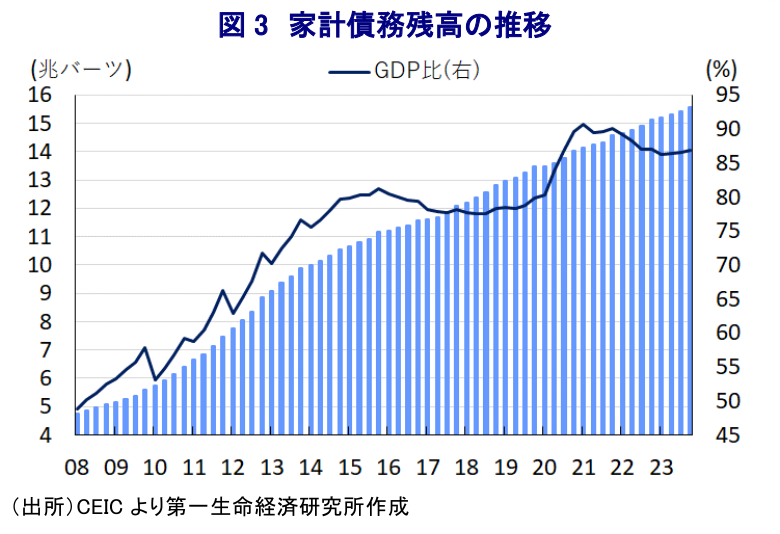

タイ経済は、ASEAN(東南アジア諸国連合)主要国のなかでは経済構造面で外需依存度が相対的に高く、財輸出の約15%、コロナ禍前には外国人観光客の3割強を中国(含、香港・マカオ)が占めるなど中国経済に対する依存度が高いため、このところの中国経済を巡る不透明感は景気の足かせとなりやすい特徴を有する。こうしたことも影響してタイはASEAN主要国のなかでもコロナ禍からの立ち直りが最も遅く、昨年の総選挙を経て誕生したセター政権は経済の立て直しを重視する姿勢をみせているものの、昨年の経済成長率は+1.9%に留まるとともに、年末にかけての景気は減速するなど頭打ちする動きが確認されている(注1)。なお、同国では商品高や米ドル高によりインフレが昂進したため、中銀は累計200bpもの利上げを実施する一方、一昨年後半以降はインフレが頭打ちに転じたほか、昨年5月にプラユット前政権が実施したエネルギー補助金の影響も重なる形で下振れしており、昨年末以降は6ヶ月連続のマイナスで推移している。よって、セター首相は度々中銀に対して利下げ実施を要求する動きをみせてきたほか(注2)、今月初めには主要経済団体で構成されるタイ商業・工業・金融合同常任委員会(JSCCIB)が内・外需双方に下振れリスクが山積することを理由に、政府に景気刺激策を、中銀に利下げ実施を要求するなど政府を事実上後方支援する動きをみせている。しかし、中銀は2月の定例会合において、一部の政策委員が利下げを主張するなど票割れする動きが確認されたものの、足下のインフレは政策を通じて人為的に抑えられていることに加え、足下では穀物を中心とする食料インフレが顕在化している上、セター政権が掲げるバラ撒き志向の強い財政政策による影響を警戒して様子見姿勢を維持する対応をみせた(注3)。その後も中東情勢を巡る不透明感の高まりを受けて国際原油価格は底入れするなどエネルギー価格の上振れに繋がる動きがみられるほか、金融市場では米FRB(連邦準備制度理事会)の政策運営を巡る見方を反映した米ドル高の再燃を反映してバーツ相場は昨年後半以来の安値をうかがうなど輸入インフレ圧力が高まる懸念もくすぶる。さらに、同国政界を巡っては憲法裁判所が前進党に対する解党命令請求を受理して審理を開始するなど(注4)、その決定内容如何では政治混乱が再燃する可能性もくすぶる。こうした状況のなか、10日の中銀の定例会合を前にセター首相は利下げを期待すると表明する考えを示したものの、中銀は3会合連続で政策金利を2.50%に据え置く決定を行っている。会合後に公表した声明文では、今回の決定も「5(据え置き)対2(25bpの利下げ)」と票割れしたほか、先行きの同国経済について「家計消費や観光、公共支出の拡大が景気を押し上げて今年の経済成長率は+2.6%、来年は+3.0%と昨年を上回る」との見方を示す一方、「製造業の競争力低下や世界的な過剰生産能力という構造問題が外需の足かせとなるなか、足下の金利水準はマクロ金融環境の安定に資するとともに、金融政策による構造問題の解消を図る効果は限定的」との見解を示している。また、物価について「足下では供給要因と補助金で抑制されているが、年末までに目標域に向けて徐々に上昇する」との見方を示した上で、「今年のインフレ率は+0.6%、来年は+1.3%になる」と2月時点の見通し(今年は+1%近傍)から下方修正しており、その理由に「供給過剰に伴う生鮮食料品価格の下落と補助金延長によるエネルギー価格の下落によるもの」としつつ、「地政学リスクと補助金政策によるエネルギー価格への影響を注視する必要がある」との考えを示している。その上で、金融市場動向について「全体的に安定している」としつつ、「中小企業や一部の低所得者層を巡る信用状況は悪化しているが、不良債権が急増する可能性は限定的と見込まれ、全体的な債務抑制を図りつつ中銀が実施する的を絞った措置を歓迎する」との考えを示している。他方、バーツ相場については「周辺国通貨に比べて下落幅が拡大しており、外国為替市場のボラティリティを注視する必要がある」としつつ、現状の政策運営について「物価安定と持続可能な成長、金融環境の安定に資する」との見方を示した上で「外需や歳出動向、景気刺激策など経済を巡る不確実性が高いなかでこれらの行方を注視しつつ政策運営を図る」との姿勢を示している。なお、同国はアジア太平洋地域のなかでも家計部門が抱える債務残高のGDP比が相対的に高く、中銀による断続利上げにも拘らず依然として拡大傾向が続くなど金融市場を巡るリスク要因となる懸念がくすぶっており、中銀が利下げ実施に対して慎重姿勢を示す一因になっていると判断出来る。セター政権が来月からの実施を予定するデジタルウォレットを通じた現金給付策は公的債務残高のみならず、家計債務の増大を招くことが懸念されるなか、中銀としてはこうした政策による影響を見極めたいとの思惑もうかがえる。他方、政府(財務省)は9日に承認された不動産セクター活性化策を受けて、今年の経済成長率が一連の対策により不動産関連や投資活動、消費活動を通じて+1.7~1.8pt程度押し上げられて+4%強に達するとの見方を示しており、仮にそうした見方を勘案すればインフレが押し上げられることも予想される。そうした意味でも中銀は利下げ実施に対する慎重姿勢を維持する可能性は高く、セター首相との間で政策運営を巡る対立状態が一段と深刻化することは避けられないと予想される。

以 上

注1 2月20日付レポート「タイの2023年の経済成長率は+1.9%止まり、足下の景気に「躓き」も露呈」

注2 1月9日付レポート「タイ・セター首相に「焦り」、景気失速を警戒して中銀に利下げを要求」

注3 2月7日付レポート「タイ中銀、首相から再三の利下げ要求も現状は「静観の構え」を崩さず」

注4 4月5日付レポート「タイ憲法裁が前進党への解党請求の審理開始、政局の行方は」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

関連テーマのレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹