- HOME

- レポート一覧

- 経済分析レポート(Trends)

- メキシコ中銀、米FRBの考える「何らかの痛み」にどこまで付き合える?

- World Trends

-

2022.09.30

新興国経済

新型コロナ(経済)

原油

新興国金融政策

メキシコ経済

為替

ウクライナ問題

メキシコ中銀、米FRBの考える「何らかの痛み」にどこまで付き合える?

~自律的な政策運営が困難ななか、メキシコ経済を取り巻く状況は急速に厳しくなる可能性も~

西濵 徹

- 要旨

-

- メキシコ中銀は、29日の定例会合において11会合連続の利上げに加え、3会合連続で75bpの大幅利上げを決定した。米FRBのタカ派傾斜に伴う米ドル高は新興国からの資金流出を招くなか、メキシコでは昨年半ば以降物価抑制を目的に利上げに動いてきたが、米FRBに歩調を併せる形でタカ派傾斜を迫られている。同国は1990年代に米FRBの利上げを機に通貨危機に追い込まれたが、足下の状況は大きく異なるほか、外貨準備も金融市場の動揺への耐性は充分と捉えられる。他方、同国経済は米国への依存度が極めて高く、米FRBが「何らかの痛み」を覚悟するなかでスタグフレーションに陥るリスクは高まっている。こうした状況ながら中銀は自律的に政策運営を行えず、同国経済を取り巻く状況は急速に厳しくなる可能性がある。

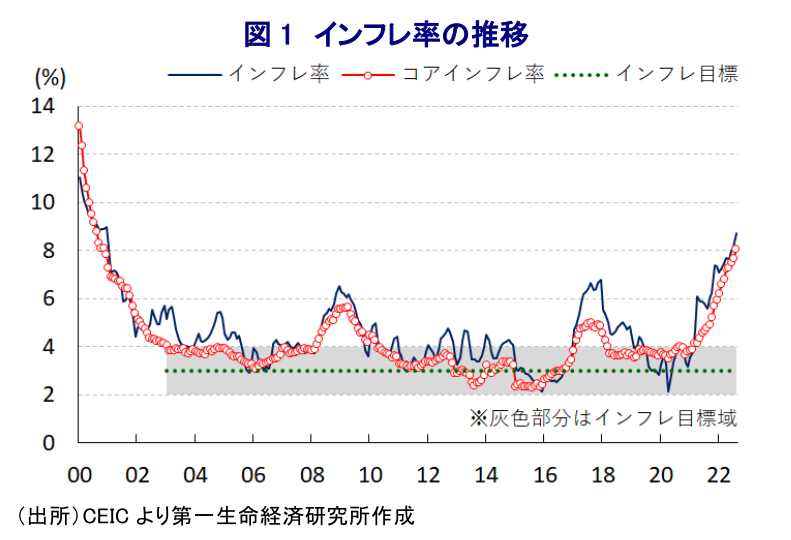

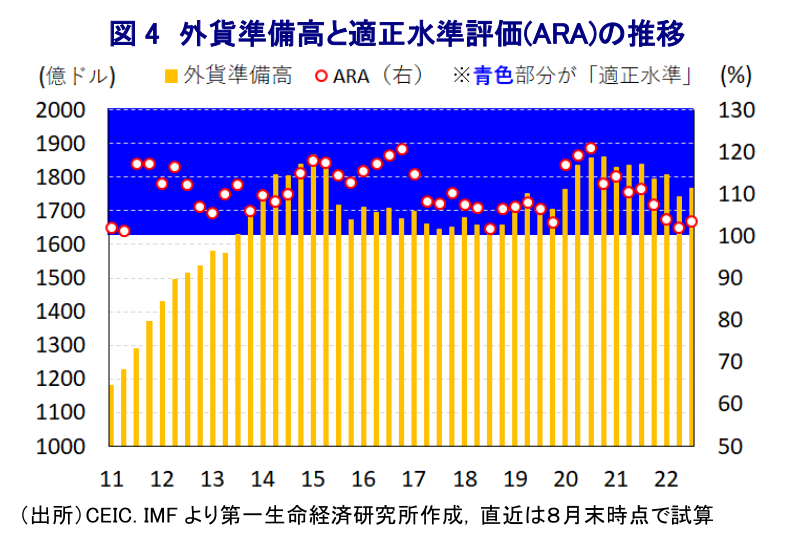

足下の世界経済を巡っては、中国による『ゼロ・コロナ』戦略への拘泥が中国のみならず、サプライチェーンの混乱を通じて世界全体の足かせになるとともに、商品市況の上振れによる世界的なインフレを受けて米FRB(連邦準備制度理事会)など主要国中銀はタカ派傾斜を強めて先進国景気も頭打ちを強めるなど、全体的に減速が意識されつつある。主要国中銀のタカ派傾斜の動きは国際金融市場におけるマネーフローに影響を与えており、経済のファンダメンタルズ(基礎的条件)の脆弱な新興国を中心に資金流出の動きが強まることが懸念される。特に、1990年代の米FRBの利上げに際してはメキシコが通貨危機に追い込まれたほか、その後はブラジルなど中南米のみならず、アジア、ロシアの通貨危機や経済危機に連鎖する事態に発展した。なお、当時のメキシコの通貨ペソ相場は米ドルにペッグ(固定)されており、資金流出に伴う通貨安に対して為替介入により通貨価値の安定を図る必要があり、外貨準備の枯渇が懸念されて通貨切り下げを迫られた。しかし、その後のペソ相場は変動相場制に移行しており、このところの米FRBのタカ派傾斜をうけた米ドル高に伴うペソ安を受けても為替介入を行う必要性は後退している。他方、商品高に伴う世界的なインフレの動きは同国でも食料品やエネルギーなど生活必需品を中心とするインフレを招き、コロナ禍の一服を受けた経済活動の正常化の動きも重なり幅広くインフレ圧力が強まるなか、インフレ率、コアインフレ率ともに中銀の定めるインフレ目標を大きく上回る水準で推移している。さらに、米ドル高に伴うペソ安の動きは輸入物価を通じて一段のインフレ昂進を招く懸念があり、中銀は物価抑制の観点から昨年6月以降断続的な利上げ実施に動いたものの、その後もインフレは加速の度合いを強めてきた。また、年明け以降は米FRBに歩調を併せる形で大幅利上げを余儀なくされる難しい対応を迫られてきた(注1)。なお、メキシコ経済は輸出の約8割を米国向けが占めるほか、GDPの約4%に達する移民送金の大宗が米国から流入するなど米国経済への依存度が極めて高い。ただし、同国で2018年末に誕生した左派のロペス=オブラドール政権は『反ビジネス』色の強い政策運営を続けており、対内直接投資の先細りなども足かせとなり、実質GDPは4-6月時点においてもコロナ禍前をわずかに下回るなど、他の新興国などと比較してもコロナ禍からの景気回復は遅れている。年明け以降の商品市況の上振れは産油国である同国経済にとり追い風となることが期待されたが、ここ数年産油量が先細りするなかで総輸出に占める原油比率は1割にも満たず、対外収支や財政の足かせとなるなど経済のファンダメンタルズの脆弱さは解消出来ていない。ただし、足下のペソ相場を巡っては、米FRBのタカ派傾斜による米ドル高が多くの新興国で通貨安を招いているものの(注2)、ペソについては一進一退の動きが続くも比較的底堅い動きをみせている。これは中銀が米FRBに歩調を併せる形で大幅利上げに動くなどタカ派傾斜を強めたことが影響するなか、米FRBは今月20~21日に開催したFOMC(連邦公開市場委員会)において3会合連続で75bpの大幅利上げに動いた。これを受け、中銀は29日の定例会合においても11会合連続の利上げに加え、6月及び8月の会合と同様に利上げ幅を75bpとするなど米FRBと歩調を併せる決定を行った。これにより政策金利は9.25%と過去最高を更新し、昨年6月以降の利上げ幅は累計525bpになるとともに、実質金利もプラス幅が拡大するなど引き締め度合いが一段と強まる。会合後に公表した声明文では、今回の決定は5人の政策委員による「全会一致」で決定されたほか、今回の決定内容について「実勢に基づく形で次回の政策決定に向けて政策金利の引き上げ幅を評価する」との考えを示した。物価動向について「リスクバランスは依然として著しく上方に傾いている」として見通しを上方修正するとともに、「今年末のインフレ率は+8.6%に達する」との見方を示した。他方、景気動向については「先行きは鈍化するものの、需給の緩みは引き続き縮小が見込まれる」としつつ、「不確実性は高まっており、リスクバランスは依然として下向きに傾いている」との見通しを示した。他方、米FRBが先行きもタカ派姿勢を維持する可能性が高いことを勘案すれば、足下のインフレ率が大きく上振れするなかではメキシコ中銀も同様にタカ派姿勢を維持せざるを得ないと見込まれ、政策金利は一段の上昇を余儀なくされると予想される。なお、昨年後半以降の資金流出の動きを反映して外貨準備は減少の動きが強まったものの、足下の水準はIMF(国際通貨基金)が国際金融市場の動揺への耐性の基準として示す適正水準評価(ARA:Assessing Reserve Adequacy)に照らせば「適正水準(100~150%)」の範囲内にあるなど、危機的状況に陥る可能性は低い。しかし、米FRBが物価抑制を目的に『何らかの痛み』を是認することは、その影響は米国経済への依存度が極めて高い同国経済にも及ぶことは避けられず、景気減速と物価高が共存するスタグフレーションに陥る懸念は高まる。こうした状況の一方で、上述のように中銀は自律的に政策運営を行うことが難しいことを勘案すれば、同国経済を取り巻く状況は急速に厳しい環境に直面する可能性には注意が必要と言える。

注1 8月12日付レポート「メキシコ中銀、2会合連続の大幅利上げで政策金利は過去最高に」

注2 8月30日付レポート「FRBパウエル議長の言う「何らかの痛み」は新興国にどう影響する?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹