- HOME

- レポート一覧

- 経済分析レポート(Trends)

- FRB パウエル議長の言う「何らかの痛み」は新興国にどう影響する?

- World Trends

-

2022.08.30

新興国経済

アジア経済

新型コロナ(経済)

原油

アジア経済全般

アジア金融政策

新興国経済全般

新興国金融政策

為替

金利

国際的課題・国際問題

ウクライナ問題

FRB パウエル議長の言う「何らかの痛み」は新興国にどう影響する?

~通貨危機の可能性は低いが債務問題に要注意、金融市場の動揺への耐性が低下する国も散見~

西濵 徹

- 要旨

-

- 金融市場の注目を集めたジャクソンホール会議では、米FRBのパウエル議長は「何らかの痛み」を覚悟しつつインフレ抑制を最優先課題に据える考えを強調した。米FRBのQT及び大幅利上げは新興国に危機的状況を招くとの懸念は根強い。しかし、1990年代の危機はペッグ制が引き金になったとみられるが、足下では多くの新興国が変動相場制に移行しており、通貨危機に陥る可能性は大きくないと判断出来る。

- 他方、ここ数年の新興国では世界的なカネ余りや金利低下も追い風に、米ドルなど主要通貨での資金調達が活発化してきた。しかし、金利上昇に加え、米ドル高による通貨安は債務負担の増大を招くなど幅広い経済活動の足かせとなる。物価高と金利高の共存が景気の重石となることが懸念されるなか、今後は債務負担の増大をきっかけにした債務問題が新興国において表面化する可能性に注意が必要にあると言える。

- 足下の世界経済は物価高と金利高が先進国景気の足かせとなるなか、パウエル議長が何らかの痛みを意識しつつ目的完遂を目指せば一段と下振れする可能性がある。主要国の景気減速は世界貿易の萎縮を通じて新興国経済の足かせとなり得る。新興国のなかには金融市場の動揺への耐性が乏しい国も散見されるなか、「何らかの痛み」は先行きの新興国にとってかなりの試練となる可能性に注意が必要となるであろう。

このところの国際金融市場の注目を集めてきた先週26日のジャクソンホール会議において、米FRB(連邦準備制度理事会)のパウエル議長は先行きの政策運営を巡って「インフレを抑え込むには家計や企業に何らかの痛みをもたらすことになるが、それは避けられないコストである。ただし、物価安定に失敗すれば、もっと大きな痛みを伴うことになる」と述べた。その上で、政策運営そのものについてはデータ次第とする考えを繰り返し示すなど、従来からの考えから変わらない姿勢をみせるも、インフレ抑制について「やり遂げるまでやり続ける」と述べるなど、何よりもインフレ抑制を最優先課題に据える姿勢を示した。昨年半ば以降の米FRBは、コロナ禍からの米国景気の回復を追い風とするインフレ顕在化により量的緩和の縮小(QT)に動くなど金融政策の正常化を進めてきた。さらに、年明け以降はウクライナ情勢の悪化による供給不安を受けた幅広い商品高が一段のインフレ昂進を招いており、利上げ実施に舵を切るとともに、その後は利上げ幅を拡大させるなどタカ派傾斜を強めてきた。なお、過去の米FRBによる利上げ実施を巡っては、1990年代にメキシコやブラジルといった中南米、タイやインドネシア、韓国などアジアで通貨危機を引き起こすとともに、その後のロシア経済危機に繋がる発端になったと考えられる。よって、金融市場においては米FRBによるQTの加速や大幅利上げ実施をきっかけに、新興国において通貨危機が生じることを警戒する向きがくすぶっている。ただし、当時通貨危機に陥った国においては、通貨が米ドルと事実上固定させるペッグ制が採られていた上、その水準も実力以上で設定されていたことに留意する必要がある。結果、米FRBの利上げ実施による資金流出が通貨安を招くなかで通貨を安定させるべく各国当局が為替介入を迫られたほか、それによって外貨準備が枯渇する事態に発展した。しかし、足下においては多くの新興国が変動相場制に移行しており、このところの米FRBによるQT加速や大幅利上げによる世界的なマネーフローの変化を受けて資金流出が進み、通貨安が強まる動きがみられるものの、制度的に各国が通貨安定を図る必要性はなくなっている。他方、一昨年来のコロナ禍による景気低迷が財政状況や対外収支の急激な悪化を招いていることを受け、一部の新興国が対外債務を巡ってデフォルト(債務不履行)に陥る動きがみられるものの、現時点では国際金融市場における存在感が極めて低い国々に留まり、金融市場に動揺を与える事態には発展していない。その意味において、今回の米FRBによるQT加速及び大幅利上げをきっかけに新興国において通貨危機が起こる可能性は必ずしも高くないと捉えることが出来る。

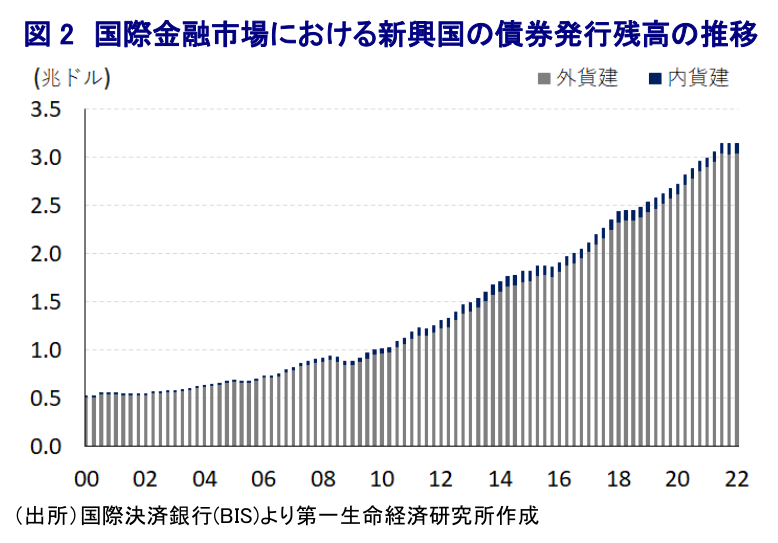

一方、ウクライナ情勢の悪化を受けた幅広い商品市況の上振れは世界的なインフレを招くなか、足下においてはインフレが食料品やエネルギーなど生活必需品を中心に進むなど、国民に占める貧困層や低所得者層の割合が相対的に高い新興国経済は厳しい状況に直面している。さらに、新興国のなかには穀物やエネルギー資源を輸入に依存する国が少なくなく、足下における米FRBのQT加速や大幅利上げを背景とする米ドル高は自国通貨安を招いており、輸入物価の押し上げがインフレを一段と昂進することが懸念される。上述のように、足下の新興国は制度面で米ドル高による自国通貨安圧力に対応する必要性は低いものの、物価抑制を図る観点から金融引き締めを迫られている上、通貨安を食い止めるべく為替介入に動く国もみられる。足下の物価上昇の動きは供給要因に拠るところが大きいことを勘案すれば、金融引き締めによってこれを抑えられるかは極めて不透明である一方、上述のように米FRBはインフレ抑制を「やり遂げるまでやり続ける」姿勢を示しており、新興国にとっては自国の景気動向に関係なく物価及び為替の安定を目的に一段の金融引き締めを迫られる可能性が高まる。さらに、ここ数年の国際金融市場においては米FRBなど主要国中銀によるQE(量的緩和政策の拡大)による『カネ余り』が続くとともに、主要国において金利低下も追い風に新興国の経済主体は米ドルなど主要通貨での資金調達を活発化させる動きがみられた。なお、世界的な金利低下に加え、米FRBによるQEなどによる米ドル安局面においては、新興国にとって金利負担の低下に加えて、自国通貨建で換算した債務負担の低下に繋がるなど、有利な条件で資金調達を行うことが可能であったと捉えることが出来る。しかし、足下においては金利が急上昇している上、米FRBのQT加速や大幅利上げによる米ドル高を受けて新興国通貨に急激な調整圧力が掛かっており、新興国にとっては債務負担が大きく増大するなど幅広い経済活動の足かせとなることは避けられそうにない。新興国のなかには経常赤字状態にあるなど、マクロ的に資金過小である国が多く、国際金融市場におけるカネ余りの後退が進むことで資金流入が細ることはマクロ経済全体の足かせとなり得る。さらに、コロナ禍からの回復が道半ばの国々にとっては物価高と金利高の共存が経済活動に冷や水を浴びせることが懸念され、先行きの景気回復の道筋を不透明にすることも考えられるなど、新興国経済にとっては厳しい環境が待ち受けている。よって、上述のように新興国発の通貨危機に陥るリスクは低いと見込まれるものの、債務問題が表面化する可能性には注意が必要と言える。

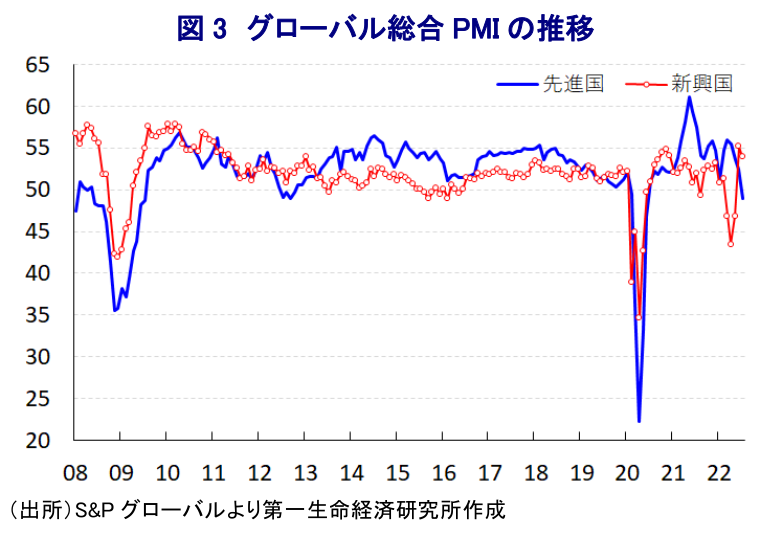

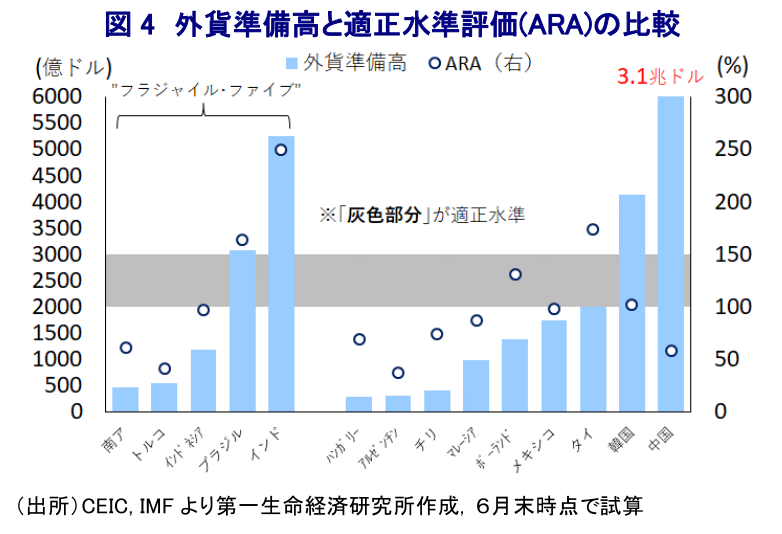

また、このところの世界経済を巡っては、中国当局による『ゼロ・コロナ』戦略への拘泥が中国経済の足かせとなる一方、欧米など主要国経済のコロナ禍からの回復の動きが下支えする動きがみられた。しかし、欧米など主要国においては幅広い商品市況の上振れによるインフレが景気に冷や水を浴びせる懸念が高まっている上、米FRBのパウエル議長が『何らかの痛み』を意識しつつ、物価抑制を完遂させる意思をみせており、先行きにおいては物価高と金利高の共存が景気減速を招く可能性も高まっている。なお、国際金融市場においては中国による大規模景気対策を期待する向きがみられるものの、世界金融危機直後のようなマクロ的なインパクトが極めて大きかった景気対策が実施される可能性は低く、世界経済全体の押し上げに繋がるかは極めて不透明である。足下の企業マインドを巡っては、比較的堅調な推移が続いた先進国が大きく下振れしている一方、新興国が底入れするなどこれまでと対照的な動きがみられるものの、新興国が世界経済を支えられるかは極めて不透明である。さらに、世界的な企業マインドの悪化は世界貿易の萎縮を招く可能性があり、新興国は経済構造面で貿易依存度が相対的に高いことを勘案すれば、そうした動きがマインドの足かせとなることで世界経済全体の重石となり得ることも考えられる。世界金融危機以降の国際金融市場においては、度々ショックが発生する動きがみられたものの、世界経済の拡大局面においてはそうしたショックは比較的短期間で収束する動きがみられた。しかし、先行きの世界経済は欧米など主要国を中心とする変調が懸念される一方、供給要因による物価高を受けてQEなど金融緩和の余地が縮小していることを勘案すれば、次に国際金融市場にショックが発生する事態となれば状況が深刻化するリスクはくすぶる。国際金融市場の動揺に際しては新興国が真っ先に資金流出の対象となることは避けられないなか、IMF(国際通貨基金)は金融市場の動揺への耐性の有無を判断する適正水準評価(ARA:Assessing Reserve Adequacy)を公表しており、この基準に照らすと多くの新興国において耐性が充分ではない状況がうかがえる。さらに、上述のように国際金融市場における米FRBのQT及び大幅利上げによる資金流出圧力が強まるなか、物価及び為替安定を目的とする為替介入を実施する動きもみられ、結果的に外貨準備高が減少して耐性を棄損している。よって、米FRBパウエル議長が言う『何らかの痛み』は先行きの新興国経済にとってかなりの試練となる可能性にも注意する必要があるだろう。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹