- HOME

- レポート一覧

- 経済分析レポート(Trends)

- メキシコ中銀、2会合連続の大幅利上げで政策金利は過去最高に

- World Trends

-

2022.08.12

新興国経済

バイデン政権

原油

新興国金融政策

メキシコ経済

為替

ウクライナ問題

メキシコ中銀、2会合連続の大幅利上げで政策金利は過去最高に

~米FRBとの二人三脚を維持せざるを得ないなか、今後の政策対応は厳しさを増す展開も~

西濵 徹

- 要旨

-

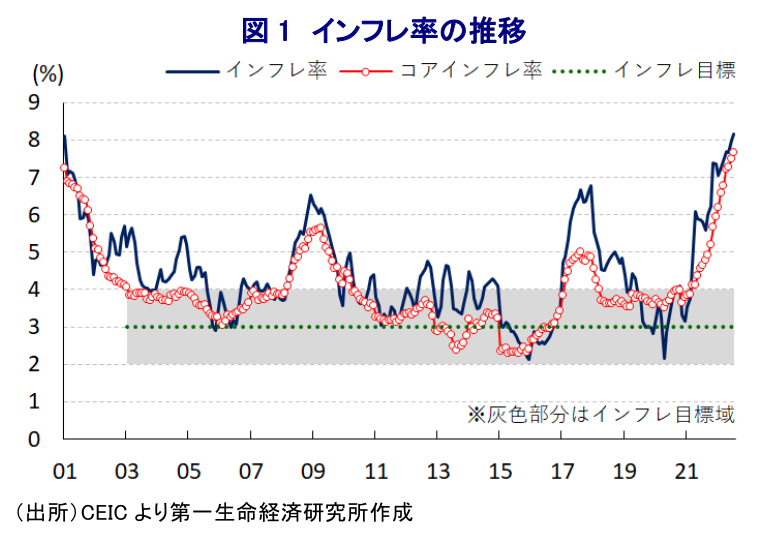

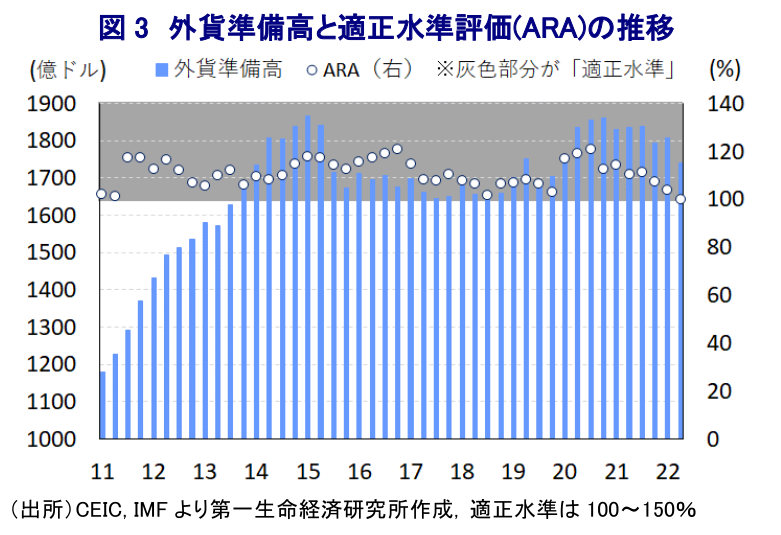

- 11日、メキシコ中銀は10会合連続の利上げを決定するとともに、6月の前回会合に続く75bpの大幅利上げにより政策金利は8.50%と過去最高となる。米FRBのタカ派傾斜は経済のファンダメンタルズの脆弱な新興国を中心に資金流出を招くなか、メキシコは経常赤字基調にある上、インフレ昂進も続くなかで一段の金融引き締めを迫られている。1990年代の金融危機に陥った頃とは状況は異なる上、足下のペソ相場は一進一退の動きをみせているが、インフレの上振れリスクが懸念されるなか、中銀は米FRBと600bpの金利差を維持する姿勢をみせる。外貨準備高は金融市場の動揺に対する耐性を確保しているが、市場環境により外貨準備の減少も懸念されるなど、政策対応はこれまで以上に厳しさを増す展開も予想される。

コロナ禍からの世界経済の回復による需要拡大期待に加え、ウクライナ問題の激化による供給不安も重なり、幅広く商品市況が上振れしたことによる世界的なインフレ圧力の高まりを受け、米FRB(連邦準備制度理事会)をはじめとする主要国中銀はインフレ抑制を目的にタカ派傾斜を強めてきた。こうした動きを受けて、コロナ禍対応を目的とする全世界的な金融緩和を追い風とする『カネ余り』の手仕舞いが進むなど、国際金融市場においては世界的なマネーフローに影響を与えるなど、経済のファンダメンタルズ(基礎的条件)が脆弱な新興国に資金流出が集中することが懸念される。なお、メキシコは米国と陸続きという地理的特徴も影響して輸出の約8割を米国向けが占めるほか、GDPの約4%を占める移民送金の大宗を米国からの流入が占めるなど米国経済への依存度が極めて高い。他方、同国では2018年末に誕生した左派のロペス=オブラドール政権による『反ビジネス』色の強い政策運営が足かせとなる形で対内直接投資が細り、今年1-3月時点においても実質GDPの水準はコロナ禍前を下回るなど他の新興国と比較して回復が遅れている。さらに、産油国である同国経済にとって昨年来の原油相場の底入れの動きは景気の追い風になることが期待されたものの、ここ数年は産油量が先細りするなかで総輸出に占める原油の割合は1割にも満たず、経常収支は赤字基調で推移するなど経済のファンダメンタルズは脆弱さを抱える。また、このところの幅広い商品高によるインフレの動きは同国にも影響を与えており、足下のインフレ率は中銀の定めるインフレ目標を大きく上回るとともに、依然として加速が続くなど収束の見通しが立たない状況が続いている。なお、中銀はインフレ抑制を理由に昨年6月に2年半ぶりの利上げ実施を決定する金融引き締めに動いたものの、その後もインフレは一段と上振れしたことに加え、米FRBのタカ派傾斜に伴う資金流出懸念に対応して断続的に利上げに動くとともに、利上げ幅を拡大させるなどタカ派姿勢を強めてきた(注1)。この背景には、1990年代の米FRBの利上げ局面に際して同国が金融危機に陥ったことが挙げられる一方、当時は通貨ペソ相場の米ドルとのペッグ(固定)が金融危機の一因になったものの、その後の変動相場制への移行などに伴いそうしたリスクは大きく後退している。他方、資金流出による通貨安は輸入物価を通じたインフレ昂進を招くほか、近年は米ドルなど主要通貨での資金調達が活発化するなかで債務負担の増大が幅広い経済活動の足かせとなる可能性があるため、過度な資金流出を抑制する観点から米FRBと歩調を合わせる必要に迫られている。米FRBが先月末のFOMC(連邦公開市場委員会)において2会合連続で75bpの大幅利上げを実施したことを受けて、中銀は11日の定例会合において10会合連続の利上げ実施を決定するとともに、6月の前回会合同様に利上げ幅を75bpとするなど米FRBと歩調を合わせる決定を行った。これを受けて政策金利は8.50%と過去最高の水準となるとともに、実質金利もプラスに転じるなど先行きは引き締めの影響が一段と強まることが予想される。会合後に公表された声明文では、先行きの政策運営について「実勢に基づく形で次回の政策決定に向けて引き上げ幅を評価する」とするなど、6月の前回会合では大幅利上げに含みを持たせる強い表現が示されていた状況からタカ派姿勢が後退したと捉えられる。他方、物価を巡るリスクについては引き続き「予測期間内のインフレ動向に対するバランスは依然としてかなり上向きに偏っている」とするなど一段の上振れを警戒する動きをみせている。よって、先行きも米FRBの歩調に合わせる形で一段の引き締めを迫られると見込まれ、基本的には米FRBとの間で600bpの金利差を維持する対応が続くと予想される。なお、足下のペソ相場を巡っては米FRBの政策運営に対する見方のほか、原油をはじめとする商品市況が影響する形で一進一退の動きをみせている一方、足下では外貨準備の減少が確認されており、IMF(国際通貨基金)による国際金融市場の動揺への耐性を示す適正水準評価(ARA)は辛うじて『適正水準』を確保出来ているものの、今後の市場環境によっては体力が蝕まれる事態も予想される。その意味では、先行きは同国の景気動向如何に拘らず一段の金融引き締めを迫られることも考えられるなど、政策対応は厳しさを増す展開が見込まれる。

注1 6月24日付レポート「メキシコ中銀、米FRBと「二人三脚」せざるを得ない難しい対応が続く」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

メキシコペソ、上値を抑える材料は引き続き多い ~実質金利の縮小に加え、実体経済の不透明感など、上昇余地の乏しい展開となるか~

新興国経済

西濵 徹

関連テーマのレポート

-

メキシコペソ、上値を抑える材料は引き続き多い ~実質金利の縮小に加え、実体経済の不透明感など、上昇余地の乏しい展開となるか~

新興国経済

西濵 徹

-

内外経済ウォッチ『アジア・新興国~結束に腐心するOPECプラス有志7カ国~』(2026年6月号)

新興国経済

西濵 徹

-

ペルー大統領選、決選投票を前に高まる経済と政治を巡るリスク ~候補者訴追問題やインフレ圧力の強まりを受け、市場環境は不安定な展開が続くか~

新興国経済

西濵 徹

-

ブラジル・ルラ政権、燃料補助金による価格抑制に舵 ~大統領選を強く意識した政策運営、「産油国」など特殊事情はあるが、持続可能ではない~

新興国経済

西濵 徹

-

南ア下院、ラマポーザ大統領への弾劾手続き開始へ ~否決の公算も統一地方選には逆風、ランド相場は外部環境が左右する展開続く~

新興国経済

西濵 徹