- HOME

- レポート一覧

- 経済分析レポート(Trends)

- メキシコ、ポストAMROも「反ビジネス」色継続の可能性が高い模様

- World Trends

-

2022.06.14

新興国経済

新型コロナ(経済)

原油

新興国金融政策

メキシコ経済

為替

メキシコ、ポストAMROも「反ビジネス」色継続の可能性が高い模様

~与党MORENA内でロペス=オブラドール氏の影響力上昇、反ビジネスが政策を左右する展開が続く~

西濵 徹

- 要旨

-

- メキシコでは5日に6つの州で州知事選が実施された。2018年の大統領選及び総選挙で新興左派政党による左派政権が誕生し、反ビジネス的な政策運営が行われる一方、コロナ禍対応では景気回復を優先する対応が採られた。ただし、足下の実質GDPはコロナ禍前を下回るなど依然その影響を克服出来ていない。さらに、足下では物価高と金利高の共存が家計、企業部門の足かせとなるなど政権の逆風となることが懸念された。しかし、6州のうち4州で与党AMROが勝利するなど、再来年の次期大統領選でロペス=オブラドール大統領は再選出来ないものの、影響力は高まっている。米FRBのタカ派傾斜など通貨ペソ相場を取り巻く環境の変化も予想されるなか、ポストAMROも「反ビジネス」が続くなど影響を与える可能性も考えられる。

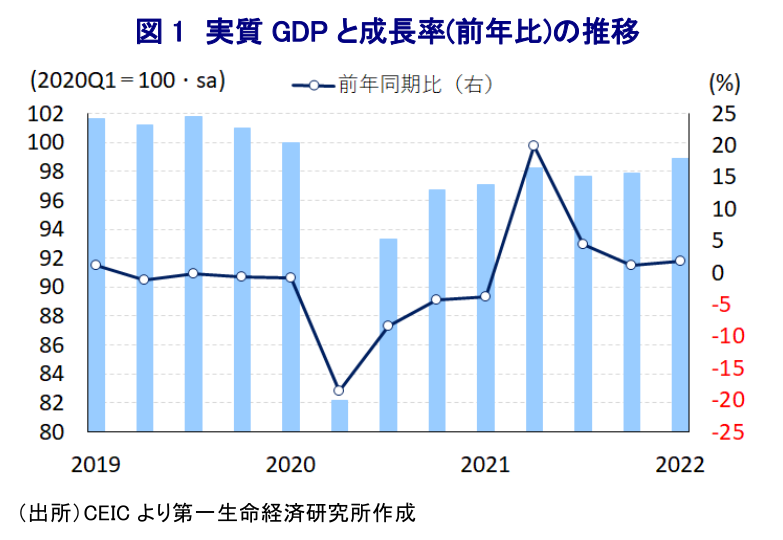

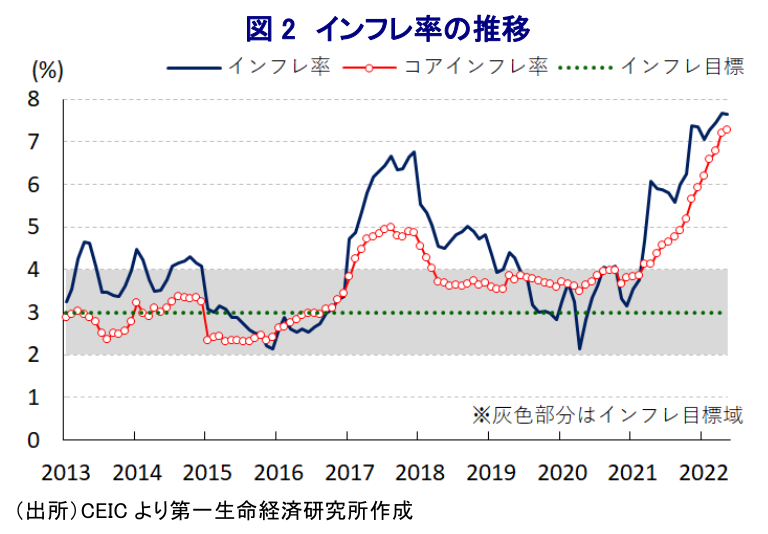

メキシコでは今月5日、6つの州における州知事選挙など統一地方選挙が実施された。同国では2018年の大統領選挙において新興左派政党であるMORENA(国家再生運動)のロペス=オブラドール氏が勝利するとともに、同時に実施された連邦議会選挙でもMORENAが躍進を果たし、左派政権が誕生した。同政権を巡っては『反ビジネス』色の強い政権公約を掲げるとともに、米国がトランプ前政権下でメキシコを標的にした政策運営を行ったことに反発する動きをみせたため、政権交代による悪影響が懸念された。しかし、政権発足後には随所に反ビジネス的な動きが確認されるものの、全体としては比較的穏当な政策運営が行われるとともに、米国においてバイデン政権への政権交代がなされたことで外交面でも落ち着いた動きが続いた。なお、一昨年来のコロナ禍対応を巡っては、同国も感染爆発状態に陥るとともに、政府は感染対策を目的とする都市封鎖(ロックダウン)に動いたことで景気に急ブレーキが掛かる事態に見舞われた。その後は感染収束にほど遠い状況ながら、政府は経済活動の正常化に舵を切るとともに、米国からのワクチン供与も追い風に接種の加速化を図るなど景気回復を優先する動きをみせた。メキシコ経済を巡っては、輸出の8割を米国向けが占めるなど米国経済との連動性が極めて高く、米国の景気回復は外需に加え、GDP比4%に相当する移民送金を通じて家計消費をはじめとする内需を押し上げることが期待される。他方、ロペス=オブラドール政権はエネルギー分野などへの政府関与を拡大させるなど国家資本主義的な政策運営を進めるなど反ビジネス色を強めており、そうした動きも影響して対内直接投資が手控えられるなど景気回復の足かせとなっている。結果、一昨年後半以降の景気は緩やかに底入れの動きが続いているものの、今年1-3月の実質GDPはコロナ禍の影響が及ぶ直前である一昨年1-3月と比較して▲1.1%と下回る水準に留まるなど、依然としてマクロ面でコロナ禍を克服出来ていないなど、他の新興国と比較しても景気回復は遅れている。こうした状況は、昨年6月に実施された連邦議会下院(代議院)の中間選挙においてMORENAが議席数を大幅に減らす一因になったと考えられる(注1)。ただし、MORENAと連立を組む左派政党を併せた与党連合全体では半数を上回る議席を維持するなど少数政党となる事態は免れたほか、同時に実施された15州における州知事選挙ではMORENAが11州で勝利を収めるなど地方部を中心に現政権及び与党への支持が厚いことが確認された。なお、昨年以降は原油をはじめとする国際商品市況の底入れに加え、景気回復も追い風にインフレが加速しており、国際金融市場を取り巻く環境変化も影響して中銀は昨年6月以降断続的な利上げ実施に動いている。さらに、年明け以降はウクライナ問題を受けた幅広い国際商品市況の上振れに加え、米FRB(連邦準備制度理事会)など主要国中銀はタカ派傾斜を強めており、中銀は先月の定例会合でも大幅利上げに動くとともに、先行きの追加利上げを示唆する動きをみせるなど同様にタカ派姿勢を強めていることが示された(注2)。物価高と金利高の共存により家計及び企業部門は厳しい状況に直面しており、現政権及び与党にとっては逆風となることが懸念された。こうした状況ながら、5日に州知事選が行われた6州はすべて野党系知事であったものの、4州でMORENAが勝利しており、これを受けて全32州・行政区のうち20がMORENA、2つを連立政党が掌握するなど与党は勢力拡大に成功している。なお、同国では再来年に次期大統領選が予定されているが、現行憲法では現職のロペス=オブラドール氏は再選出来ないものの、今回の地方選の結果を受けてMORENA内での影響力拡大に繋がると見込まれ、『ポストAMLO』も反ビジネス色の強い動きをみせる可能性は高まっている。金融市場においては、原油をはじめとする国際商品市況の上振れに加え、上述のように中銀がタカ派姿勢を強めていることを好感して通貨ペソ相場は底入れしてきたものの、米FRBのタカ派傾斜など外部環境の変化が相場を揺さぶる動きもみられる。一段の金融引き締めは実体経済の足かせとなる可能性も予想されるなか、先行きはロペス=オブラドール政権及びポストAMROに向けた動きも影響を与えることに注意が必要と言える。

注1 2021年6月8日付レポート「メキシコ、中間選挙は金融市場が想定した「最悪の事態」を回避」

注2 5月13日付レポート「メキシコ中銀、米FRBのタカ派傾斜に追随して50bpの追加利上げ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹