- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ブラジル、昨年は大干ばつ、足下では大雨被害が経済を直撃

- World Trends

-

2022.02.17

新興国経済

新型コロナ(経済)

原油

新興国金融政策

ブラジル経済

株価

為替

ブラジル、昨年は大干ばつ、足下では大雨被害が経済を直撃

~実体経済を巡る不透明感も金融市場は原油高を材料視。ただし、環境一変の可能性には要注意~

西濵 徹

- 要旨

-

- 昨年来のブラジル経済は、新型コロナ禍と歴史的大干ばつを理由とするインフレ昂進が景気の足かせとなる状況が続いた。昨年末にかけては感染動向の改善を受けて景気の底打ちを示唆する動きがみられたが、年明け以降はオミクロン株により感染動向が再び悪化した。オミクロン株による感染拡大はピークアウトしつつある一方、昨年末以降は全土で大雨被害が頻発し、幅広い経済活動に悪影響を与えつつある。結果、足下では食料品を中心にインフレ圧力が強まり、中銀はタカ派姿勢を維持せざるを得ない可能性もある。国際金融市場では主要国中銀のタカ派傾斜にも拘らず、ブラジルでは原油高が通貨や株価を押し上げるなど実体経済の動きは無視している。ただし、先行きは状況が一変するリスクを孕む可能性に留意が必要である。

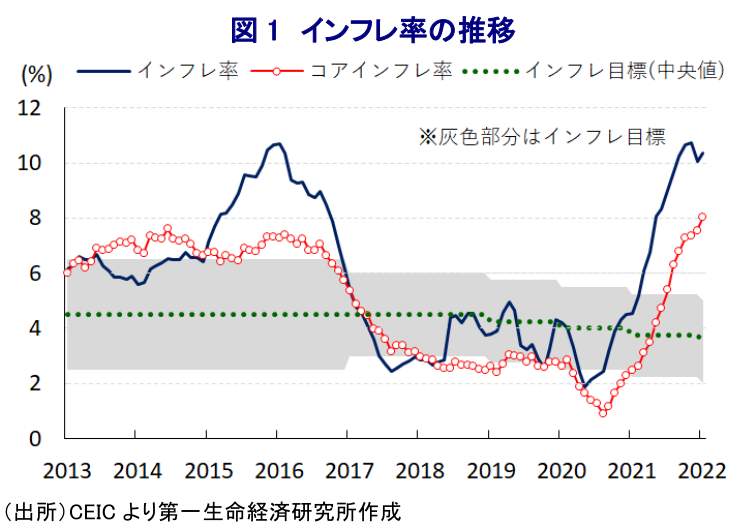

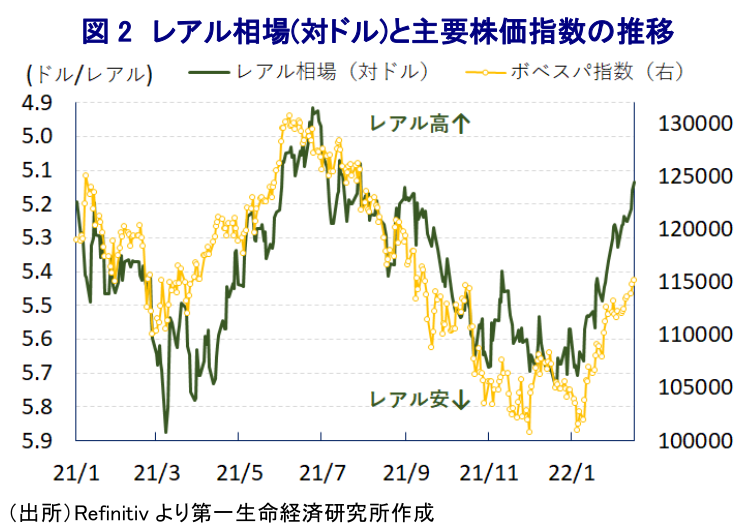

昨年来のブラジル経済を巡っては、新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)を受けて度々感染拡大に見舞われたことに加え、『100年に一度』とも称される大干ばつに見舞われたことで幅広い経済活動に悪影響が出る事態に直面してきた。新型コロナ禍対応を巡っては、連邦政府と地方政府によるちぐはぐな感染対策が幅広く経済活動に混乱を与えたほか、同国は電力供給の大宗を水力発電で賄うなかで歴史的な大干ばつにより火力発電の再稼働を余儀なくされ、国際原油価格の上昇も相俟ってインフレ昂進を招いており、景気に悪影響を与えている(注1)。ブラジル中銀は伝統的にインフレ動向に対して極めて『タカ派』的なスタンスを有しており、昨年以降のインフレ昂進を理由に利上げに動くとともに、その後も利上げ幅を拡大させるなど『タカ派』姿勢を強める動きをみせてきた(注2)。他方、昨年末にかけては感染動向が改善に向かうとともに、政府による景気下支え策も追い風に景気の底打ちが進んでいると期待されたものの、年明け以降はオミクロン株による感染再拡大の動きが広がり、景気を取り巻く状況が一変することが懸念された(注3)。なお、感染動向を巡っては、他の国々と同様に比較的早期にピークアウトするとともに、足下においては改善の兆候が確認されるほか、感染動向の悪化により下押し圧力が掛かった人の移動も底打ちするなどその影響が一巡する様子がうかがえる。ただし、同国においては昨年12月以降に北東部のバイア州のほか、南東部のサンパウロ州、ミナスジェライス州などで大雨による洪水や地滑りが頻発しているほか、ダムが決壊するなどの被害も発生している。大雨の影響はその他の地域にも及んでおり、中西部においては農産品の収穫の遅延が避けられなくなっているほか、鉱業部門が盛んなミナスジェライス州では鉱山が一時操業停止に追い込まれており、昨年は干ばつが経済活動の足かせになった状況から一変して大雨が足かせとなる懸念が高まっている。さらに、足下では南東部のリオデジャネイロ州やその周辺においても大雨による洪水や地滑りが相次いで発生しており、幅広い地域において大雨による被害が深刻化する動きが確認されている。なお、上述のように昨年来のブラジルでは大干ばつに伴う少雨が火力発電の再稼働によるインフレ圧力を招いたものの、足下においてはその影響は一巡しつつある一方、大雨による農産品を中心とする食料品の供給懸念は新たなインフレ圧力となることが懸念される。事実、昨年末にかけてはインフレ率が頭打ちする兆候がみられたものの、足下では食料品をはじめ生活必需品を中心とするインフレ圧力の高まりを受けて再び加速感を強めているほか、経済活動の正常化の動きが広がっていることを受けてコアインフレ率も加速感を強めている。中銀は今月初めの定例会合において、先行きにおける利上げペースの縮小を示唆する動きをみせているものの、物価動向を勘案すれば引き続きタカ派姿勢を維持せざるを得ない状況も考えられる。他方、国際金融市場では米FRB(連邦準備制度理事会)をはじめ主要国中銀が『タカ派』姿勢を強めており、新型コロナ禍を経た全世界的な金融緩和による『カネ余り』の手仕舞いが意識されるなど、新興国へのマネーフローが変化する可能性が高まっている。ただし、ブラジルについてはウクライナ問題の不透明感などを理由とする国際原油価格の上昇を理由に、通貨レアル相場や主要株価指数(ボベスパ指数)は底入れの動きを強めており、実体経済を巡る状況は材料視されていないと捉えられる。とはいえ、先行きについては国際金融市場を取り巻く環境の変化も見込まれるなか、実体経済を巡る不透明感も理由にブラジル金融市場の状況が一変する可能性に留意する必要があろう。

注1 2021年12月3日付レポート「ブラジル、干ばつと物価高が足かせとなる形で「リセッション」入り」

注2 2月3日付レポート「ブラジル中銀は大幅利上げを維持も、3月会合では利上げ幅縮小か?」

注3 1月20日付レポート「ブラジルも感染動向急変、スタグフレーションが一段と深刻化するか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

メキシコペソ、上値を抑える材料は引き続き多い ~実質金利の縮小に加え、実体経済の不透明感など、上昇余地の乏しい展開となるか~

新興国経済

西濵 徹

関連テーマのレポート

-

メキシコペソ、上値を抑える材料は引き続き多い ~実質金利の縮小に加え、実体経済の不透明感など、上昇余地の乏しい展開となるか~

新興国経済

西濵 徹

-

BRICS外相会議、中東情勢を巡る「溝」で共同声明の採択見送り ~イランとUAEの対立が先鋭化、「全会一致」を前提とする意思決定の難しさが露に~

新興国経済

西濵 徹

-

内外経済ウォッチ『アジア・新興国~結束に腐心するOPECプラス有志7カ国~』(2026年6月号)

新興国経済

西濵 徹

-

ペルー大統領選、決選投票を前に高まる経済と政治を巡るリスク ~候補者訴追問題やインフレ圧力の強まりを受け、市場環境は不安定な展開が続くか~

新興国経済

西濵 徹

-

ブラジル・ルラ政権、燃料補助金による価格抑制に舵 ~大統領選を強く意識した政策運営、「産油国」など特殊事情はあるが、持続可能ではない~

新興国経済

西濵 徹