- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ブラジル、干ばつと物価高が足かせとなる形で「リセッション」入り

- World Trends

-

2021.12.03

新興国経済

新型コロナ(経済)

原油

新興国金融政策

ブラジル経済

ブラジル、干ばつと物価高が足かせとなる形で「リセッション」入り

~物価高と金利高の共存で自律回復の道筋は描けず、オミクロン株を巡る不透明感も重石になるか~

西濵 徹

- 要旨

-

- ブラジルは昨年来の新型コロナ禍に際して度々感染拡大の中心地となってきた。感染対策やワクチン接種を巡るちぐはぐな対応が感染動向の悪化を招いたが、足下ではワクチン接種は比較的進んでおり、感染動向も改善している。足下ではブースター接種も進展している上、季節的にも改善が進むと期待される。ただし、感染動向の改善を受けて人の移動は底入れしており、基本的な感染対策が疎かになるほか、オミクロン株の行方も懸念される。「政治の季節」が近付くなかで感染対策に影響を与える可能性には要注意と言える。

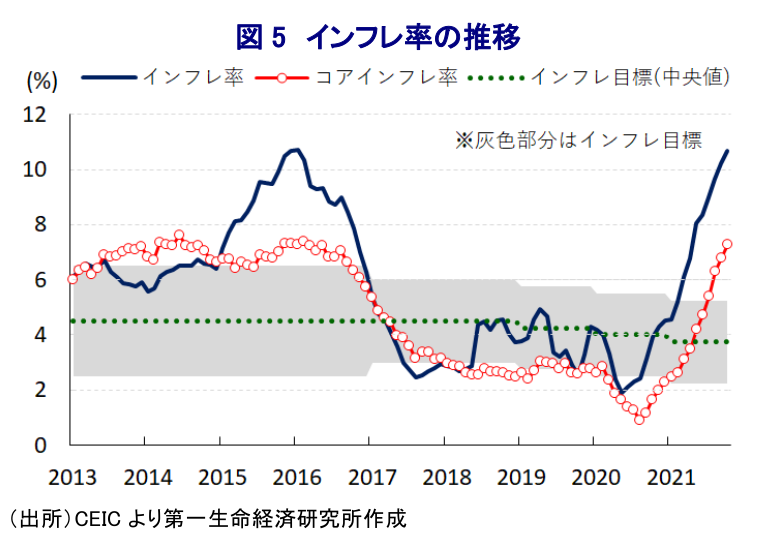

- 昨年来のブラジルは「100年に一度」と称される大干ばつが物価高を招いており、中銀は金融引き締め姿勢を強めるなど物価高と金利高の共存が景気の重石となるなか、7-9月の実質GDP成長率は前期比年率▲0.37%とリセッション入りしている。政策支援が景気を下支えする一方、自律的な景気回復の道筋は見通せないなか、足下では製造業を中心に企業マインドが悪化するなど景気の足を引っ張る動きもみられる。来年も物価高と金利高の共存が続くとみられ、大統領選での再選を目指すボルソナロ氏にとって逆風になろう。

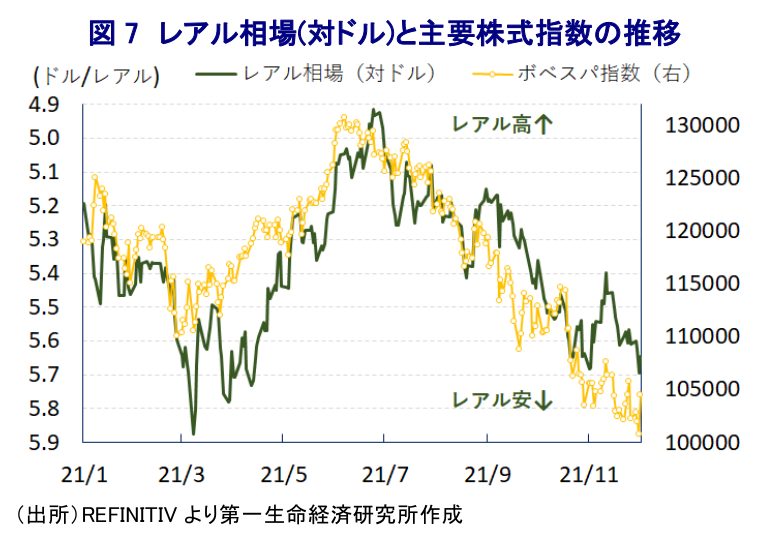

- 国際金融市場では米FRBの「タカ派」傾斜を意識した米ドル高に加え、オミクロン株の発見に伴う混乱により国際商品市況は調整するなど、通貨レアル及び主要株価指数ともに下押し圧力が掛かっている。力強さを欠く景気模様が続くと見込まれるなか、当面の同国金融市場は厳しい展開が続く可能性が高いであろう。

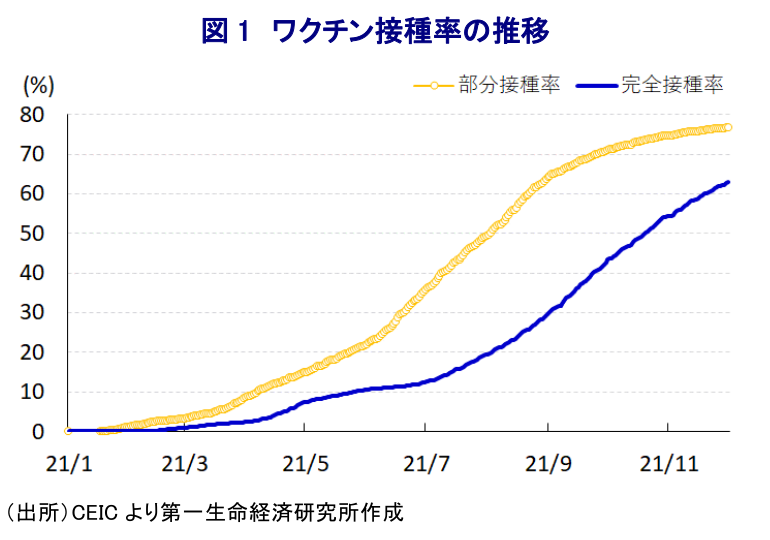

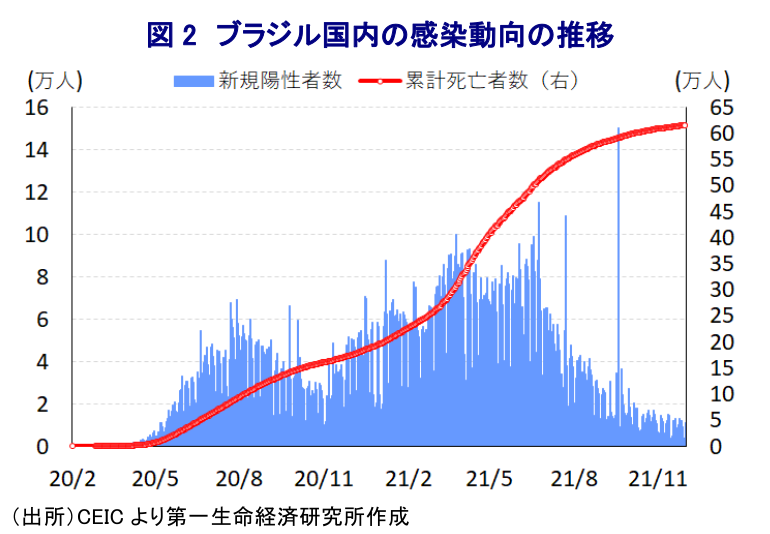

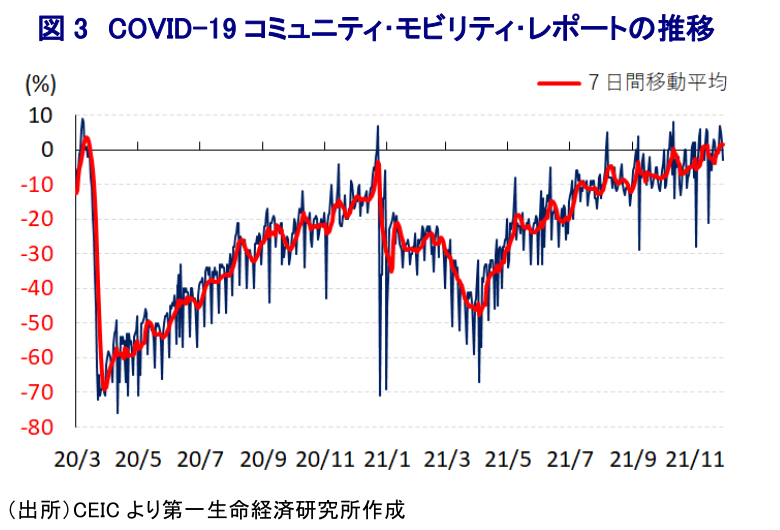

ブラジルは、昨年来の新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)に際して度々感染拡大の中心地となってきた。結果、累計の陽性者数は米国、インドに次ぐ水準、死亡者数は米国に次ぐ水準となるなど、陽性者数に対する死亡者数の割合は他国と比較して突出するなど極めて厳しい状況に見舞われた。この背景には、新型コロナウイルスを「ただの風邪」と揶揄するボルソナロ大統領の下、連邦政府レベルでは経済活動を優先して行動制限に及び腰の対応が採られる一方、地方政府レベルでは積極的に行動制限が実施されるなどちぐはぐな対応が採られたことも影響している。他方、上述のように同国は感染拡大の中心地となったことを受けて、様々なワクチンの治験が実施されたほか、年明け以降は接種も開始されてきた。しかし、ボルソナロ大統領自身はワクチンに対して懐疑的な見方を示す一方、連邦政府(保健当局)や地方政府は国民に対してワクチンの積極接種を呼び掛けるなど、感染対策同様にちぐはぐな対応が続いた。こうした状況ではあるものの、先月30日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は63.00%、部分接種率(少なくとも1回は接種を受けた人の割合)も77.12%と国民の4分の3以上が少なくとも1回はワクチンにアクセスしているなど、新興国のなかではワクチン接種が比較的進んでいる。このようにワクチン接種が進展していることも追い風に同国における新規陽性者数は6月末を境に頭打ちの動きを強めており、今月1日時点における人口100万人当たりの新規陽性者数(7日間移動平均)は42人とピーク(362人:6月23日時点)から大きく低下している。さらに、新規陽性者数の鈍化により医療インフラに対する圧力が後退していることを受けて、足下においては死亡者数の拡大ペースも鈍化するなど感染動向は大きく改善している。ただし、ワクチンの効能を巡っては接種から一定期間が経過すると低下するとみられるなか、ワクチン接種が比較的進んでいる欧米など主要国においても感染力の強い変異株(デルタ株)によるブレークスルー感染が確認されており、同国においてもワクチン接種が比較的早期に開始されたことを受けて10月以降追加接種(ブースター接種)が実施されている。先月30日時点における追加接種率は7.78%となっており、早い段階でワクチン接種を受けた医療従事者などを対象に着実に追加的なワクチン接種が進められている模様である。なお、先月末には南アフリカにおいて新たな変異株(オミクロン株)が発見されているほか、同国においても陽性者が確認されるなど今後の行方に注目が集まっている。現時点においてオミクロン株の性質は不透明であるものの、仮に感染力が強い上にワクチンの効果を低下させるものであれば、今後は同国においても感染が広がるリスクはある。ブラジルをはじめとする南半球は季節的に夏となることで、今後は感染動向が一段と改善するとの期待がある一方、昨年は年末にかけて感染動向が悪化したことに加え、足下では感染動向の改善を理由に人の移動が底入れの動きを強めていることを勘案すれば、過度な楽観は禁物と捉えられる。事実、同国では来年10月に次期大統領選挙が予定されるなど『政治の季節』が近付いており、政治的立場が感染対策やワクチン接種などにも影響を与えていることを勘案すれば、基本的な感染対策が疎かになることで感染動向が再び悪化する可能性に注意する必要はあろう。

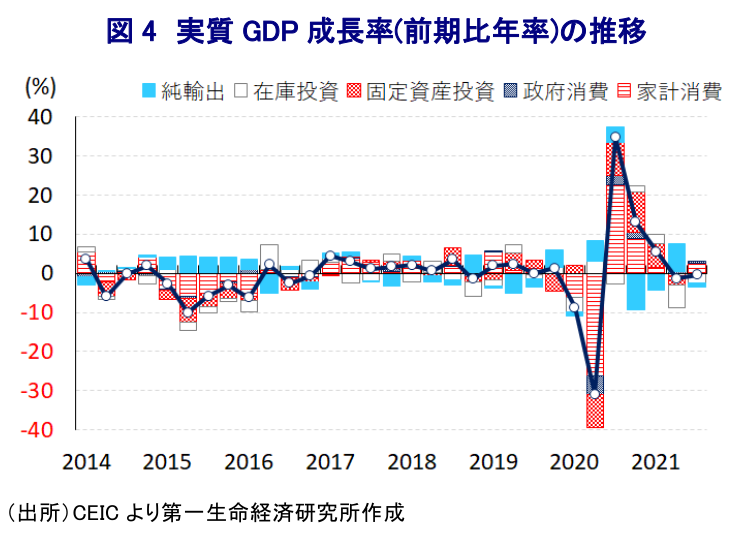

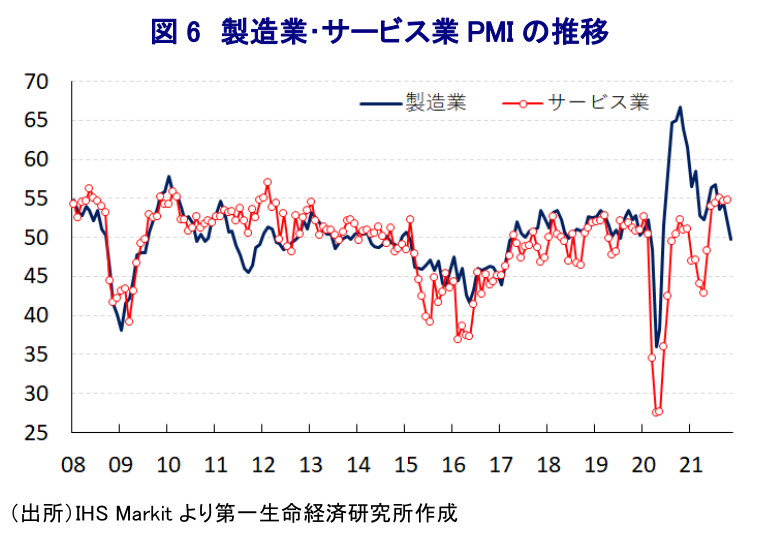

昨年来のブラジルは『100年に一度』とも称される大干ばつに見舞われた結果、電力供給の大宗を水力発電に依存するなかで電力供給を確保するために火力発電の再稼働を余儀なくされる展開が続いている。さらに、昨年後半以降の世界経済の回復を追い風とする国際原油価格の上昇の動きも重なり、足下のインフレ率は中銀の定めるインフレ目標を上回るとともに加速しており、中銀は3月以降断続的な利上げ実施に動くなど、物価高と金利高の共存が幅広く経済活動に悪影響を与える事態となっている。他方、上述のようにボルソナロ大統領は経済活動を優先する姿勢をみせてきたほか、政府は家計消費をはじめとする内需を下支えすべく、昨年末に一度は終了した貧困層や低所得者層、非正規労働者を対象とする現金給付をはじめとする緊急経済対策の再開、ディーゼル燃料に対する課税の一時凍結など財政措置を通じた景気下支えを図ってきた。こうした政策支援にも拘らず、年明け以降のブラジル経済は新型コロナウイルスの感染再拡大の余波を受ける形で下押し圧力が掛かっているほか(注1)、その後は感染動向が改善しているものの、7-9月の実質GDP成長率も前期比年率▲0.37%と前期(同▲1.40%)から2四半期連続のマイナス成長となるなど景気後退局面(リセッション)入りしている。上述のように大干ばつの影響が直撃する形で農業や畜産業などの生産に大きく下押し圧力が掛かる展開が続いているほか、電力不足や電気料金の大幅上昇の動きが影響して製造業の生産も弱含む展開が続くなど、干ばつや物価上昇が景気の足を引っ張る状況が続いている。需要項目別では、財政出動を通じた景気下支え策の動きが政府消費を押し上げるとともに、物価高により家計部門の実質購買力に下押し圧力が掛かっているものの、政策支援や感染拡大一服により人の移動が底入れするなどペントアップ・ディマンド(繰り越し需要)の発現が家計消費を押し上げる動きがみられた。その一方、欧米など主要国を中心とする世界経済の回復の動きにも拘らず、農業生産の低迷などを理由に輸出に下押し圧力が掛かったことに加え、中銀の金融引き締めを受けた金利高は企業部門による設備投資の足を引っ張るなど固定資本投資の重石となっており、足下の景気は自律回復にはほど遠い状況にあると判断出来る。政府は景気下支えに向けて低所得者層を対象とする現金給付プログラム(エイド・ブラジル)の拡充に向けて追加的な財政出動に動く姿勢をみせるとともに、連邦議会に対して憲法で規定されている歳出上限規定について2022年に限定して『棚上げ』を要請しており、財政規律が緩むことが懸念されている。足下のインフレ率は一段と加速するなか、財政規律の緩みを理由にリスク・プレミアムの上昇や通貨レアル安が進むことを警戒して中銀は引き締め姿勢を強めており(注2)、今月8日に予定される次回の定例会合においても大幅利上げ実施に動くと予想される。このところは新型コロナ禍を受けて大きく悪化した雇用環境に底入れの動きがみられたものの、足下においては物価高と金利高の共存も影響して製造業を中心に企業マインドは急速に悪化しており、こうした状況が続けば底堅さがみられるサービス業の企業マインドの足かせとなることも懸念される。そうなれば、来年は大統領選が実施される『選挙イヤー』であるにも拘らず景気は勢いを欠く展開が続くなど、再選を目指すボルソナロ大統領にとって逆風となる可能性も予想される。

足下の国際金融市場においては、米FRB(連邦準備制度理事会)はすでに量的緩和政策の縮小に動いている上、今後はそのペースを加速させるなど『タカ派』姿勢に傾くとの見方を反映して米ドル高圧力が強まる動きがみられる。さらに、足下では南アフリカで発見されたオミクロン株を巡って感染拡大の動きが広がるとの懸念を受けて原油をはじめとする国際商品市況に調整圧力が掛かるなか、通貨レアル相場に対する下押し圧力が強まっているほか、主要株式指数(ボベスパ指数)も大きく調整するなど、同国金融市場を取り巻く状況は厳しさを増している。慢性的な経常赤字を抱える同国にとってレアル安は輸入物価を通じてインフレ昂進を招くことが懸念され、中銀にとってはこうした点でも引き締め姿勢を維持せざるを得ない状況が見込まれる。さらに、上述のように足下の同国景気は弱含んでいる上、物価高と金利高の共存により力強さを展開が見込まれるほか、オミクロン株を巡る不透明感は国際商品市況の重石となる可能性を勘案すれば、当面の同国金融市場は引き続き厳しい環境は続く可能性

注1 9月2日付レポート「ブラジル景気は新型コロナと干ばつの影響に揺さぶられる展開が続く」

注2 10月28日付レポート「ブラジル、ボルソナロ政権の「やりたい放題」に中銀は「本気の対応」」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹