- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ブラジルも感染動向急変、スタグフレーションが一段と深刻化するか

- World Trends

-

2022.01.20

新興国経済

新型コロナ(経済)

原油

新興国金融政策

ブラジル経済

ブラジルも感染動向急変、スタグフレーションが一段と深刻化するか

~景気底入れの兆候も感染動向の急変を受け一変、物価高と金利高の共存による悪影響が続くか~

西濵 徹

- 要旨

-

- ブラジルでは、新型コロナ禍で度々感染拡大に見舞われるともに、歴史的大干ばつによる物価高も重なりスタグフレーション状態に陥っている。なお、感染対策やワクチン接種を巡る混乱にも拘らず、足下では接種が進むなか、昨年6月末以降は新規陽性者数が鈍化するなど感染動向は改善してきた。しかし、昨年末以降はオミクロン株による感染再拡大の動きが強まり、足下では過去のピークを上回る事態に急変している。

- 昨年のブラジル経済は半ば以降にセッション入りするなど弱含んだが、年末にかけては感染動向の改善も追い風に底入れが期待される動きがみられた。しかし、昨年末以降の感染動向の急変を受けて人の移動に一転下押し圧力が掛かるなど不透明感が強まっている。他方、足下のインフレ率は高止まりするなか、中銀はタカ派姿勢を強める考えを維持しており、物価高と金利高が景気に冷や水を浴びせることも懸念される。

- ブラジルでは今年10月に次期大統領選と総選挙が予定されるが、有力候補は右派、左派問わずバラ撒き政策を志向するなど財政状況の悪化が警戒されている。国際金融市場では米FRBのタカ派傾斜による米ドル高がレアル安圧力を招く懸念もあり、中銀は為替安定に向けてタカ派姿勢を余儀なくされることも予想される。よって、当面のブラジル経済はスタグフレーションの度合いを一段と強める可能性が懸念されよう。

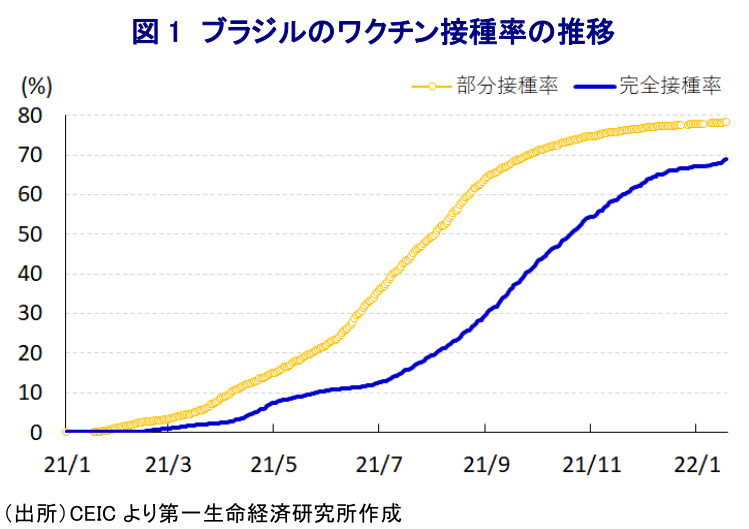

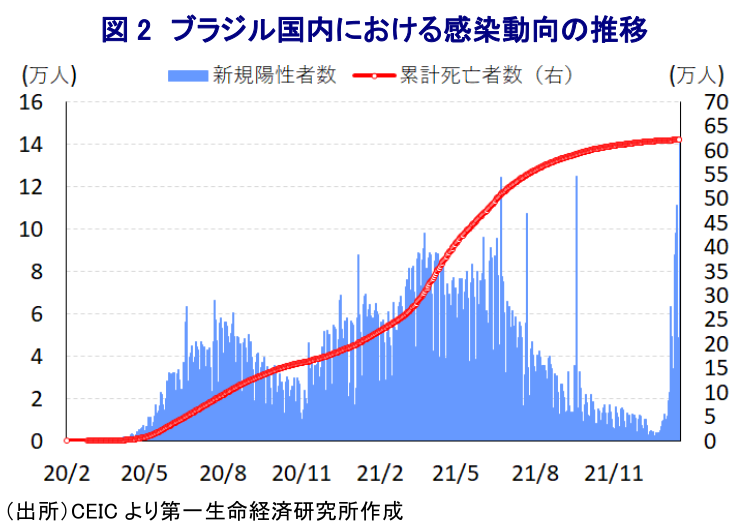

ブラジル経済を巡っては、一昨年には新型コロナウイルス(SARS-CoV-2)の感染拡大の中心地となったほか、昨年も感染力の強い変異株(デルタ株)による感染拡大の中心地となるなど、新型コロナ禍に揺さぶられる展開が続いてきた。こうした状況に加え、歴史的大干ばつの直撃により主力産業である農林漁業関連は深刻な打撃を受けるとともに、電力供給の大宗を水力発電が占めるなかで火力発電の再稼働を余儀なくされるなど、世界経済の回復を追い風とする国際原油価格の上昇も相俟ってインフレが顕在化している。このように、新型コロナ禍や大干ばつの影響で景気は勢いを欠く展開が続く一方、供給要因による物価高に見舞われるなど、足下のブラジル経済はスタグフレーション状態に陥っていると捉えられる。なお、同国において度々感染動向が悪化した背景には、感染対策やウイルス接種を巡って自身がり患したにも拘らず懐疑的な見方を示すボルソナロ大統領に引っ張られるなか、連邦政府と地方政府の間でちぐはぐな対応が散見されたことも影響している。ただし、同国は度々感染拡大の中心地となったことでワクチンの治験が実施されたほか、連邦政府(保健当局)や地方政府が広く国民に呼び掛けてきたこともあり、今月18日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は68.94%、部分接種率(少なくとも1回は接種を受けた人の割合)も78.22%と新興国のなかでは接種が進んでいる。さらに、同国では比較的早期にワクチン接種が開始されたほか、欧米など主要国を中心にワクチン接種済の人が感染するブレークスルー感染が多数確認されるなか、昨年10月に追加接種(ブースター接種)が開始されており、今月18日時点の接種率は17.63%と着実に前進している。また、ワクチン接種が大きく進んでいることに加え、季節が冬から夏に向けて移行していることも追い風に、昨年もデルタ株による感染再拡大に見舞われたものの、6月末を境に新規陽性者数は頭打ちに転じるとともに、新規陽性者数の減少に伴い医療インフラへの圧力が後退して死亡者数の拡大ペースも鈍化するなど感染動向は改善してきた。他方、昨年末に南アフリカにおいて新たな変異株(オミクロン株)が確認されるとともに、世界的に感染が拡大する動きがみられるなか、ブラジルにおいては比較的早い段階で感染が確認されており、その動向が注目された。なお、先月末にかけては引き続き新規陽性者数は鈍化傾向を強めており、人口100万人当たりの新規陽性者数(7日間移動平均)は先月24日時点で14人と直近のピーク(369人:6月22日時点)から大幅に低下してきた。しかし、その後は一転して新規陽性者数は拡大に転じるとともに、年明け以降はそのペースが急拡大しており、今月18日時点における人口100万人当たりの新規陽性者数(7日間移動平均)は397人と前回のピークを大きく上回る事態となっている。さらに、新規陽性者数の急拡大を受けて医療インフラに対する圧力が強まるなか、頭打ちしてきた死亡者数の拡大ペースも再び拡大に転じるなど感染動向は着実に悪化している。オミクロン株を巡っては、多数のブレークスルー感染が確認されるなど感染力が極めて高い一方、重症化率は低いほか、他の国々においては感染が急拡大するもののピークアウトも早いといった見方が示されている。しかし、季節的に真夏であるにも拘らず感染が急拡大していることは、これまでの感染対策が通用しない可能性も考えられるなど、今後の感染動向を注視する必要はあると判断出来る。

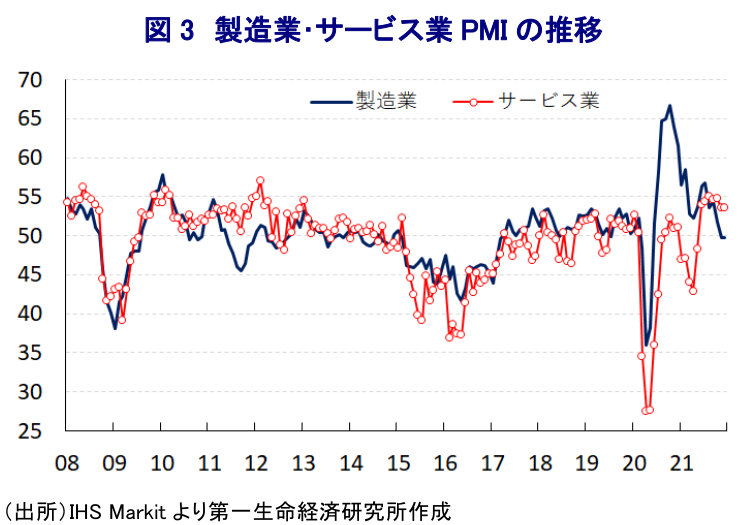

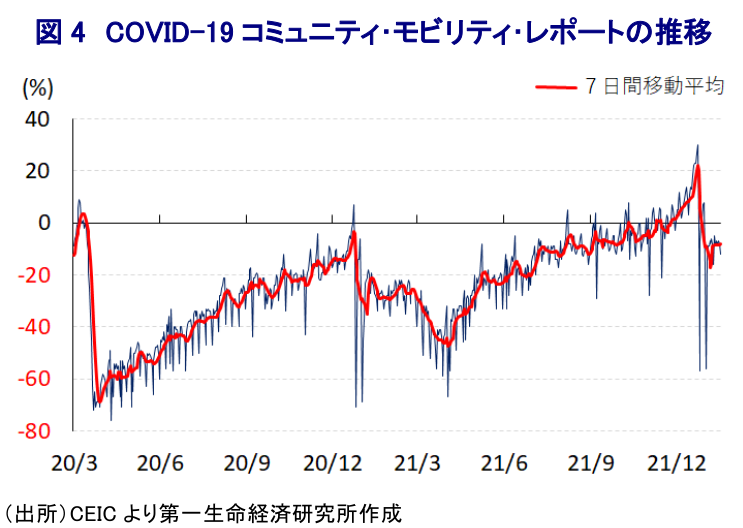

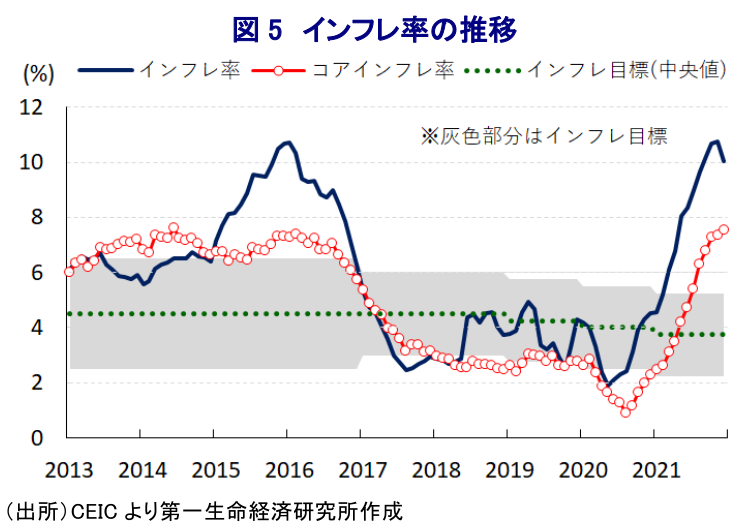

なお、このところのブラジル景気を巡っては、上述のように新型コロナ禍の影響に加え、歴史的な大干ばつやそれに伴う物価高が進むなかで中銀は物価安定に向けて断続的な利上げ実施に動いており、様々な悪材料が重なるなかで昨年は7-9月まで2四半期連続のマイナス成長となるなどリセッション(景気後退局面)に陥っている(注1)。このように景気は弱含んでいるにも拘らず、物価高が続くなどスタグフレーションに陥っているものの、中銀は先月の定例会合において7会合連続の利上げ実施を決定するとともに、利上げ幅も2会合連続で150bpとするなど『タカ派』姿勢を維持しており、先行きについても財政規律の緩みによるインフレ懸念に対応すべく引き締め姿勢を強めている(注2)。ただし、上述のように昨年末にかけては感染動向が改善していることを受けて、行動制限が緩和されるなど経済活動の正常化が進んでいることも追い風に人の移動は底入れの動きを強めるなど、景気回復が進んでいる様子がうかがえた。事実、企業マインドについては、物価高と金利高の共存などを理由に一昨年末以降は製造業で頭打ちの様相を強めている一方、昨年末にかけてサービス業は底入れの動きを強めるなど対照的な動きをみせている。ブラジル経済を巡っては、GDPの約6割をサービス業が占めるなど経済構造的にサービス業の依存度が高い上、家計消費をはじめとする内需依存度が高いことを勘案すれば、景気は着実に底入れの動きを強めていたとみられる。しかし、上述のように昨年末以降の感染動向が急速に悪化していることを受けて、人の移動も一転して下押し圧力が掛かる動きが確認されており、景気を巡る状況が一変しているとみられる。他方、足下のインフレ率には頭打ちの兆候がみられる一方、コアインフレ率は引き続き加速している上、ともに中銀の定めるインフレ目標を大きく上回る推移が続いていることを勘案すれば、中銀は一段の金融引き締めに動くことが予想される。結果、景気を取り巻く状況は厳しさを増すなか、物価高と金利高の共存を受けて景気は一段と下振れを余儀なくされるなど、スタグフレーション状態が深刻化する可能性も考えられる。

ブラジルでは、今年10月に次期大統領と総選挙の実施が予定されるなど『政治の季節』が近付くなか、右派で現職のボルソナロ大統領は再選を目指す一方、左派のルラ元大統領も出馬に意欲をみせるなかで世論調査ではルラ氏が優勢となる動きもみられる。ルラ氏を巡っては、政権を担っていた頃に実施した低所得者給付をはじめとする手厚い社会保障支出が財政の足かせとなる一因となってきた経緯がある。他方、ボルソナロ氏も再選を目指してバラ撒き志向の強い政策運営に傾く動きをみせており、国際金融市場においては右派と左派という両極の候補がいずれもバラ撒き型の財政運営に動く可能性を警戒する向きがみられる。なお、足下の国際金融市場においては米FRB(連邦準備制度理事会)による『タカ派』傾斜を反映して米ドル高の動きが強まるなか、新興国にとっては資金流入の先細り、ないし流出の動きが自国通貨安圧力を招く懸念が高まっている。ブラジルは慢性的に経常赤字を抱えるなど資本過小状態にあり、自国通貨安は輸入物価を通じてインフレ圧力を増幅させる懸念があるなか、政治の季節が近付くなかで財政健全化路線が『棚上げ』される事態となれば、通貨レアル安圧力が強まることも考えられる。そうなれば、中銀は景気動向に関係なく一段の金融引き締めを迫られることも予想され、結果的にスタグフレーション状態が深刻化する可能性も予想される。ブラジルにとっては、昨年末にかけての感染動向の改善はスタグフレーションを脱する道筋に繋がることが期待されたものの、感染動向の一変を受けて状況が急変するリスクに注意する必要が高まっている。

注1 2021年12月3日付レポート「ブラジル、干ばつと物価高が足かせとなる形で「リセッション」入り」

注2 2021年12月9日付レポート「ブラジル中銀、景気低迷も物価上昇リスクを警戒して「タカ派」を堅持」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹