- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トルコ中銀の「逆走」はまだまだ続きそうだ...

- Asia Trends

-

2021.12.17

アジア経済

新型コロナ(経済)

原油

アジア金融政策

トルコ経済

トルコ中銀の「逆走」はまだまだ続きそうだ...

~政府は財政出動と為替介入で難局を乗り切る構えだが、状況は「行くも地獄、戻るも地獄」の状況に~

西濵 徹

- 要旨

-

- トルコは昨年来、度々新型コロナウイルスの感染拡大に見舞われた。中国による「ワクチン外交」を追い風にワクチン接種は比較的進み、ブースター接種も進んでいるが、足下では医療インフラの乏しい地方を中心に感染拡大が続く。行動制限の緩和やリラ安による外国人観光客の底入れなども追い風に景気は堅調な推移が続くが、足下のインフレは高止まりするなかでリラ安がインフレを一段と昂進させる悪循環に陥りつつある。

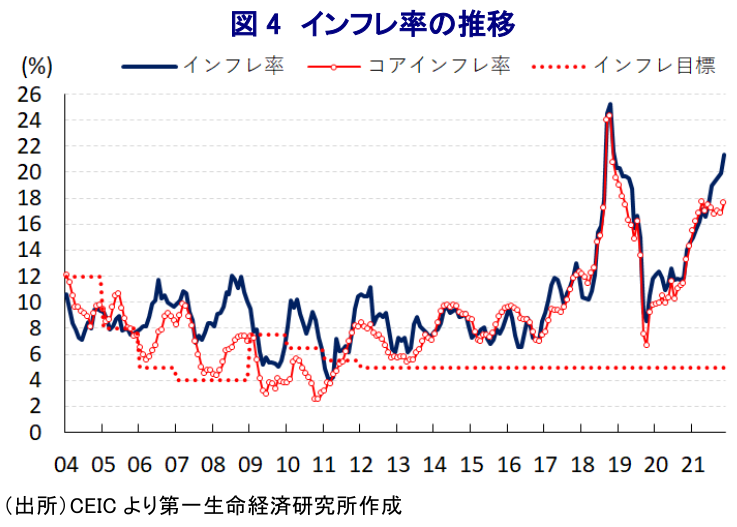

- リラ安の「元凶」は「金利の敵」を自任するエルドアン大統領の下で中銀が独立性を失っていることにある。足下のインフレ率は一段と昂進しているにも拘らず、中銀は16日の定例会合で4会合連続の利下げを決定した。中銀は足下の物価高を「一時的なもの」との認識を示し、米FRBなど主要国中銀が金融引き締めに舵を切るなかで「逆走」を続けている。物価高は国民生活に悪影響を与えるなか、今後も厳しさが増すとみられる。

- エルドアン大統領が金融緩和を求める背景には、2023年の次期大統領選及び総選挙を見据えた景気回復の実現が影響している。さらに、政府は景気下支えに向けて最低賃金の大幅上昇など財政出動を計画しており、インフレのさらなる昂進を招く可能性も懸念される。公的債務水準を勘案すればトルコ政府がデフォルトに陥るリスクは低い一方、民間部門にとってはリラ安が債務負担増に加え、クラウディング・アウトを招く可能性がある。当局は為替介入で難局を乗り切る構えだが、状況は「行くも地獄、戻るも地獄」となりつつある。

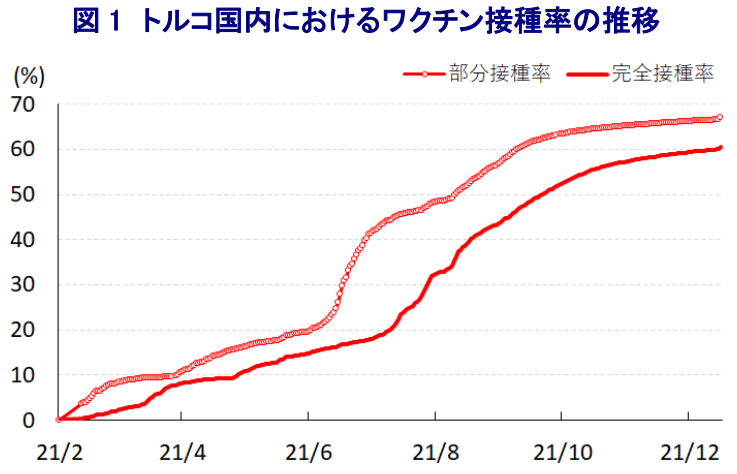

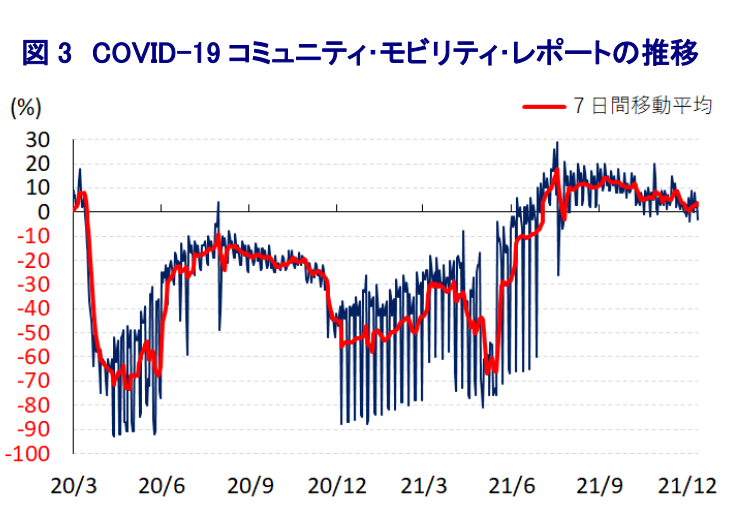

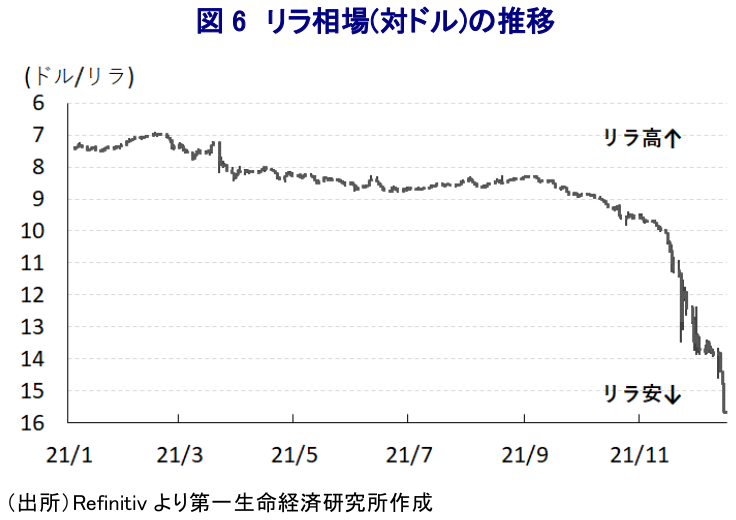

トルコにおいては、昨年来の新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)に際して度々感染拡大に見舞われてきた。年明け以降も感染力の強い変異株(デルタ株)の流入を受けて4月半ばにかけて感染が急拡大したものの、政府は行動制限の再強化に動くとともに、中国による『ワクチン外交』を追い風にワクチン接種を加速化させたことも追い風に感染動向は好転する動きがみられた。今月15日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は60.47%、部分接種率(少なくとも1回は接種を受けた人の割合)は67.07%に達しており、国民の3分の2以上は少なくとも1回はワクチンへのアクセスを確保出来るなど、新興国のなかでは比較的接種が進んでいる。このようにワクチン接種が進んでいるにも拘らず、トルコでは7月以降に新規感染者数が拡大傾向を強める『第4波』の動きが顕在化している上、感染者数が7ヶ月以上に亘って高止まりする状況が続いている。こうしたことから、政府は7月以降比較的早期にワクチンを接種した人を対象に追加接種(ブースター接種)を開始する取り組みを進めており、今月14日時点における追加接種率(追加接種を受けた人の割合)は17.03%に達するなど着実に進んでいる様子がうかがえる。こうした状況ながら、今月15日時点における人口100万人当たりの新規感染者数(7日間移動平均)は232人と『第4波』のピーク(366人:10月15日時点)の3分の2程度になるなど頭打ちしているものの、依然として200人超の水準で推移するなどトルコ国内における感染動向は依然として鎮静化にほど遠い状況が続いている。なお、トルコ国内における累計の感染者数は909万人を上回るなど世界で6番目に多い水準となる一方、死亡者数は8万人弱に留まるなど感染者数に対する死亡者数の比率は他の国々と比べて低水準に抑えられている。ただし、足下では医療インフラが脆弱な地方部を中心に感染拡大が続いており、医療ひっ迫が懸念されるなかで死亡者数の拡大が続くなど感染動向が一向に改善しない状況となっている。さらに、先月末に南アフリカで報告された新たな変異株(オミクロン株)を巡っては、その性質が明らかでないところが多いものの、今月11日にはトルコ国内においても複数の感染者が確認されるなど流入していることが明らかになっている。このように感染動向が収束しない背景には、政府が実体経済への悪影響を懸念して行動制限を解除するなど経済活動を優先しているほか、外国人観光客の受け入れを積極化させるなかで人の移動が活発化する展開が続いていることも挙げられる。足下の景気動向を巡っては、リラ安による価格競争力の向上を追い風に財輸出が押し上げられているほか、リラ安に伴う『割安感』も影響してEU(欧州連合)諸国やロシアなどからの観光客数は堅調に底入れするなど、外需を取り巻く状況は改善している。さらに、このところのリラ安の進展による『価値保蔵』機能の低下が通貨の信認低下に拍車を掛ける形で家計消費を押し上げており、インフレが高止まりする中にも拘らず景気は加速感を強めてインフレ圧力を一段と増幅させる悪循環に陥っていると捉えられる(注 1)。

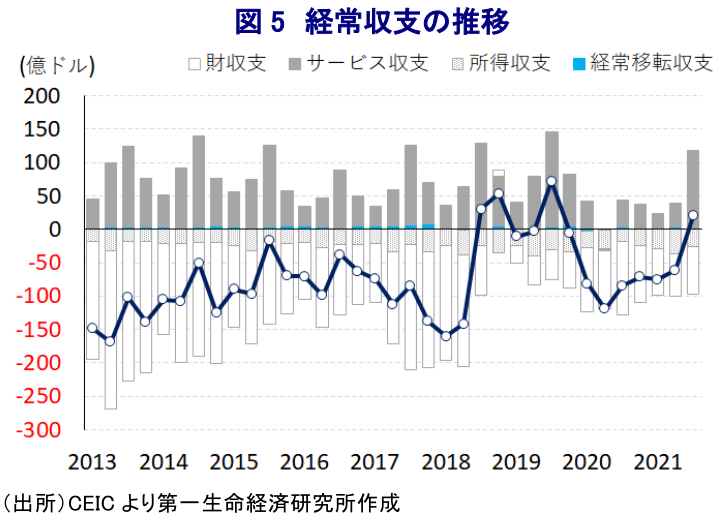

足下においてトルコ・リラ安を招いている背景には、通貨の番人であるべきトルコ中銀が独立性を失うなかで自立した政策運営が出来ない状況があり、その『元凶』はエルドアン大統領であることは疑う余地がない。ここ数年のトルコを巡っては、経済のファンダメンタルズ(基礎的条件)の脆弱さを理由に国際金融市場の動揺に際して資金流出圧力が強まる動きがみられたものの、『金利の敵』を自任するエルドアン大統領の下、中銀に対して利上げ阻止に向けた『圧力』が強まる動きがみられた。さらに、その後もリラ安の進展も追い風にインフレが昂進するなかでも中銀に対して利下げ実施を求めるとともに、「高インフレは高金利が原因」という経済学の定石では考えられない『トンデモ理論』を喧伝してきた。こうしたなか、年明け以降は3月に当時のアーバル総裁が物価高と通貨安の抑制を図るべく『敢然たる』利上げを決定した直後に突如更迭されたほか(注2 )、9月の定例会合での利下げ決定に反対した副総裁と政策委員が直後に更迭されるなど(注 3)、中銀の独立性が脅かされる動きが相次いできた。そして、昨年後半以降の世界経済の回復を追い風とする原油をはじめとした国際商品市況の上昇の動きに加え、リラ安により輸入物価に押し上げ圧力が掛かる動きは、高止まりしてきたインフレ率を一段と昂進させる事態を招いている。しかし、中銀はエルドアン大統領の『圧力』に屈する形で9月に利下げ実施に動くとともに(注4 )、10月(注 5)、11月(注6 )と連続で利下げを実施するなど金融緩和を進めており、その理由にコアインフレ率の鈍化を挙げていた。他方、足下においてはリラ安の急伸も追い風にインフレ率のみならず、コアインフレ率も加速する動きがみられるにも拘らず、中銀は16日に開催した定例の金融政策委員会において政策金利である1週間物レポ金利を4会合連続で引き下げる決定を行った。このところの国際金融市場においては、米FRB(連邦準備制度理事会)が量的緩和政策の縮小加速など『タカ派』姿勢に傾斜しているほか、主要国中銀が相次いで新型コロナ禍対応の『手仕舞い』に動くなかで、同行の動きは完全に逆行している。会合後に公表された声明文では、世界経済について「オミクロン株の感染拡大に伴う世界的な渡航制限や都市封鎖の再開の動きは不確実性の増大を招く」とする一方、同国経済については「引き続き堅調に推移しており、ワクチン接種の進展を受けてバランスの取れた回復が促されている」とした上で、「輸出の拡大を追い風に経常収支は黒字化が見込まれる」との見方を示した。一方、足下のインフレ昂進については「為替動向、世界的な食料品価格の上昇、サプライチェーンの混乱など供給制約による一時的な影響のほか、金融政策の効果が及ばないものに拠る」との認識を示し、今回の利下げ実施を肯定する考えをみせた。その上で、先行きの政策運営については「物価安定の実現に向けてインフレ率の恒常的な低下により中期目標(5%)に達するまでは強力なディスインフレ効果を維持すべくあらゆる政策手段を断固行使する」との文言を維持したものの、すでに実質金利のマイナス幅は拡大している上、コアインフレ率に対してもマイナス幅が拡大していることを勘案すれば、需要をこれまで以上に喚起することでインフレ圧力を増幅させる可能性は高まっている。なお、物価動向を巡っては「このところの政策決定による影響を来年1ー3月に監視するとともに、当該期間中に持続可能な物価安定基盤の策定に向けて政策枠組を再評価する」との考えをみせたものの、具体的な説明はなく、なし崩し的に評価を下す可能性はくすぶる。足下の対外収支を巡っては、国際原油価格の高止まりを理由に原油及び天然ガスに由来する貿易赤字幅は拡大の動きを強める一方、リラ安を追い風とする輸出拡大のほか、外国人観光客数の拡大によるサービス収支の改善を理由に黒字化しており、中銀の判断はこうした動きを好感しているとみられる。上述のように足下の景気は堅調な推移をみせているが、その背後ではインフレ昂進によって家計部門は苦境にあえいでいるほか、通貨ペソが『価値保蔵手段』として用を成さない状況となるなか、実態としてのインフレ率は当局による公表値を大きく上回るとの見方も出ており、国民生活への悪影響は着実に広がっている。

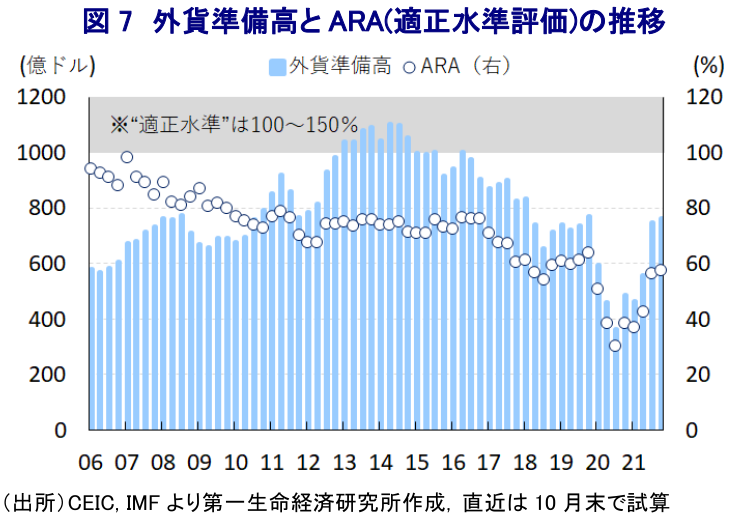

このようにエルドアン大統領の下で中銀が『逆走』を続けている背景には、2023年6月までに実施される次期大統領選挙及び総選挙におけるエルドアン氏の再選、及び与党AKP(公正発展党)の党勢維持を図るべく、輸出や信用拡大を通じた景気回復の実現を目指していることが影響している。さらに、景気下支えを図るべく、16日にエルドアン大統領は政労使間協議の結果を踏まえて来年の最低賃金を50%と大幅に引き上げることを公表している。最低賃金は公務員や医師の給与のほか、年金支給額に連動することを勘案すれば大幅な歳出増を招くことは避けられない上、低所得者層を対象とする減税実施も計画しており、財政出動を通じて景気下支えを図る姿勢は明らかである。なお、トルコの公的債務残高はGDP比で4割程度に留まるなど財政出動余地は大きい一方、足下においてインフレが高止まりするなかでの賃金の大幅上昇はインフレのさらなる昂進を招く可能性があるほか、そのことがリラ相場のさらなる下落圧力となることも懸念される。上述のように、トルコの公的債務残高の水準は他の新興国と比較して低水準に留まるなど、トルコ政府がデフォルト(債務不履行)に陥るリスクは低いと見込まれる一方、企業部門をはじめとする民間部門は巨額の対外債務を抱えるなかでリラ相場の低迷は債務負担の増大を招くなど、幅広い経済活動への悪影響は避けられそうにない。そうしたなかで上述のように政府が財政出動の動きを強めることはクラウディング・アウトを招くとともに、適切な投資が行われず結果的に潜在成長力の低下に繋がるなど中長期的に同国経済の屋台骨を揺るがすことも懸念される。足下における輸出底入れの動きやサービス収支の改善も追い風に、昨年大きく減少した外貨準備高は増加に転じているものの、依然としてIMF(国際通貨基金)が想定する国際金融市場の動揺に対する耐性は不充分な状況が続いており、このところのリラ相場の急落を受けて機関投資家のなかにはトルコ・リラの扱いを取り止めるなど、流動性が一段と低下する動きもみられる。当局は為替介入によって難局を乗り切る構えをみせているが、外貨準備高の動向を勘案すれば国際金融市場ではその『限界』が見透かされる状況にあると判断出来る。その意味では、トルコの行く末は『行くも地獄、戻るも地獄』といった状況が待ち受けていると言えよう。

注1 12月2日付レポート「トルコ、リラの信認低下が景気加速、インフレを招く悪循環に突入か」

注2 3月22日付レポート「やはり、エルドアン大統領の堪忍袋の緒は切れた...」

注3 10月14日付レポート「トルコ・エルドアン大統領の「堪え性のなさ」が再び露呈」

注4 9月24日付レポート「トルコ中銀の行動は「複雑怪奇なり」?」

注5 10月22日付レポート「トルコ中銀に「もはや自律性はない」」

注6 11月19日付レポート「トルコ中銀はいよいよ「暴走特急」の様相を呈している」」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹