- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トルコ中銀の行動は「複雑怪奇なり」?

- Asia Trends

-

2021.09.24

アジア経済

金融市場

新型コロナ(経済)

アジア金融政策

トルコ経済

トルコ中銀の行動は「複雑怪奇なり」?

~米FRBのテーパリングが意識されるなかでの利下げ、「天の声」に従う動きは思わぬ影響にも懸念~

西濵 徹

- 要旨

-

- ここ数年のトルコでは、経済のファンダメンタルズの脆弱さに加え、国際金融市場の動揺の度にリラ相場が下落する展開が続いてきた。足下のインフレ率は加速感を強めているにも拘らず、エルドアン大統領は中銀に繰り返し利下げを求める動きをみせるなか、中銀は23日の定例会合において利下げを決定した。米FRBのテーパリングが意識されるなど新興国ではマネーフローの変化が懸念されるなか、同国は経済のファンダメンタルズが極めて脆弱であるにも拘らず、危機的状況に突き進みつつあると捉えることも出来る。

- トルコでは中国による「ワクチン外交」も追い風にワクチン接種は比較的進んでいる。他方、足下ではワクチン接種が遅れる地方で感染再拡大の動きが広がり、医療インフラへの圧力の高まりを受けて死亡者数も拡大するなど感染動向は悪化している。ただし、政府は経済活動の正常化を優先するなど行動制限の再強化に及び腰である。人の移動の活発化を受けて景気は堅調に底入れするなか、中銀の利下げは景気回復に資すると見込まれる一方、感染動向を巡り思わぬ影響を招くリスクに繋がる可能性に注意する必要もあろう。

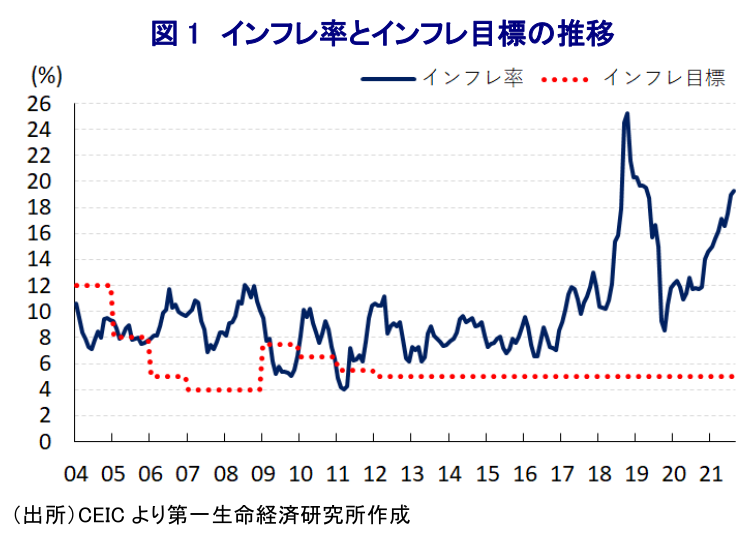

ここ数年のトルコを巡っては、経済のファンダメンタルズ(基礎的条件)の脆弱さに加え、2018年に対米関係の悪化などをきっかけとする通貨リラ相場の暴落に端を発する国際金融市場の動揺(トルコ・ショック)のほか、昨年の新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)に伴う国際金融市場の動揺などを経て、通貨リラ相場は下落の動きを強める展開が続いてきた。このような断続的なリラ安の進展は輸入物価を押し上げるとともに、昨年後半以降の世界経済の回復を追い風とする原油をはじめとする国際商品市況の上昇も重なり、インフレ率は加速の動きを強めるなど経済のファンダメンタルズの悪化が意識されてきた。こうしたことから、中銀は3月にアーバル前総裁の下で物価抑制とリラ安阻止に向けた利上げに踏み切るも、中銀に利下げ実施の圧力を掛けるエルドアン大統領の逆鱗に触れたことで直後に更迭されるなど、中銀の独立性に対する疑念が再燃する事態を招いた(注1)。なお、後任総裁に就任したカブジュオール氏は政策金利を据え置く慎重な対応を維持してきたものの、エルドアン大統領などの圧力を反映する形で政策スタンスを徐々にハト派にシフトさせる動きをみせてきたほか、インフレ率の加速に伴い実質金利は低下したことで、実態としては金融緩和の様相を帯びる展開となってきた。さらに、同国においては地方部などを中心に新型コロナウイルスの感染がくすぶる展開が続いているものの、政府はワクチン接種の進展を理由に行動制限の段階的緩和に動くなど経済活動を優先させる対応をみせてきた。その結果、年明け以降の景気は世界的な変異株による感染再拡大懸念の高まりにも拘らず堅調に底入れする動きをみせているほか(注2)、足下のインフレ率は加速の動きを強めるなかで一段と昂進することが懸念された。こうした状況にも拘らず、中銀は23日に開催した定例会合において政策金利である1週間物レポ金利を100bp引き下げて18.00%とするなど、インフレが加速するなかで金融緩和に動く奇妙な決定に動いた。この背景には、上述のようにエルドアン大統領が中銀に対して繰り返し利下げ実施を求めるなど中銀の独立性が度々脅かされる動きがみられたなか(注3)、カブジュオール氏も総裁就任から約半年を迎えるなかで抗うことが出来なくなったと判断出来る。会合後に公表された声明文では、足下のインフレ昂進について「供給要因による一過性のもの」と評価した上で、「金融引き締めに伴う銀行融資への悪影響が想定以上に高まっている」との認識を示すなど、景気に軸足を置く姿勢を強調した。先行きの政策運営については「インフレ率の恒常的な低下により中期目標(5%)に達するまでは強力なディスインフレ効果を維持すべく利用可能な手段を断固として行使する」としつつ、前回会合まで維持された「政策金利はインフレ率を上回る水準とする」との文言を削除するなど、すでに実質金利がマイナスとなるなかでプラスを維持することを放棄したと捉えられる。エルドアン大統領を巡っては、元々「高インフレは高金利が元凶」とする『トンデモ理論』を元に中銀に圧力を掛けるなど国際金融市場からの信認低下を招いてきたが、今回の決定により再び中銀の独立性に対する疑義が生じることは避けられない。さらに、足下では米FRB(連邦準備制度理事会)による量的緩和政策の縮小観測を受けて、新興国にとってはマネーフローの変化が意識される状況にも拘らず、トルコ中銀が一段の金融緩和に舵を切る方向に動いたことは、外貨準備高は国際金融市場の動揺に対する耐性が乏しいなど対外収支構造の脆弱さを抱えるなかで危機的状況に突き進みつつあると捉えることも出来る。

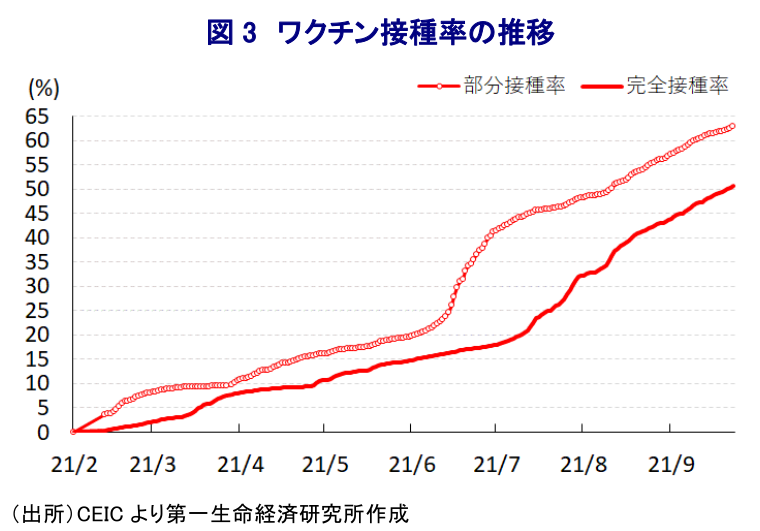

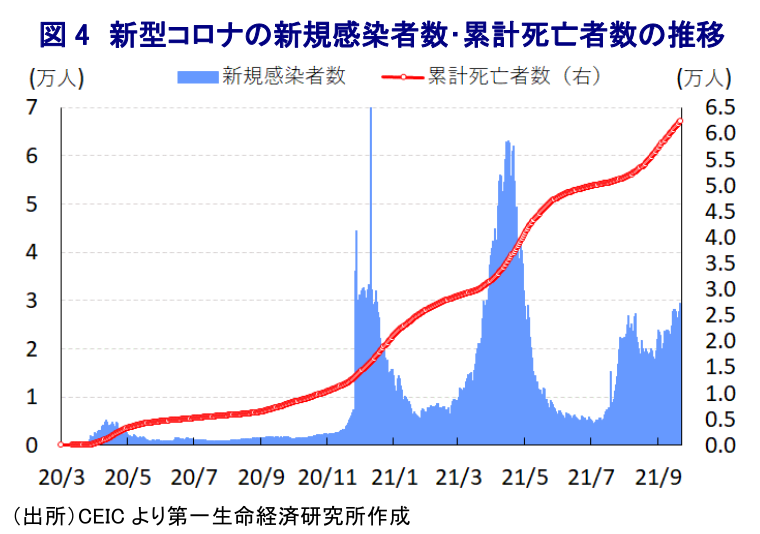

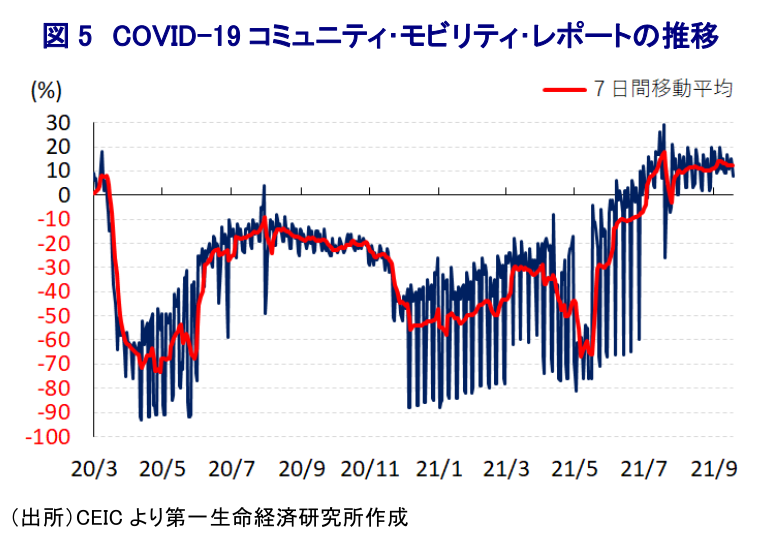

一方、トルコ国内における新型コロナウイルスの感染動向を巡っては、政府は中国によるいわゆる『ワクチン外交』を通じた供給を追い風にワクチン接種を積極化させており、今月22日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は50.72%に、部分接種率(少なくとも1回は接種を受けた人の割合)も62.93%とともに世界平均(それぞれ32.39%、43.92%)を上回るなどワクチン接種は大きく進展している。なお、トルコでは今年3月以降に感染力の強い変異株の流入により感染が再拡大する『第3波』の動きが顕在化したものの、4月半ばを境に新規感染者数は頭打ちして感染動向が改善したことを受けて、政府は行動制限の段階的解除に動いており、7月にはすべての行動制限が解除されるなど経済活動の正常化に向けた歩みは大きく進んでいる。他方、7月半ば以降はワクチン接種が遅れる南東部など地方において新規感染者数が再拡大する『第4波』の動きが顕在化しており、新規感染者数の拡大が続いていることにより医療インフラに対する圧力が強まっていることを受けて、死亡者数も再び拡大の動きを強めるなど感染動向は着実に悪化している。こうした状況にも拘らず、政府は経済活動の正常化を優先して行動制限の再強化には及び腰の動きをみせているほか、経済活動の正常化が進むなかで足下において人の移動は活発化する動きが確認されており、景気を優先する政府の目論見は奏功していると捉えられる。他方、同国で接種されているワクチンの大宗は中国製ワクチンとなっているが、足下において感染拡大の中心となっている変異株に対しては効果が乏しいとの見方も示されるなど、人の移動が活発化するなかで感染動向が悪化の度合いを強めるリスクも孕んでいる。中銀による利下げ実施の動きも景気回復を後押しすることが期待される一方、物価動向をはじめとする経済のファンダメンタルズのみならず、感染動向にも影響を与えることも予想され、エルドアン大統領の『天の声』に押された中銀の判断は想定外の影響に繋がる可能性に注意する必要があろう。

注1 3月22日付レポート「やはり、エルドアン大統領の堪忍袋の緒は切れた...」

注2 9月2日付レポート「トルコ、予想外に強い景気はインフレを招く「諸刃の剣」となる懸念も」

注3 6月2日付レポート「久々の「エルドアン砲」炸裂、トルコ・リラ相場は過去最安値を更新」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹