- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トルコ中銀に「もはや自律性はない」

- Asia Trends

-

2021.10.22

アジア経済

金融市場

新型コロナ(経済)

原油

アジア金融政策

トルコ経済

トルコ中銀に「もはや自律性はない」

~拙速な利下げでファンダメンタルズは一層悪化、中銀の独立性への疑念も重なりリラ相場は混乱必至~

西濵 徹

- 要旨

-

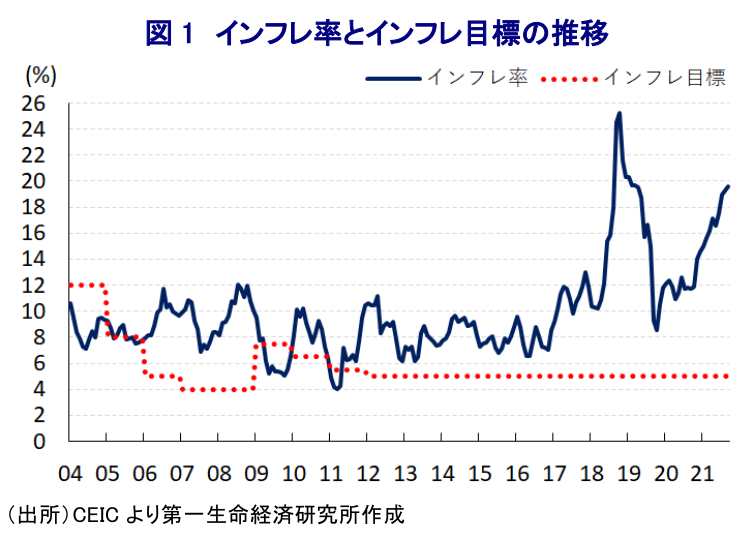

- 足下の国際金融市場では米FRBの量的緩和政策の縮小が意識され、新興国への資金フローの変化が懸念されている。トルコでは過去数年のリラ安に原油高も重なり、足下のインフレ率は加速感を強めている。ここ数年のトルコ中銀はエルドアン大統領からの利下げ要求の圧力に晒されるなど独立性への疑念が高まってきたが、中銀は9月の定例会合でインフレが加速するなかで利下げを実施する「暴挙」に動いた。他方、その後も利下げに反対した政策委員が更迭されるなど、中銀の独立性が危ぶまれる展開が続いてきた。

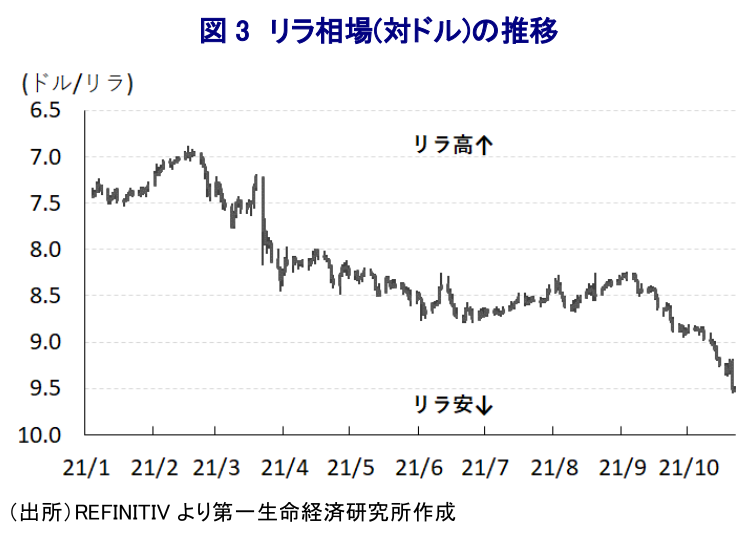

- こうしたなか、中銀は21日の定例会合で2会合連続の利下げを決定し、200bpと前回を上回る大幅利下げに動いた。足下のインフレ昂進については一時的なものとの認識を示す一方、利下げを決定した前回会合と同様に景気に軸足を置く姿勢を示した。足下のトルコはワクチン接種が比較的進んでいる一方、新規陽性者数は高止まりするなど感染収束にほど遠い状況が続く。他方、対外収支構造が脆弱であるにも拘らず、物価抑制より景気を優先した政策運営は経済のファンダメンタルズの悪化を招く懸念もある。中銀の独立性への疑念も理由にリラ相場は最安値を更新しているが、さらなる相場の混乱は避けられそうにない予想される。

このところの国際金融市場においては、米FRB(連邦準備制度理事会)による量的緩和政策の縮小が意識されている。量的緩和政策の縮小そのものは金融引き締めを意味するものではないものの、新型コロナ禍を経た国際金融市場は全世界的な金融緩和を追い風に『カネ余り』の様相を強めてきたなか、そうした動きが逆流するとの見方に繋がっている。事実、昨年後半以降の世界経済の回復を追い風とする国際原油価格の上昇により全世界的にインフレが警戒されるなか、金融引き締めに舵を切る国もみられるなど、世界的なカネ余りは『手仕舞い』を余儀なくされつつある。結果、全世界的なカネ余りや低金利環境を背景に新興国では資金流入が活発化する動きがみられたものの、そうした流れが一変することが懸念される。トルコでは、過去数年に亘る通貨リラ安による輸入物価の上昇に加え、原油をはじめとする国際商品市況の上昇によりインフレ率は中銀の定めるインフレ目標を大きく上回る推移が続いている上、足下では加速感を強めている。こうした状況にも拘らず、中銀は9月の定例会合において政策金利を引き下げる決定を行うなど、経済学の『定石』では考えられない政策運営を行っている(注1)。同行を巡っては、過去にも「高インフレは高金利が原因」という『トンデモ理論』を信奉するエルドアン大統領による利下げ要求圧力に晒されるなか、総裁が一昨年7月(注2)、昨年11月(注3)、今年3月(注4)と、2年強の間に3度も交代させられるなど、その独立性に疑念が生じる状況が続いてきた。こうした状況に加え、インフレが加速するなかで中銀が利下げに動いたことを受けて、折しも上述のように国際金融市場では米ドル高圧力が高まりやすい環境にあったことも重なり、通貨リラ相場は最安値を更新するなど資金流出が加速する動きに繋がった。カブジュオール総裁は今月初めに行った国内投資家向けの説明会において、利下げ実施にも拘らず「物価抑制への対応として十分に引き締まっている」といった苦しい説明を行うなど(注5)、難しい対応を迫られている様子がうかがわれた。さらに、先週13日には中銀の政策委員3名(副総裁2名と政策委員1名)が更迭され(注6)、その後の現地報道に拠れば更迭された3名の政策委員が利下げに反対していたとされるなど、中銀の独立性に対する疑念が一段と高まる動きもみられた。

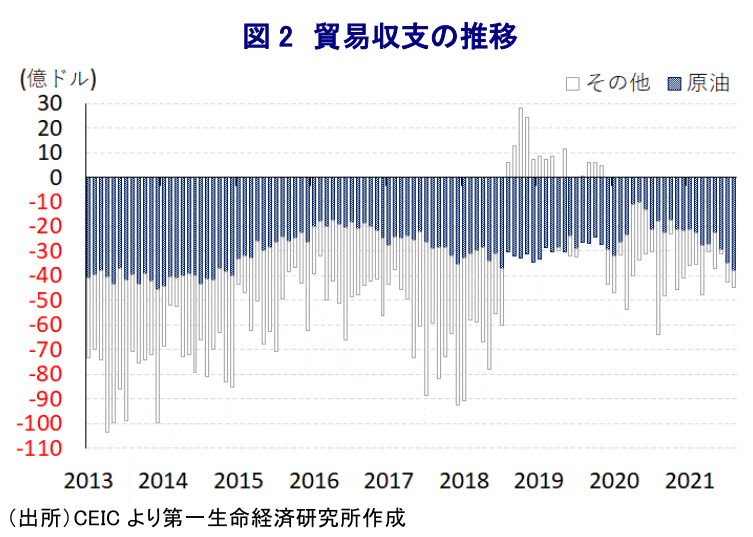

こうしたなか、中銀は21日に開催した定例の金融政策委員会において、政策金利である1週間物レポ金利を2会合連続で引き下げる決定を行うとともに、引き下げ幅を200bpに拡大して16.00%とするなど大幅利下げに動いた。この決定に併せて、短期金利の上限(翌日物貸出金利)及び下限(翌日物借入金利)もそれぞれ200bp引き下げられ、それぞれ17.50%、14.50%となるなど、全般的に金融緩和が大きく進んでいる。会合後に公表された声明文では、世界経済について「ワクチン接種の進展にも拘らず、変異株による感染再拡大により足下で頭打ちの兆しがみられる」一方、「世界的な需要回復や商品市況の高止まり、供給制約、輸送コストの上昇などに伴い物価上昇圧力が高まっている」としつつ、「インフレ率の上昇は一時的なものに留まる」との見方を示した。一方、同国経済については「堅調な外需が景気をけん引している」ほか、「ワクチン接種の進展により新型コロナ禍の悪影響を受けた分野で回復が促されている」とした上で、「経常収支の改善は物価安定に資する」との見通しを示した。その上で、足下の物価上昇について「食料品やエネルギー、輸入物価など供給サイドの要因と、供給制約や経済活動の再開による需要動向による一時的なもの」との認識を示した上で、「金融引き締めにより信用や内需に想定以上の下押し圧力が掛かっている」と景気に軸足を置く姿勢を示しつつ、「コアインフレ率の動向などを分析して利下げを決定した」として利下げ実施を正当化した。ただし、「年末までは供給サイドの要因により利下げ余地は限られる」との見方を示した。なお、世界的に中銀が気候変動をはじめとする環境リスクに配慮する姿勢をみせていることを受けて、「環境リスクの抑制に向けて、金融政策の主要目標に併せて長期的な政策目標として持続可能な金融イニシアティブの支援を決定した」としているものの、具体的な取り組みについては示されなかった。また、先行きの政策運営に当たっては「インフレ率の恒常的な低下により中期目標(5%)に達するまでは強力なディスインフレ効果を維持すべく利用可能な手段を断固として行使する」との文言は維持したものの、8月会合まで示されるも9月の前回会合で削除された「政策金利はインフレ率を上回る水準とする」とする文言はさらなる大幅利下げにより完全に『棚上げ状態』にされた。足下のトルコを巡っては、中国による『ワクチン外交』によるワクチン供与も追い風に接種率は比較的進んでおり、政府は経済活動の正常化を優先する取り組みをみせているものの、新規陽性者数は高止まりするなど感染収束にほど遠い状況が続いている。他方、足下の原油をはじめとする国際商品市況の上昇を背景に貿易赤字は拡大するなど対外収支構造の脆弱さが増す動きがみられる上、外貨準備高はIMF(国際通貨基金)が想定する国際金融市場の動揺に対する耐性の適正水準を大きく下回るなど厳しい状況が続いている。こうした中で中銀が物価抑制より景気を優先する姿勢を強めていることは、経済のファンダメンタルズ(基礎的条件)を一段と脆弱なものにすると懸念されるほか、中銀の独立性に対する疑念が一段と高まったことでリラ相場の混乱は避けられないと判断出来る。

注1 9月24日付レポート「トルコ中銀の行動は「複雑怪奇なり」?」

注2 2019年7月8日付レポート「トルコ・エルドアン大統領、中銀総裁更迭で独立性への懸念が再燃」

注3 2020年11月9日付レポート「トルコ中銀、2代連続の更迭で独立性への疑念再燃、リラ相場に悪材料」

注4 3月22日付レポート「やはり、エルドアン大統領の堪忍袋の緒は切れた...」

注5 10月8日付レポート「やはり、トルコ中銀総裁は「ちょっと何言ってるかわからない」」

注6 10月14日付レポート「トルコ・エルドアン大統領の「堪え性のなさ」が再び露呈」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹