- HOME

- レポート一覧

- 経済分析レポート(Trends)

- フィリピン中銀、追加利下げに加えて「ハト派」姿勢を強める

- Asia Trends

-

2026.02.19

アジア経済

アジア経済見通し

アジア金融政策

フィリピン経済

為替

フィリピン中銀、追加利下げに加えて「ハト派」姿勢を強める

~利下げ局面の終了間近の認識撤回、底入れしたペソ相場を取り巻く環境は再び変化するか~

西濵 徹

- 要旨

-

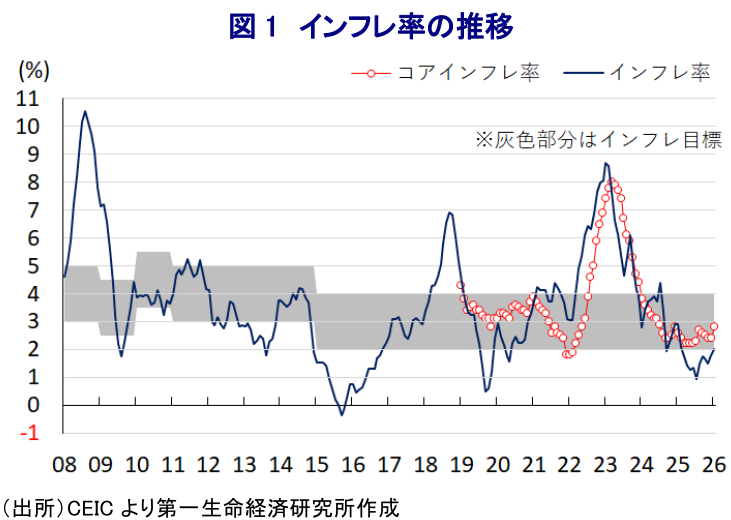

- フィリピン中銀は、2月19日の定例会合で政策金利を25bp引き下げて4.25%とした。同行は2024年以降、断続的に利下げを進めており、今回は6会合連続の利下げとなった。足元のインフレ率は目標を下回るとともに、景気減速が鮮明になったことも利下げを後押ししている。個人消費や輸出は堅調に推移しているものの、公共事業を巡る汚職疑惑による公共投資の停滞に加え、台風被害の頻発が景気の重荷となっている。

- 声明文では、物価は管理可能との認識を示した。先行きについては、供給要因による一時的なインフレ上振れの可能性を指摘しつつ、インフレ率は2027年まで目標中央値(3%)近辺で推移するとの見通しを示した。前回会合で示した利下げ終了の示唆は削除されるとともに、データ次第で柔軟に対応する姿勢が強調された。会合直前に報道された総裁の発言も踏まえると、中銀はよりハト派的に傾いていると捉えられる。

- 金融市場では、中銀のフォワードガイダンスの不明瞭さが意識される一方、米ドル安を背景にペソは持ち直している。しかし、追加利下げの可能性や景気の不透明感がペソ相場の重しとなるリスクがある。政局では、マルコス家とドゥテルテ家の対立が深まるなか、サラ副大統領が2028年大統領選への出馬を表明した。サラ氏の出馬は既定路線であったが、弾劾問題の行方に注意が必要である。政局の混乱がペソ相場に直接影響する可能性は低いが、マルコス政権の弱体化や政策運営の不透明さが景気を左右するであろう。

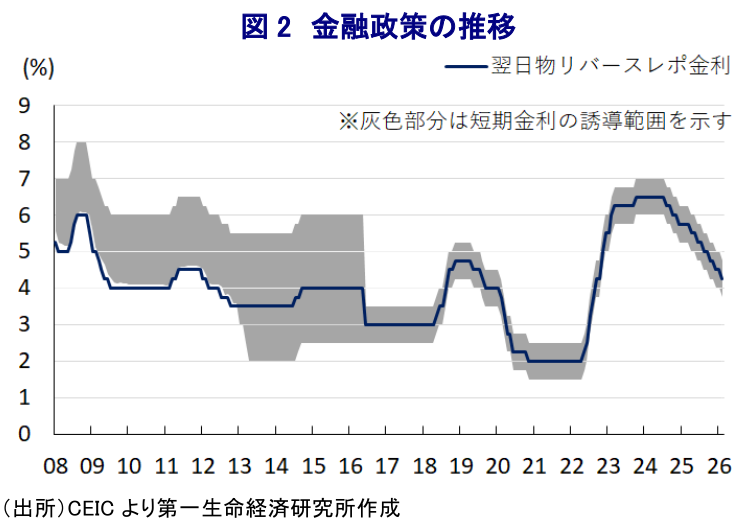

フィリピン中央銀行は、2月19日に開催した定例の金融政策委員会において、政策金利である翌日物リバースレポ金利を25bp引き下げ、4.25%とすることを決定した。同行は2024年8月にコロナ禍一巡後初の利下げに動き、その後は一時休止を挟みつつ、断続的な利下げを実施するなど金融緩和を進めている。中銀が金融緩和を進める背景には、2025年の経済成長率が+4.4%と前年(+5.7%)から鈍化して5年ぶりの低水準にとどまり、足元の景気が勢いを欠いていることが影響している(注1)。2025年のインフレ率は中銀目標(2~4%)を下回る推移が続いているうえ、中銀による断続的な利下げ実施、海外移民送金の堅調な流入も重なり個人消費は好調に推移している。さらに、トランプ関税の本格発動を前にした輸出の駆け込み、主力の輸出財である半導体など電子部品を中心とする輸出拡大を受けて、輸出も堅調さが続く。一方、フィリピン政界では、公共事業を巡る汚職疑惑がマルコス大統領の身内や側近に及ぶなか、徹底した調査実施の背後で公共投資の進捗が停滞して景気の足かせとなっている。そのうえ、2025年末にかけては台風が相次いで上陸して大規模洪水が発生し、汚職疑惑が洪水対策事業に関連したことで事態をさらに悪化させた可能性がある。なお、中銀は2025年12月の前回会合で利下げ局面の終了を示唆する一方、追加利下げに含みを持たせる対応をみせた(注2)。政府が早期の景気回復を目指すなか、中銀は一段の利下げによる景気てこ入れを後押ししたと考えられる。

会合後に公表した声明文では、物価動向について「管理可能な水準にある」との認識を示す一方、先行きについて「供給要因により一時的な上振れ圧力が懸念されるが、インフレ期待は固定されており、2027年までインフレ率は目標の中央値(3%)近傍で推移する」との見通しを示している。また、景気動向について「内需の低迷を受けて経済成長率は想定を下回った」としたうえで、「足元の経済指標は年後半の景気回復を示唆しているが、そのペースは家計や企業の信頼感が早期に回復できるか否かに掛かっている」との認識を示した。先行きの政策運営について、2025年12月の前回会合では利下げ局面の終了を示唆したものの、今回はそうした文言を削除したうえで「引き続き警戒を怠らず、物価を含む最新のデータに基づき対応する」、「持続可能な経済成長と雇用創出に資する物価安定に向けて整合的な政策運営を図る」とした。今回の会合の直前、同行のレモロナ総裁は景気下支えの観点から一段の利下げ余地は残されていると発言した旨が報道されており、今回の利下げ決定はそうした見方に沿ったものと考えられる。先行きについて利下げ局面の終了を示唆した前回会合の認識を事実上撤回したことは、同行が『ハト派』に一段と傾いていることを示唆している。

金融市場においては、中銀が利下げ局面の終了を示唆する一方、追加利下げに含みを持たせるなど、フォワードガイダンスの不明瞭さが意識される動きがみられた(注3)。一方、米ドル相場を巡っては、金融市場におけるFRB(米連邦準備制度理事会)の次期議長となるウォーシュ氏に対する見方に加え、米国経済に対する見方も交錯するなかで不安定な動きが続いている。こうしたなか、フィリピンの通貨ペソの対ドル相場は、足元における米ドル安の動きを反映して4ヶ月ぶりの高値となるなど持ち直しの動きをみせている。しかし、中銀が一段の利下げに含みを持たせる姿勢をみせたことは、景気の不透明感も重なり、先行きのペソ相場の重しとなる可能性に注意する必要がある。前述のようにフィリピン政界は混迷の度合いを強めるなか、サラ・ドゥテルテ=カルピオ副大統領は2028年に実施される次期大統領選への出馬を表明している。フィリピン政界では、マルコス家とドゥテルテ家の対立が先鋭化しており、2025年に実施された中間選挙は「代理戦争」であるとともに、大統領選の前哨戦とみられたなか、ドゥテルテ家は善戦した(注4)。したがって、サラ氏の次期大統領選への出馬は規定路線とみられる。なお、サラ氏を巡っては、議会下院に弾劾訴追されたものの、その後に議会上院が差し戻しを決定したほか、最高裁判所も手続きの不備を理由に違憲と判断するなど一旦は弾劾罷免の可能性は遠のいた。しかし、今月にサラ氏に対する新たな弾劾訴追が申し立てられており、弾劾訴追が行われる可能性がある一方、サラ氏はこれを否定している。政局の動きがペソ相場を左右する展開は想定されないが、マルコス政権の「死に体(レームダック)」化を加速させる可能性に加え、政策運営が景気に与える影響には注意が必要である。

注1 1月29日付レポート「フィリピン25年成長率は+4.4%どまり、3年連続で目標未達」

注2 2025年12月11日付レポート「フィリピン中銀、利下げ局面の終了示唆も、追加利下げにも含み」

注3 1月8日付レポート「フィリピンペソ相場が弱含む展開をみせる背景とは」

注4 2025年5月13日付レポート「フィリピン中間選、マルコス家とドゥテルテ家の「代理戦争」は互角か」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹