- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トルコ、リラの信認低下が景気加速、インフレを招く悪循環に突入か

- Asia Trends

-

2021.12.02

アジア経済

新型コロナ(経済)

経済理論

原油

アジア金融政策

トルコ経済

トルコ、リラの信認低下が景気加速、インフレを招く悪循環に突入か

~「価値保蔵」出来ない通貨が招く消費活発化、「イエスマン」だらけの政策運営は八方塞がりの様相も~

西濵 徹

- 要旨

-

- トルコは、昨年来の新型コロナウイルスのパンデミックに際して度々感染拡大に直面した。なお、中国のワクチン外交を通じた供給を追い風にワクチン接種は比較的進んでいるが、7月半ば以降は新規感染者数が再拡大するなど感染収束にほど遠い状況が続く。さらに、政府は実体経済への悪影響を懸念して行動制限に及び腰のなか、足下ではオミクロン株の行方も懸念されるなど、感染動向は予断を許さない状況にある。

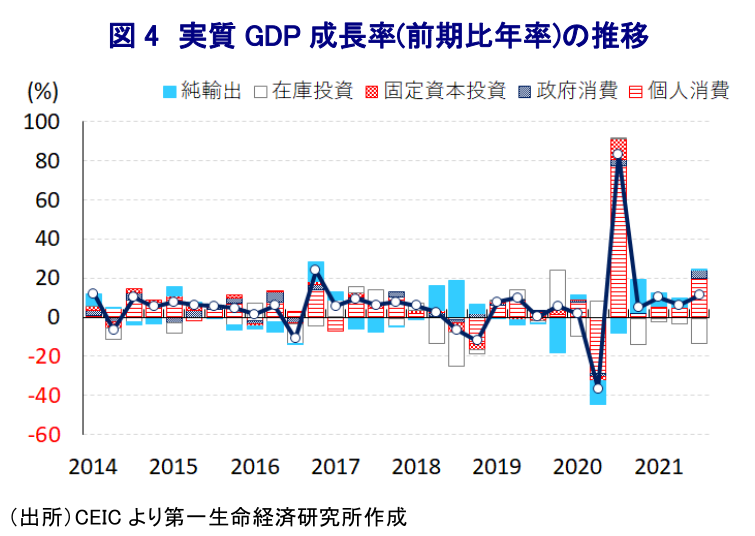

- 感染動向の悪化や高インフレによる影響が懸念されたが、行動制限の緩和による経済活動の正常化に加え、外需の押し上げも追い風に7-9月の実質GDP成長率は前期比年率+11.29%と5四半期連続のプラス成長となるなど景気は底入れの動きを強めている。ただし、企業部門の設備投資意欲は後退している上、家計部門のマインドは悪化しており、通貨リラ安の進展が実物への交換を促して家計消費を押し上げている可能性がある。

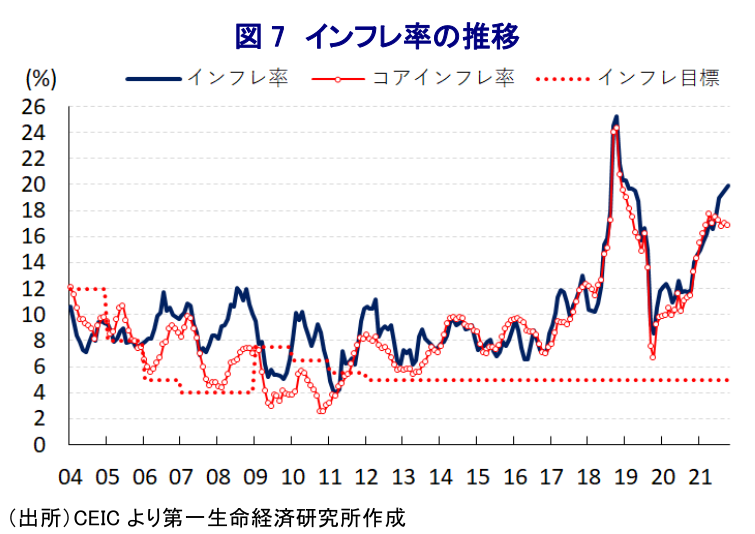

- 足下のインフレ率は昂進しているにも拘らず、中銀は立て続けに利下げを実施するなど定石で考えられない政策運営を行う。エルドアン大統領は国際金融市場を公然と批判するとともに、利下げを肯定する姿勢をみせた。さらに、2日未明には財務相を後退させてエルドアン大統領の「イエスマン」を後任とする人事を発表した。リラ相場に調整圧力が掛かることは不可避ななか、政策運営はいよいよ八方塞がりとなる可能性もある。

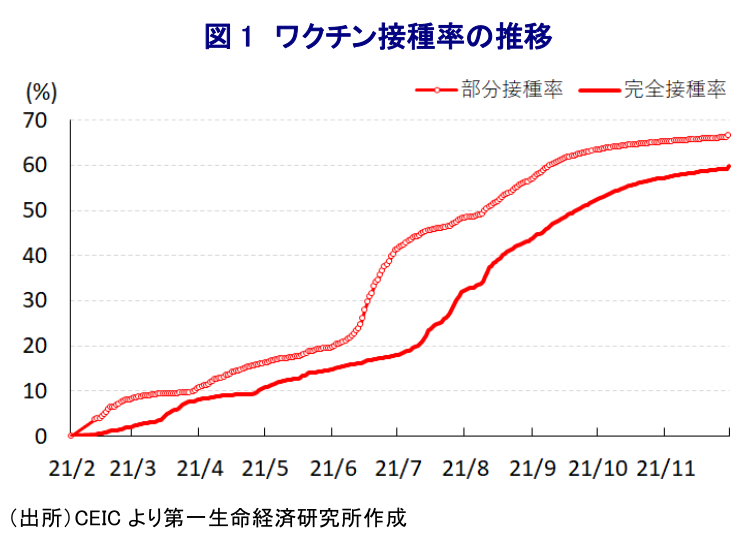

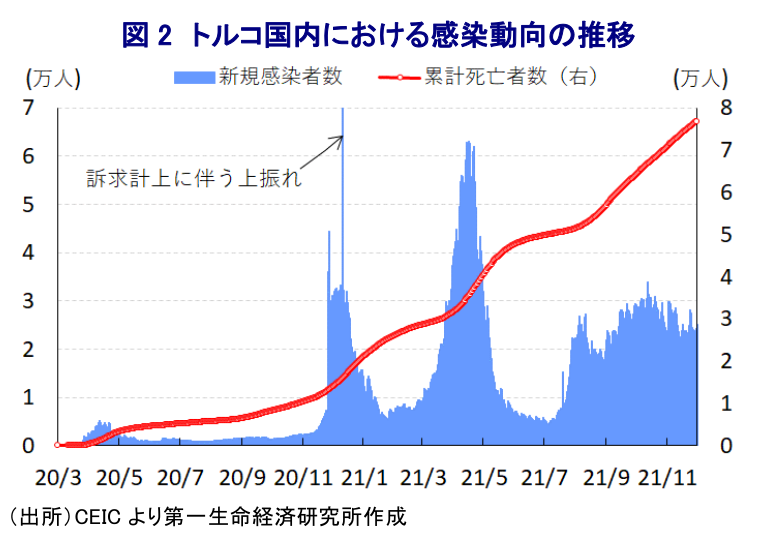

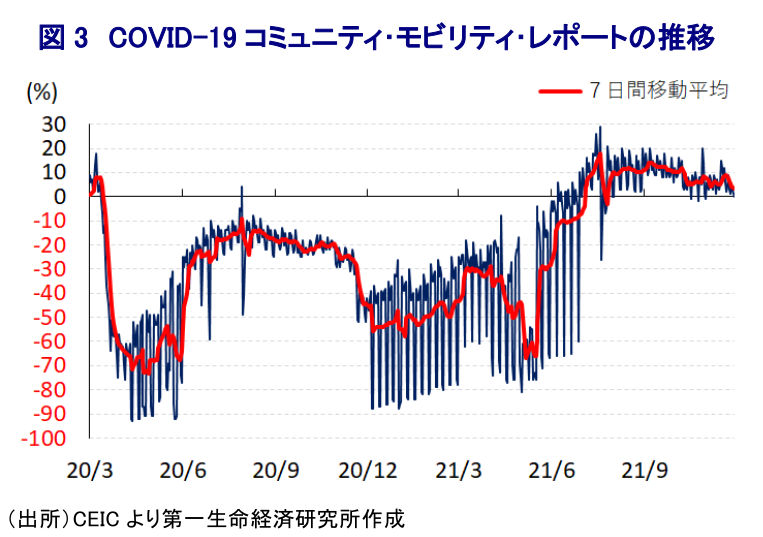

トルコでは、昨年来の新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)に際して度々国内で感染拡大の動きが確認され、その度に政府は感染抑制を目的に行動制限を強化するなど景気に冷や水を浴びせることが懸念された。一方、欧米や中国など主要国ではワクチン接種の進展が経済活動の正常化を推進する『切り札』となるなか、政府は中国のいわゆる『ワクチン外交』によるワクチン供給を追い風にワクチン接種を積極化させてきた。こうしたこともあり、先月30日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は59.83%、部分接種率(少なくとも1回は接種を受けた人の割合)も66.71%と国民の3分の2以上が少なくとも1回はワクチンにアクセス出来ているなど、他の新興国と比較して先行している。なお、年明け以降のトルコは3月以降に新規感染者数が急拡大する『第3波』に直面したため、政府は行動制限の再強化の動いたものの、4月半ばを境に新規感染者数は鈍化に転じたことで政府は一転して行動制限を段階的に解除するとともに、7月にはすべての行動制限が解除された。このように経済活動の正常化に向けた取り組みが進んでいることを受けて、その後の人の移動は底入れの動きを強めるなど景気の追い風になることが期待された。他方、政府が行動制限の解除に踏み切った背後では、7月半ばを境に同国のなかでもワクチン接種が遅れている南東部をはじめとする地方を中心に新規感染者数が再拡大する『第4波』の動きが顕在化しており、足下においても高止まりが続いている(注1)。足下における累計の感染者数は881万人強と世界で6番目に多い水準となっている一方、死亡者数は8万人弱に留まるなど、同規模の感染者数が発生している国々と比較して死亡者数は抑えられていると捉えられる。しかし、足下の新規感染者数は3月以降の『第3波』に比べて低い水準に留まっているものの、人口100万人当たりの新規感染者数(7日間移動平均)は300人弱で推移するなど『感染爆発』と見做される水準が続いている。結果、新規感染者数の高止まりを受けて医療インフラが脆弱な地方部では医療ひっ迫が懸念される事態が続いており、それに伴い死亡者数の拡大ペースも高止まりするなど、上述のようにワクチン接種が比較的進展しているにも拘らず感染収束にほど遠い状況にあると捉えられる。このように感染動向は着実に悪化しているにも拘らず、政府は経済活動の正常化を優先する一方で行動制限の再強化には及び腰の対応をみせている。足下においても人の移動は活発化する展開が続いていることを勘案すれば、感染収束にはしばらく時間を要すると見込まれる。さらに、先月末には南アフリカで新たな変異株(オミクロン株)が発見されており、現時点においてオミクロン株の性質は不透明であるものの、仮に感染力が強い上にワクチンの効果を抑えるものであれば、同国に流入した後は感染が大きく広がるリスクが懸念される。したがって、トルコ国内の感染動向は依然予断を許さない状況にあると判断出来る。

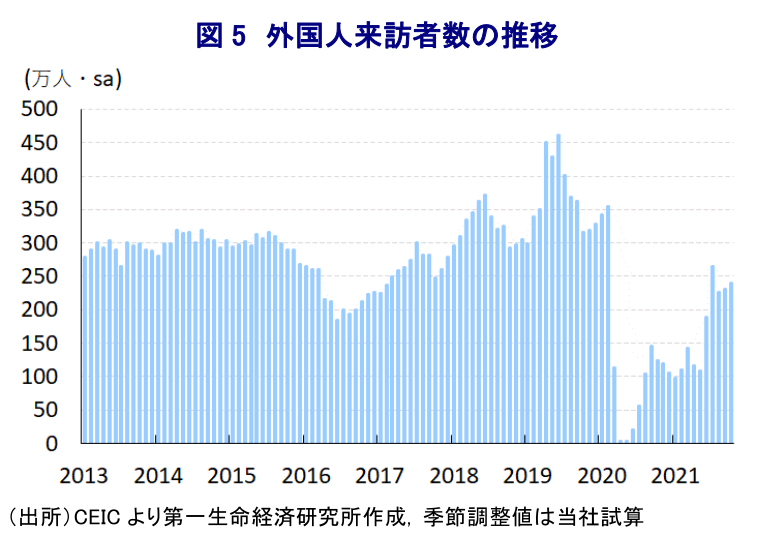

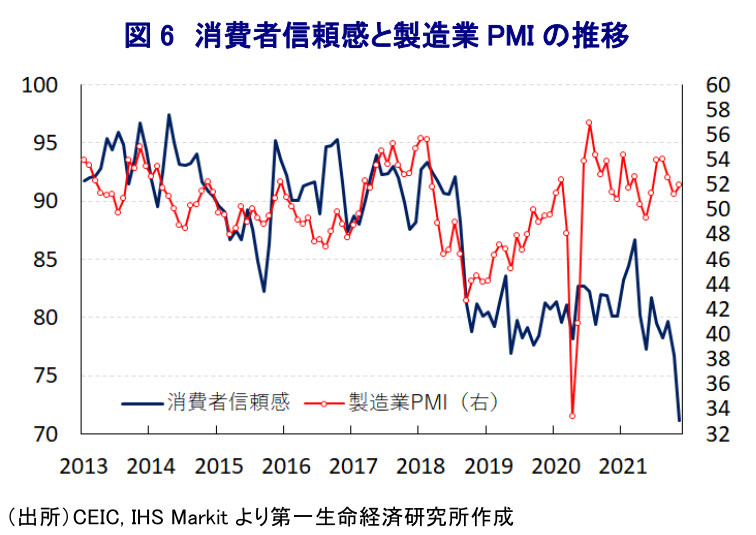

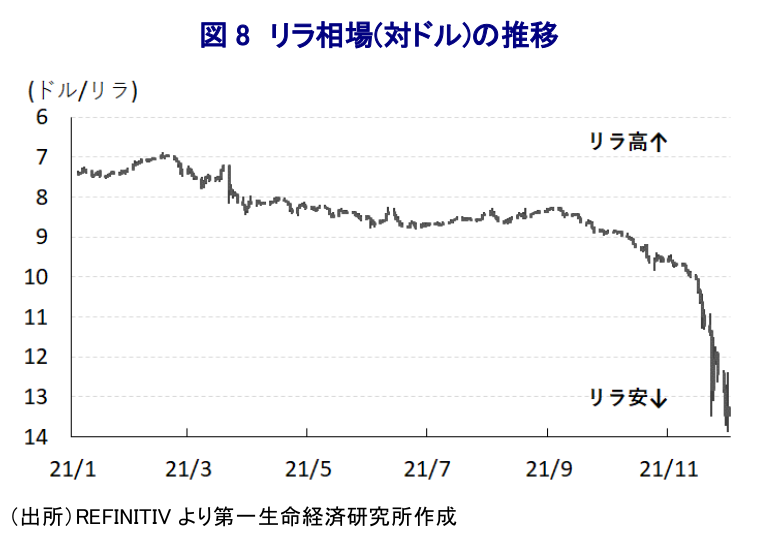

なお、上述のように年明け以降の感染再拡大を受けて政府は行動制限の再強化に動く一方、インフレ率は高止まりするなど景気に悪影響が出る可能性が見込まれたものの、年明け以降もプラス成長で推移するなど景気は着実に底入れの動きを強めており、堅調な景気がさらなるインフレ昂進を招くことが懸念された(注2)。さらに、7月以降に同国南部では『同国史上最悪』と評された山火事が発生したほか、8月半ばにかけては同国北部の黒海地方で洪水が発生するなど自然災害が頻発するなど、幅広い経済活動に悪影響を与えることも危惧された。他方、7月以降はすべての行動制限が解除され経済活動の正常化が進んでおり、人の移動も底入れの動きを強めていることを反映して、7-9月の実質GDP成長率は前期比年率+11.29%と5四半期連続のプラス成長となるとともに、前期(同+6.14%)から加速するなど底入れの動きを強めていることが確認されている。欧米を中心とする世界経済の回復の動きに加え、国際金融市場における通貨リラ安の進展による輸出競争力の向上も追い風に財輸出が押し上げられているほか、EU(欧州連合)諸国やロシアなどを中心とする外国人来訪者数も底入れしてサービス輸出も押し上げられるなど、外需を中心に景気の底入れが促されている。さらに、外需の底入れの動きを受けて外需関連産業や外国人観光客数の底入れを受けて観光関連産業など雇用は底入れの動きを強めている。一方、国際原油価格の上昇や通貨リラ安の進展に伴う輸入物価の押し上げも相俟って足下のインフレ率は加速感を強めるなど、家計部門の実質購買力に下押し圧力が掛かる動きがみられるものの、行動制限の解除による人の移動の活発化を受けたペントアップ・ディマンドの発現も重なり家計消費は大きく押し上げられている。一見すれば外需の回復が家計消費を押し上げる好循環にみえる一方、製造業を中心に企業マインドは改善が進んでいるにも拘らず設備投資需要は盛り上がっておらず、固定資本投資は減少するなど企業部門は慎重姿勢を崩していない模様である。分野別の生産動向を巡っても、外需の底入れの動きを反映して製造業の生産は拡大しているほか、家計消費の活発化や外国人観光客数の底入れの動きを反映してサービス業の生産は大きく上振れしているものの、通貨リラ安の進展による金融市場の混乱を受けて金融関連の生産は大きく調整している上、設備投資需要の弱さを反映して建設業の生産も低迷するなど、分野ごとの跛行色がこれまで以上に鮮明になっている。なお、実質GDPの水準は新型コロナ禍の影響が及ぶ直前である一昨年末と比較して+12.7%も上回るなど、マクロ経済面では新型コロナ禍の影響を完全に克服したと捉えることが出来る。一方、上述のように家計消費は拡大の動きを強めるなど景気の底入れを後押ししているものの、足下の家計部門のマインドは企業マインドが堅調な動きをみせているのとは対照的に下向きの動きを強めており、こうした状況にも拘らず家計消費が活発化しているという奇妙な状況にある。こうした背景には、足下のインフレ率が昂進している上、通貨リラ相場も下落傾向を強めるなど価値保蔵手段として用を成さない状況が続くなか、家計部門は消費活動を通じて実物への交換をせざるを得ない事態に陥っている可能性が考えられる。事実、足下ではリラ相場の底がみえない状態に陥るなか、最大都市イスタンブールや首都アンカラなど大都市部では市民が政府による政策運営を批判するデモが散発的に発生する動きがみられるほか、企業部門や家計部門は外貨預金や金預金を通じた事実上の資金逃避を強める動きもみられる(注3)。エルドアン大統領は投資を活発化させるべく中銀に対して利下げ実施に向けた『圧力』を強めており、中銀もその圧力に屈する形で利下げを進める動きをみせているが(注4)、通貨リラに対する信認が低下している上、資金調達環境も厳しさを増していることを勘案すれば、利下げ実施が投資の活性化に繋がるかは極めて不透明な状況にあると考えられる。

過去数年に亘ってインフレ率は中銀の定めるインフレ目標を上回る推移が続いてきたほか、足下では国際原油価格の上昇によるエネルギー価格の上振れや通貨リラ安の進展による輸入物価の押し上げ圧力を受けて加速感を強めている。こうした状況にも拘らず、中銀はエルドアン大統領による『圧力』に屈する形で立て続けに利下げ実施に動くとともに、その理由をコアインフレ率が頭打ちしていると強弁するなど『定石』では考えられない政策運営を行っている。その後も利下げ実施を主導するエルドアン大統領は先月も「インフレになると投資出来ない」、「競争力の扱わせは投資や雇用を活発化させる」と述べるほか、「インフレと闘う手段はひとつだけでなく、我々は異なる手段を用いる」、「為替や金利を巡るゲームを静観するとともに『経済独立戦争』で成功する」など国際金融市場で進むリラ安圧力を公然と批判する動きをみせている。その上で、「金利は原因でインフレは結果」、「金融引き締めを行ってもインフレは落ち着かない」という経済学の定石に反する『トンデモ理論』を繰り返し披露した。さらに、その後も政府内で経済政策を統括する財務省のネバティ副財務相(当時)が自身のSNSに「為替だけを元にした狭い視点でなく、幅広い視点でトルコ経済を評価する必要がある」、「足下の金融市場では政策金利がインフレ率を下回ってもまったく問題ない」としたほか、「低金利政策を巡るリラ相場への攻撃は経済に深刻な悪影響を与えない」とした上で「2013年以降は低金利政策を試みる度に強い反対に直面したが、今回は実現出来る」と書き込むなど利下げ継続に向けた決意に関する長文(計11ツイート)を掲載した。こうした動きは、政府や中銀など政策当局関係者の間にエルドアン大統領に諫言する人材が乏しくなっていることが危惧される一方、エルドアン大統領の娘婿で昨年11月に体調を巡る問題を理由に財務相を退任したアルバイラク氏の後任に就任したエルバン氏は唯一エルドアン大統領に対して諫言可能な人材として期待された。なお、エルバン氏の財務相就任と同じタイミングで中銀総裁に就任したアーバル氏は、今年3月に物価及び為替安定を目的に敢然たる利上げ実施を決定するも、直後に中銀総裁を更迭された(注5)。その後も10月には9月の定例会合での利下げ実施に反対したことを理由に2名の中銀副総裁と1名の政策委員が更迭されるなど(注6)、経済政策を巡る信頼性を棄損させる動きが続いた。こうしたなか、エルドアン大統領は2日未明にエルバン財務相の辞任を承認するとともに、後任の財務相に上述のようにエルドアン大統領が主導する政策を礼賛するツイートを行ったネバティ副財務相を指名したことを明らかにした。これにより政府及び中銀といった経済政策の中枢は完全にエルドアン大統領の『イエスマン』だらけとなり、これまで以上に『意味不明』な政策運営がなされる可能性が高まったと判断出来る。いよいよトルコ・リラ相場の底がみえなくなる可能性が高まるとともに、国内で広がりつつある経済の『ドル化』などリラの忌避の動きや実物への交換の動きはインフレ圧力を一段と加速させる悪循環も予想されるなど、トルコが八方塞がりの状況に追い込まれるリスクも高まるであろう。

注1 8月11日付レポート「トルコ、「第4波」顕在化のなか、大統領は引き続き中銀に利下げを要求」

注2 9月2日付レポート「トルコ、予想外に強い景気はインフレを招く「諸刃の剣」となる懸念も」

注3 11月26日付レポート「底のみえないトルコ・リラ相場に「光」は存在するか」

注4 11月19日付レポート「トルコ中銀はいよいよ「暴走特急」の様相を呈している」

注5 3月22日付レポート「やはり、エルドアン大統領の堪忍袋の緒は切れた...」

注6 10月14日付レポート「トルコ・エルドアン大統領の「堪え性のなさ」が再び露呈」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

関連テーマのレポート

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹