- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 足下のオセアニア通貨(豪ドル、NZドル)の底入れの動きは「本物」か

- Asia Trends

-

2021.10.19

アジア経済

新型コロナ(経済)

原油

アジア金融政策

オーストラリア経済

ニュージーランド経済

足下のオセアニア通貨(豪ドル、NZドル)の底入れの動きは「本物」か

~中国経済、感染動向を巡る不透明さなど不安材料は山積、底入れ本格化と判断するのは些か早計~

西濵 徹

- 要旨

-

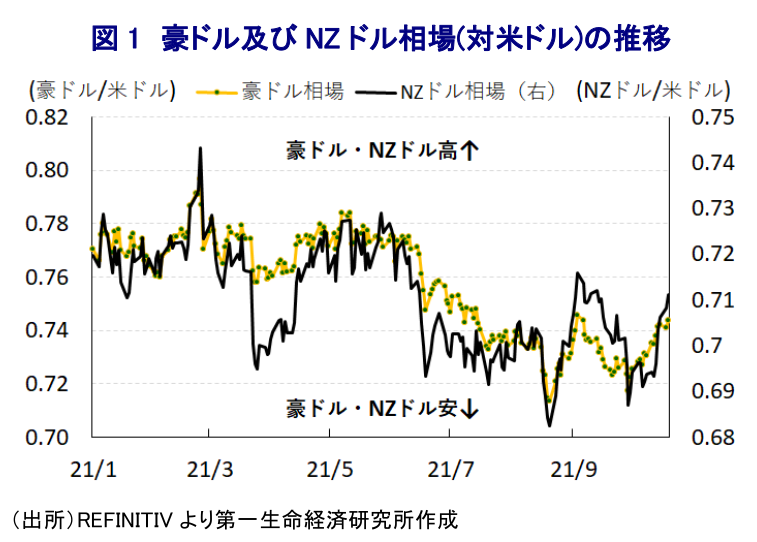

- 足下の世界経済は新型コロナ禍からの回復が進む一方で頭打ちが意識されるなか、国際商品市況は上昇するなどスタグフレーションへの懸念が高まっている。他方、国際金融市場では米FRBのテーパリング実施が意識されて米ドル高圧力が強まる動きがみられるが、ニュージーランドと豪州では米FRBに先んじて金融政策の正常化に動いている。結果、昨年来の両国通貨は調整局面が続いてきたが、金融政策の変更が先行していること加え、金融市場では先行きも正常化が進むとの期待を反映して底入れの動きを強めている。

- ニュージーランドでは8月に変異株による市中感染を理由に全土で都市封鎖を実施したが、ワクチン接種の進展などを理由に感染動向が改善したため、段階的に行動制限を解除してきた。しかし、足下では最大都市オークランドで感染拡大が続き、都市封鎖が延長される状況が続いている。同市はNZ経済の4割弱を占めるなど都市封鎖は景気の重石となる一方、インフレの高止まりは正常化を加速させるとの期待に繋がっている。ただし、金利高と物価高の共存は景気に冷や水を浴びせる懸念もあり、政策対応は難しさを増している。

- 一方の豪州では5月以降に変異株による感染拡大の動きが広がり、大都市部を対象に都市封鎖に動いた。しかし、都市封鎖の長期化により政府への不満が強まるなか、感染収束にほど遠い状況ながら、ワクチン接種を前提に行動制限の段階的な解除に動いている。他方、国際商品市況の上昇は交易条件の改善を通じて景気回復を促すと期待されるなか、相対的に弱含んできた豪ドル相場は一転底入れの動きを強めている。

- 豪ドル及びNZドルは底打ちしているが、両国ともに中国依存度を高めるなかで中国を巡る不透明感は重石となり得る。感染動向にも不透明感がくすぶり、足下の底入れが本格化したと判断するのは早計と言える。

足下の世界経済を巡っては、昨年からの新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)に伴う未曽有の減速からの回復の動きが続く一方、感染力の強い変異株による感染再拡大の懸念に加え、サプライチェーンの目詰まりが経済活動の制約要因となる動きもみられるなかで頭打ちが意識されている。ただし、世界経済は頭打ちの様相を強めるも依然として回復の動きが続いている上、国際金融市場では新型コロナ禍を経て全世界的な金融緩和が実施されたことに伴い『カネ余り』の様相を強めるなか、原油をはじめとする国際商品市況は上昇する動きが続いている。結果、世界経済は頭打ちの動きを強める一方で国際商品市況の上昇に伴う物価上昇が強まれば、スタグフレーションに陥ることが懸念される。他方、足下の国際金融市場においては米FRB(連邦準備制度理事会)による量的緩和政策の縮小が意識されるなか、実施に先立つ形で米金利は上昇するとともに米ドル高圧力が強まるなど、カネ余りを前提にした世界的なマネーフローに影響を与える動きがみられる。こうしたなか、新型コロナ禍対応を目的とする金融緩和に動いたニュージーランド及び豪州においては、低金利と量的緩和政策による『カネ余り』が意識されたことに加え、新型コロナ禍を受けた生活様式の変化による住宅需要の旺盛さも重なり不動産価格が急上昇するなど副作用が顕在化してきた。さらに、国際商品市況の上昇が物価を押し上げる動きに繋がるとともに、国際金融市場の動揺を受けた通貨安による輸入物価の押し上げ圧力、比較的感染が抑えられてきたことによる景気回復も相俟ってインフレ率が加速する動きもみられる。こうしたことから、ニュージーランドでは7月に量的緩和政策を終了する一方(注1)、8月には感染動向の急激な悪化を理由に金融政策の正常化を踏みとどまったものの(注2)、今月初めには感染動向の改善を受けて利上げ実施に動くなど新型コロナ禍対応からの脱却を進めている(注3)。また、豪州においては9月に量的緩和政策の縮小(テーパリング)に動く一方、変異株の流入を受けて感染動向が急速に悪化していることを理由に資産買い入れ期間を延長しており(注4)、今月初めの定例会合においては感染動向の悪化を理由に金融政策を据え置くなど慎重姿勢を維持している(注5)。このように米FRBに先んじる形で金融政策の正常化を進めていることを受けて、昨年以降は調整する展開が続いてきたオセアニア通貨(豪ドル及びNZドル)は底打ちしており、これは両国中銀が先行きも正常化の動きを前進させるとの見通しを反映しているものと捉えられる。

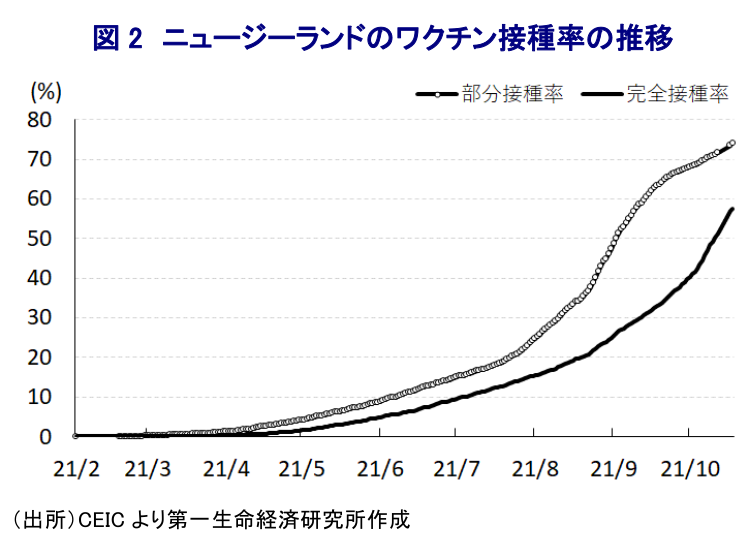

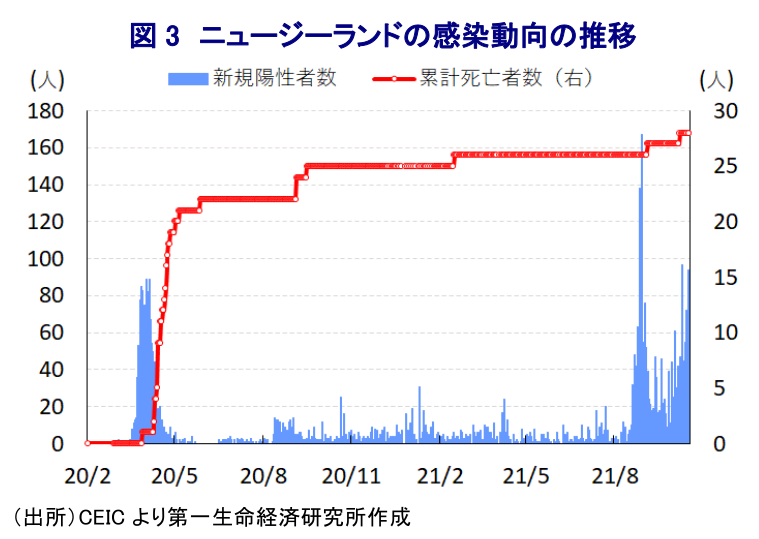

なお、ニュージーランドでは8月に変異株の流入による市中感染者が1名確認されたことを理由に、全土を対象に都市封鎖(ロックダウン)を実施するなど強力な感染対策が採られた。政府による『ゼロ・コロナ』戦略を前提とする強力な感染対策により景気に急ブレーキが掛かることは避けられないものの、対策前の景気は堅調な底入れが確認されていることに加え(注6)、強力な感染対策やワクチン接種の進展も追い風に最大都市オークランドを除いて感染動向は落ち着きを取り戻している。また、先月には感染拡大の中心地となっているオークランド以外では都市封鎖が解除されており、それに伴い人の移動も底打ちするなど、行動制限の再強化により下押し圧力が掛かった景気の底打ちを促す動きも確認されている。こうしたことも中銀が今月初めに利上げを実施する決断を後押ししたと考えられる。さらに、政府は『ゼロ・コロナ』戦略が行き詰まりをみせていることを受けて、『ウィズ・コロナ』戦略への転換を図ることで経済活動の正常化を見据える動きを前進させている。なお、今月17日時点におけるワクチンの完全接種率(必要な接種回数をすべて受けた人の割合)は57.48%と国民の半分以上がワクチン接種を済ませているほか、部分接種率(少なくとも1回は接種を受けた人の割合)も74.08%と国民の4分の3弱が1回はワクチン接種を受けるなど世界的にみても大きく前進していることは間違いない。また、同国内における新規陽性者数についても8月末にかけては全土で大きく上振れしたものの、その後は強力な感染対策を追い風に一旦は頭打ちするも、足下においてはオークランドを中心に感染拡大の動きがくすぶっている。結果、オークランドでは8月半ば以降2ヶ月に亘って都市封鎖が実施されているものの、政府は18日に都市封鎖措置を2週間延長することを決定している。事実、19日には1日当たりの感染者数が過去最大となっている上、その9割強がオークランドに集中するなど厳しい状況が続いている。オークランドの域内生産はニュージーランド全体のGDPの4割弱を占めるなど経済の中心地であることを勘案すれば、同市の都市封鎖が解除される見通しが立たない状況は景気回復の足かせになることは避けられない。足下のインフレ率は中銀の定めるインフレ目標を上回るとともに11年ぶりの高水準となっており、中銀による一段の正常化を後押しすると見込まれ、足下におけるNZドル高圧力に繋がっているとみられる。一方、金利高と物価高の共存は景気に冷や水を浴びせる懸念もくすぶるほか、オークランドの感染動向も景気の足を引っ張るなかで難しい対応を迫られることが予想される。

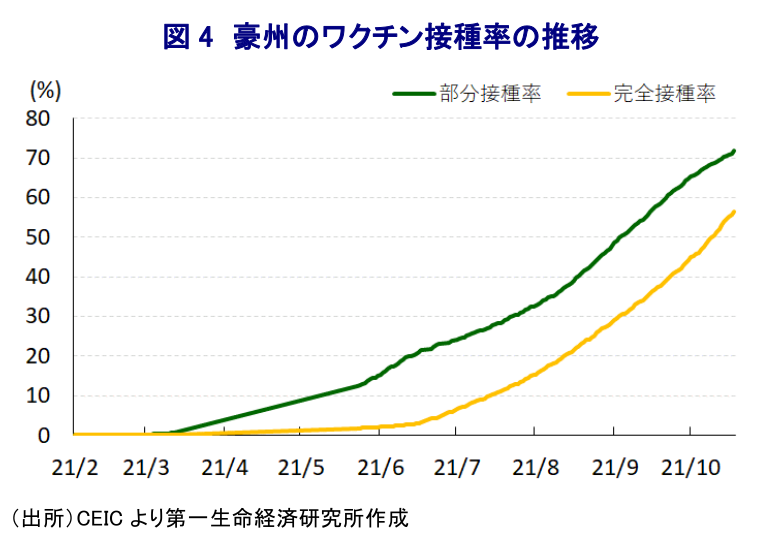

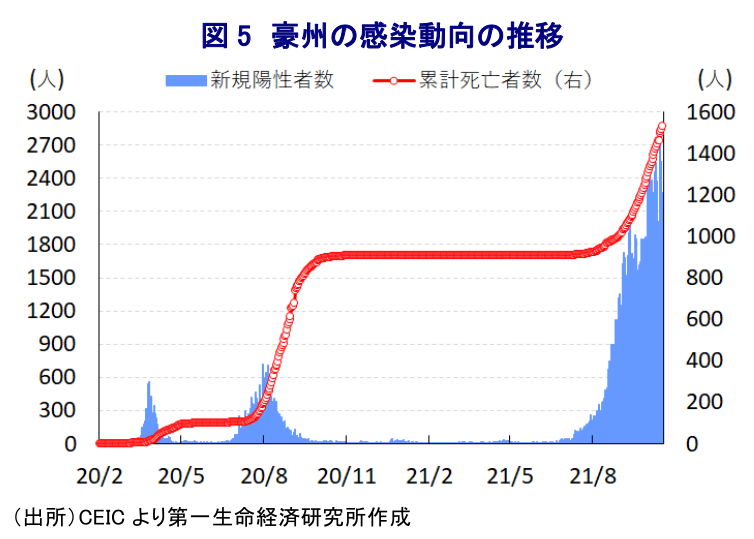

一方、豪州においては5月末に第2の都市メルボルンで変異株による新型コロナウイルスの市中感染が確認されたほか、翌6月には最大都市シドニーでも市中感染が確認されたため、これらの都市を擁する州と都市封鎖をはじめとする行動制限が再強化される事態となった。こうした対策にも拘らず7月以降は新規陽性者数が急拡大するとともに、8月には首都キャンベラにおいても1年ぶりに市中感染が確認されて行動制限が再強化されるなど、幅広い地域を対象に行動制限が課される事態となった。しかし、その後も新規陽性者数は一段と拡大する展開となる一方、行動制限の長期化を受けて若年層を中心に政府に対する不満が噴出する動きもみられるなか、政府は『ゼロ・コロナ』戦略から『ウィズ・コロナ』戦略への転換を模索する動きをみせている。こうした背景には、同国においてもワクチン接種が大きく前進していることがあり、今月17日時点における完全接種率は56.32%、部分接種率も71.74%に達するなどニュージーランドとそん色のない水準であり、世界的にみてもワクチン接種は比較的進んでいると捉えられる。こうした状況にも拘らず、同国における新規陽性者数は足下においても拡大傾向を強めており、人口100万人当たりの新規陽性者数(7日間移動平均)は90人前後で推移するとともに、新規陽性者数の急拡大により医療インフラに悪影響が出ていることを受けて死亡者数も拡大するなど厳しい状況が続いている。ただし、政府はワクチン接種の進展を理由に行動制限を段階的に解除させており、シドニーを擁するニュー・サウス・ウェールズ州で行動制限の解除が着実に進んでいるほか、今月21日にはメルボルンを擁するヴィクトリア州が都市封鎖の解除に動くなど経済活動の正常化に向けた動きが前進している。さらに、このところの国際商品市況の上昇の動きはアジア太平洋地域において有数の資源輸出国である豪州にとって、交易条件の改善を通じて国民所得の押し上げに繋がるなど景気回復を後押しすると期待される。こうした動きを受けて、頭打ち様相を強めてきた豪ドル相場は中銀の金融引き締め度合いの違いも重なりNZドル相場に対して上値の重い展開が続いてきたものの、一転して底入れする動きをみせている。

上述のように足下でオセアニア通貨はともに底入れの動きを強めているものの、先行きについては不透明感がくすぶる状況は変わっていない。その最大の要因は中国であり、このところ中国が両国にとって最大の輸出相手となるなど中国経済への依存度を高める動きが強まるなか、足下の中国経済が踊り場状態にあるとともに、先行きに対する不透明感が強まっていることは相場の足かせとなり得る(注7)。さらに、豪州との間では新型コロナウイルスの起源を巡って関係が悪化しており、改善の見通しが立ちにくい状況にあることも景気及びマネーフローの動向に影響を与えることも予想される。また、両国はワクチン接種が比較的進展するなかで『ウィズ・コロナ』戦略への転換を追い風に経済活動の正常化に向けて舵を切る動きをみせているものの、感染動向を巡っては引き続き不透明感がくすぶるなど一変するリスクを孕んでいる。そうなれば中銀の正常化戦略に影響を与えることは必至であり、両通貨にとっては再び下押し圧力が掛かる可能性はくすぶっていると捉えられ、足下における底入れの動きが本格化したと判断するのは些か早計と判断出来る。

注1 7月14日付レポート「ニュージーランド中銀、量的緩和終了による緩和水準引き下げを決定」

注2 8月18日付レポート「ニュージーランド、「1人」の市中感染確認で全土を都市封鎖」

注3 10月6日付レポート「ニュージーランド中銀、7年強ぶりの利上げで新型コロナ禍対応から脱却」

注4 9月7日付レポート「豪中銀、テーパリングに動く一方で資産買い入れ期間は3ヶ月延長」

注5 10月5日付レポート「豪中銀、感染動向の悪化を受けてすべての金融政策手段を据え置く」

注6 9月16日付レポート「ニュージーランド景気の堅調さ確認、中銀の利上げ期待を促す可能性」

注7 10月18日付レポート「中国の7-9月の成長率は前期比+0.2%と「踊り場」入りを示唆」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹