- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 豪中銀、感染動向の悪化を受けてすべての金融政策手段を据え置く

- Asia Trends

-

2021.10.05

アジア経済

金融市場

新型コロナ(経済)

アジア金融政策

オーストラリア経済

豪中銀、感染動向の悪化を受けてすべての金融政策手段を据え置く

~米FRBのテーパリング、中国経済の減速懸念が豪ドル相場の重石となる展開はしばらく続くであろう~

西濵 徹

- 要旨

-

- 昨年後半以降の豪州経済は内・外需双方で回復が進んできたが、足下では同国内での新型コロナウイルスの感染動向悪化を受けて一転雲行きが怪しくなっている。足下でワクチン接種は比較的進んでいるが、新規陽性者数は高止まりするなど厳しい感染状況が続く。他方、行動制限の長期化で政権支持率は低下するなか、感染悪化にも拘らず政府は「ウィズ・コロナ」戦略に舵を切る難しい対応を迫られる状況に直面している。

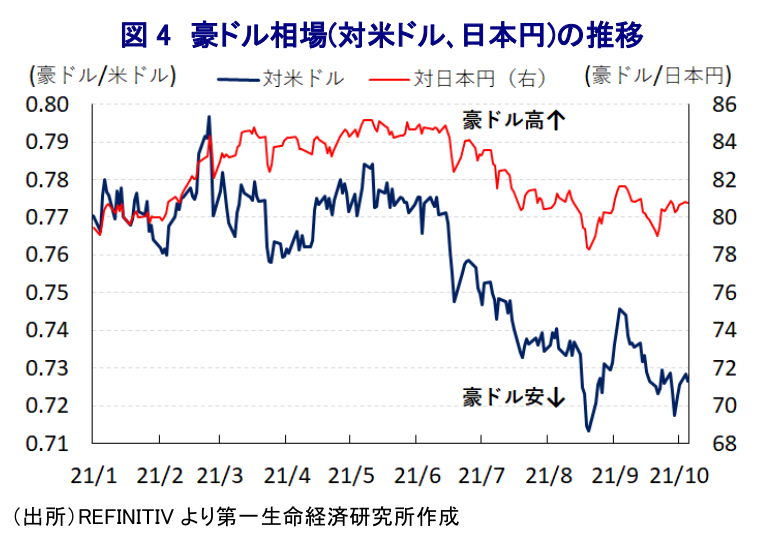

- 中銀による積極的な金融緩和の結果、足下では不動産価格が上昇するなど副作用も顕在化しており、中銀は9月の定例会合で量的緩和政策の縮小の一方、資産買い入れ期間の延長を決定した。ただし、足下の感染動向の悪化を受けて、5日の定例会合ではすべての金融政策手段を据え置いた。足下の豪ドル相場は米FRBのテーパリングや中国経済の減速懸念が重石となっているが、先行きも同様の動きが続くであろう。

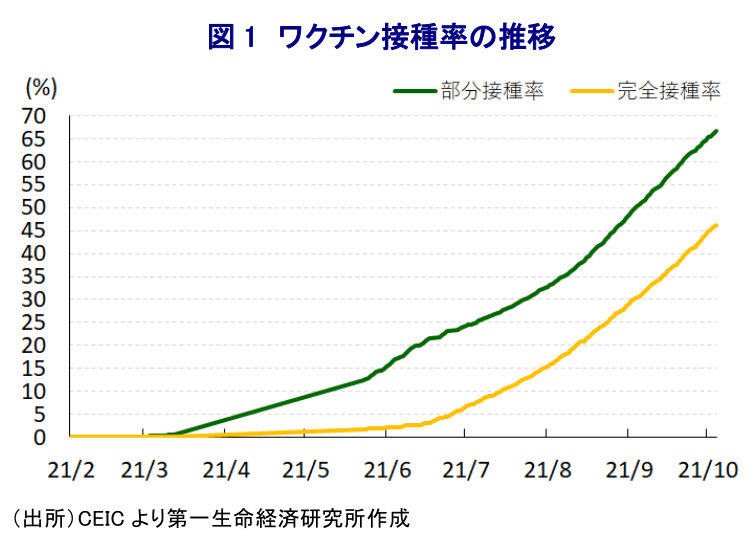

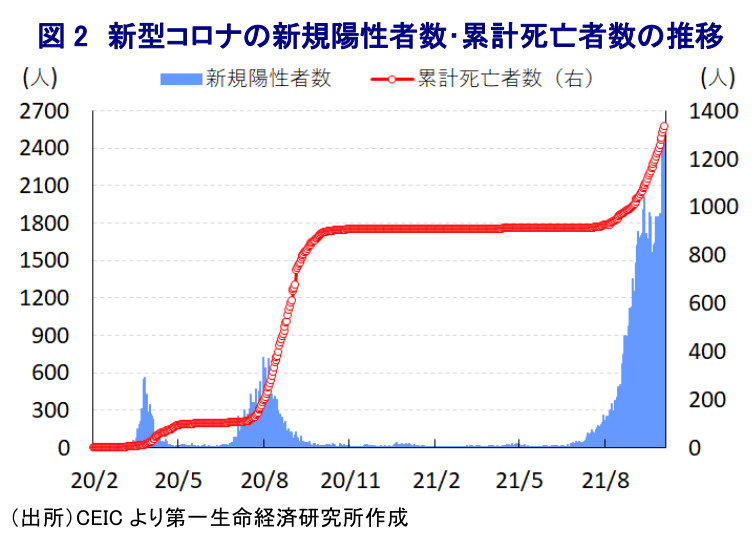

昨年後半以降の豪州経済は、欧米や中国など主要国を中心に世界経済の回復が進んで外需を押し上げるとともに、政府による積極的な感染対策を受けて国内における新型コロナウイルス(SARS-CoV-2)の新規陽性者は海外からの帰国者に限られるなど感染封じ込めによる経済活動の正常化が図られたほか、政府及び中銀は財政及び金融政策の総動員による景気下支えに動いたことも重なり、景気は着実に底入れしてきた(注1)。しかし、このところはアジア新興国を中心に感染力の強い変異株が猛威を振るう動きがみられるなか、5月末には同国第2の都市メルボルンで市中感染が確認され、6月末には最大都市シドニーでも市中感染が確認されるなど、同国においても『水際対策』を潜り抜ける形で感染拡大の動きが広がった。その後、これらの都市を擁する州で都市封鎖(ロックダウン)をはじめとする行動制限が再強化されたほか、8月には首都キャンベラでも1年ぶりの市中感染が確認されて行動制限が再強化されるなど、幅広い経済活動への悪影響は避けられない。一方、政府は今年末を目途にすべての国民(約2,600万人)を対象にワクチン接種を完了させる計画を掲げているほか、国内でのワクチン生産を含む供給網整備を図るなど、ワクチン接種のすそ野拡大に向けた取り組みを強化させてきた。結果、当初はワクチン確保に手間取ったことも影響して接種率は世界的にみて大きく遅れる展開が続いたが、今月3日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は46.14%、部分接種率(少なくとも1回は接種を受けた人の割合)も66.68%と国民の3分の2が少なくとも1回はワクチンを接種したことになる。他方、行動制限が長期化するなかで若年層を中心に政府に対する不満が噴出する動きがみられるなか、来年9月までに連邦議会下院(代議院)総選挙が行われるなど『政治の季節』が近付いていることもあり、政府はこれまでの『ゼロ・コロナ』戦略からワクチン接種を前提に経済活動の制限解除を目指す『ウィズ・コロナ』戦略への転換を模索する動きをみせている。こうしたことから、先月以降はワクチン接種を前提に行動制限が段階的に解除されるなど、経済活動の再開を模索する動きが広がりをみせている。一方、シドニーやメルボルンをはじめとする大都市部では新規陽性者数が急増する事態が続いているほか、それに伴う医療インフラへの圧力増大を受けて死亡者数も拡大するなど感染動向は悪化の度合いを強めている。足下で感染が広がる変異株を巡っては、様々な国でワクチン接種が進んでいるにも拘らず感染するケースも多数散見されており、同国も『ウィズ・コロナ』戦略への舵を切るなかで引き続き難しい状況に直面していると判断出来る。

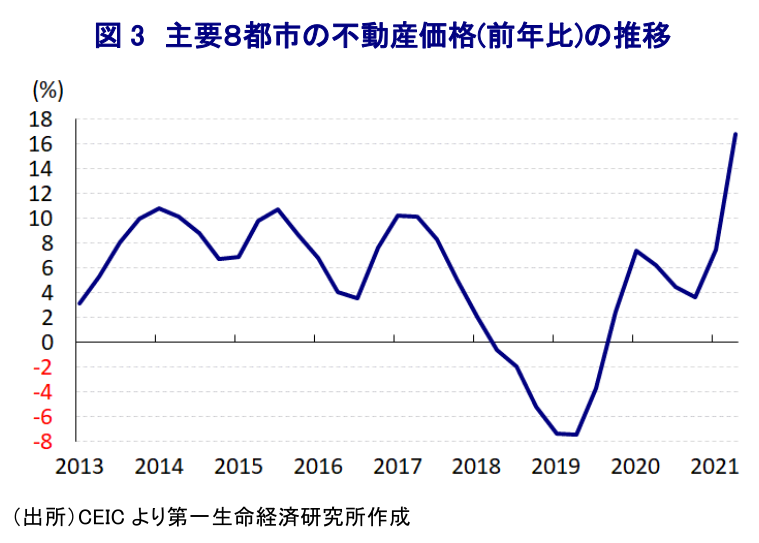

なお、中銀(豪州準備銀行)は昨年来の新型コロナ禍を経て、利下げやイールド・カーブ・コントロール(YCC)の導入、量的緩和政策の実施など政策総動員により景気下支えを図ってきたものの、感染再拡大前は景気が着実に底入れしてきたことに加え、金融市場では『カネ余り』が意識されるとともに新型コロナ禍による生活様式の変化に伴う住宅需要の活発化も重なり、不動産価格は上昇傾向を強めるなどバブル化が懸念されている。他方、上述のように足下の景気は感染再拡大を受けて下振れが避けられなくなっており、中銀は9月の定例会合において先月上旬までを対象とする量的緩和政策の第2弾(週50億豪ドル)の終了後に実施する第3弾(週40億豪ドル)の水準を維持するなど量的緩和政策の縮小(テーパリング)に動く一方、第3弾の期間を当初の11月半ばから来年2月半ばまで3ヶ月延長する決定を行った(注2)。ただし、足下の感染動向は一段と悪化する展開が続いていることを受けて、中銀は5日の定例会合において政策金利を0.10%、為替決済残高に対する金利をゼロ、YCCの適用対象である2024年4月償還債(3年債)金利を0.10%にすべて据え置くとともに、量的緩和政策第3弾の対象期間も来年2月半ばに据え置く決定を行った。会合後に公表された声明文では、同国経済について「感染再拡大を受けて7-9月のGDPは大幅に下押し圧力が掛かった」としつつ、「その影響が深刻な地域がある一方、力強い回復が続く地域もある」との見方を示した。その上で、「景気後退は一時的であり、ワクチン接種の進展により行動制限の緩和が進めば回復が期待される」としつつ「回復時期及びペースに対する不確実性が高く、年初時点の想定に比べて遅れる可能性が高い」として、「メインシナリオでは10-12月に拡大に転じるとともに、来年後半に新型コロナ禍前の水準に回復する」との見通しを維持した。また、労働市場について「行動制限により大きな影響を受けているが、今月ないし来月に予定される操業再開に向けた底入れが見込まれる」としつつ、「賃金及び物価への上昇圧力は抑制されている」との見方を示した。一方、不動産市場については「感染再拡大を受けて一部で売買は縮小するも住宅ローンの伸びの回復を反映して価格は引き続き上昇している」として、「金融規制協議会(CFR)は歴史的低金利による急速な信用の伸びがマクロ経済の安定に及ぼすリスクを注視しているが、貸出基準の維持と適切な融資返済余力の維持が重要」との考えを示した。その上で、政策運営を巡って「過去最低水準の金利、量的緩和、YCC、ターム物資金調達ファシリティを通じた資金供給など一連の金融緩和策は実体経済を継続的に支援し、借入金利も国債利回りの低下や豪ドル相場の下落に繋がっている」とし、「連邦政府や地方政府による財政支援も家計及び企業のバランスシートを支えている」との認識を示した。先行きについても「完全雇用と物価目標の実現に向けて引き続き緩和政策の維持をコミットする」とし、「インフレ率が持続的に目標に達するまで政策金利は引き上げず、メインシナリオではその実現は2024年になる」と、これまで同様に現行の緩和姿勢を維持する考えを示した。豪ドル相場を巡っては、中銀が9月の定例会合でテーパリングを実施する一方で緩和政策そのものは維持する考えを示したことに加え、足下の国際金融市場では米FRB(連邦準備制度理事会)のテーパリングに加え、中国の不動産大手の恒大集団のデフォルト(債務不履行)懸念や中国経済の減速懸念などを理由に上値が抑えられる展開が続いているが、先行きについてもしばらくは同様の動きとなる可能性が高いと見込まれる。

注1 9月1日付レポート「豪州経済、感染再拡大前までは着実に底入れが進んだものの、、、」

注2 9月7日付レポート「豪中銀、テーパリングに動く一方で資産買い入れ期間は3ヶ月延長」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

オーストラリア、4月インフレ率は鈍化も、根強いインフレ圧力を確認(Asia Weekly) ~韓国や台湾の4月の半導体生産は堅調な動きが続いている~

アジア経済

西濵 徹

-

南ア中銀、インフレ顕在化で3年ぶりの利上げに舵 ~実体経済に不透明要因山積も、ランド相場は引き続き金相場がカギを握る展開が続く~

新興国経済

西濵 徹

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

関連テーマのレポート

-

オーストラリア、4月インフレ率は鈍化も、根強いインフレ圧力を確認(Asia Weekly) ~韓国や台湾の4月の半導体生産は堅調な動きが続いている~

アジア経済

西濵 徹

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

オーストラリア、増加が続いた雇用に変調の兆し(Asia Weekly) ~RBA(オーストラリア準備銀行)の政策運営に影響を与える可能性も~

アジア経済

西濵 徹