- HOME

- レポート一覧

- 経済分析レポート(Trends)

- メキシコ中銀、金融市場を巡る環境変化のなか物価対応を迫られる

- World Trends

-

2021.10.01

新興国経済

新型コロナ(経済)

バイデン政権

原油

新興国金融政策

メキシコ経済

メキシコ中銀、金融市場を巡る環境変化のなか物価対応を迫られる

~米FRBのテーパリングと中国経済の減速懸念のなかで一段の金融引き締めを迫られる展開~

西濵 徹

- 要旨

-

- このところの国際金融市場は、年内にも米FRBのテーパリングの実施が見込まれる上、足下では中国経済の減速懸念が高まるなど新興国にとって逆風となる材料が山積している。結果、年明け以降一進一退の動きが続いたメキシコ・ペソ相場に下押し圧力が掛かっている。他方、中南米諸国では物価上昇を受けて金融引き締めが迫られるなか、メキシコでも6月以降に利上げが行われてきた。しかし、インフレ率が高止まりするなかで中銀は30日の定例会合で追加利上げを決定し、先行きも引き締め姿勢を維持する考えを示した。

- ワクチン接種率は新興国のなかでは比較的進んでいるが、政府の接種計画の後ろ倒しは避けられない。他方、6月以降は新規感染者数が急増してきたが、足下では頭打ちしており、死亡者数も鈍化するなど改善の兆しがうかがえる。米国との行き来は引き続き制限されるも来訪者数は底入れしてきたが、自動車産業を中心に企業マインドが悪化している上、物価高と金利高の共存を受けて家計部門のマインドにも下押し圧力が掛かっている。米国経済の頭打ちも相俟って、メキシコ経済を取り巻く状況は厳しさを増していると言えよう。

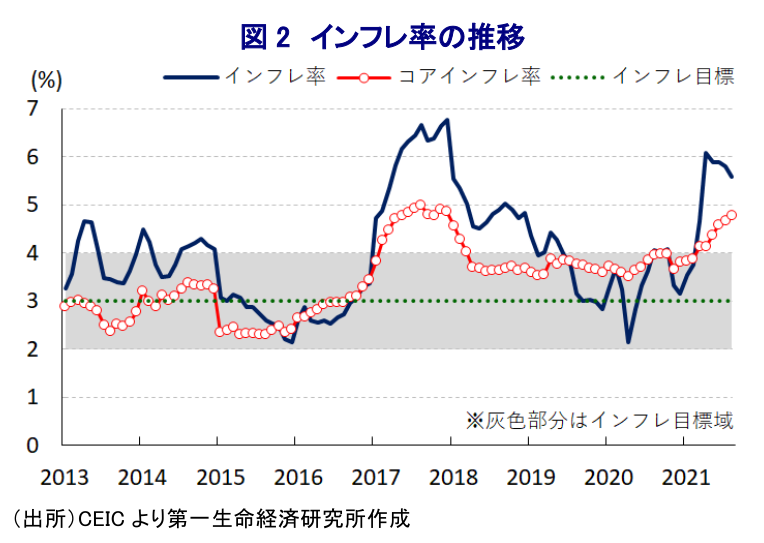

このところの国際金融市場においては、年内にも米FRB(連邦準備制度理事会)による量的緩和政策の縮小が見込まれるなど、新型コロナ禍を受けた全世界的な金融緩和による『カネ余り』の手仕舞いが意識されており、米国の低金利を追い風にした新興国への資金流入の動きに逆風が吹くことが懸念されている。さらに、中国の不動産大手企業の恒大集団のデフォルト(債務不履行)懸念が意識されるなか、足下の中国経済は踊り場状態にあるなど景気が頭打ちの様相を強めており、先行きについては一段と下押しの動きが強まり、世界経済、とりわけ中国経済への依存度の高い国に悪影響が伝播するとの懸念も高まっている。また、これまでワクチン接種の進展を受けた経済活動の正常化を追い風に堅調な展開が続いてきた米国経済は、変異株の流入による感染再拡大や供給制約などを理由に企業マインドが頭打ちするなど、先行きに対する不透明感が高まる動きもみられる。メキシコは輸出の8割以上を米国向けが占めるなど米国経済への依存が高い上、地理的な近さも影響して米国からの資金流入の動きが活発化しやすい特徴があるとともに、小規模ながら近年は中国向け輸出の比率も上昇するなど中国経済の影響を受けやすくなっている。こうしたことから、メキシコの通貨ペソ相場は国内における新型コロナウイルス(SARS-CoV-2)の感染動向に加え、国際原油価格に揺さぶられるも底堅い動きをみせてきたものの、足下の金融市場を取り巻く環境の変化を受けて頭打ちしている。他方、メキシコを含む中南米諸国においては、ワクチン接種の進展も追い風に新型コロナウイルスの新規陽性者数は頭打ちするなど感染動向は改善する兆しがみられる一方、国際原油価格の上昇などを理由にインフレ圧力が高まる動きが顕在化するなど対応を迫られる事態に直面している(注1)。メキシコにおいても中銀は6月及び8月と立て続けに利上げを実施するなど金融引き締めの動きを強めてきたものの(注2)、8月のインフレ率は前年比+5.59%、コアインフレ率も同+4.78%とともに中銀の定めるインフレ目標(3±1%)を上回る推移が続くなか、足下のペソ安は輸入物価を通じてインフレ圧力に繋がる懸念が出ている。こうしたことから、中銀は30日に開催した定例会合で政策金利を3会合連続で25bp引き上げて4.75%とする決定を行うなど一段の引き締めに動いた。なお、会合後に公表された声明文では今回の決定が「4(25bpの利上げ)対1(据え置き)」と全会一致ではなかったことが示されるも、世界経済について「ワクチン接種動向や感染動向に伴い国ごとにバラツキはみられるものの、回復は続いている」との認識を示した。一方、金融市場について「為替や金利を巡るボラティリティが高まっている」との見方を示した上で、同国経済について「来年にかけて景気回復が見込まれるが、感染動向を巡る不確実性は景気の重石になる」との見通しを示した。また、物価動向について「足下の物価上振れを反映して来年にかけてインフレ見通しを上方修正する」とした上で、「インフレに対するリスクは上向きに傾いている」との認識を示した。その上で、「足下の物価上昇要因は一過性のものとみられるが、その種類や規模、影響の範囲を勘案すればインフレ期待へのリスクになり得る」として追加利上げ決定を後押しするとともに、先行きの政策運営について「物価安定に加え、実体経済と金融市場の適切な調節を目指す」として引き締め姿勢を維持する考えを強調した格好である。

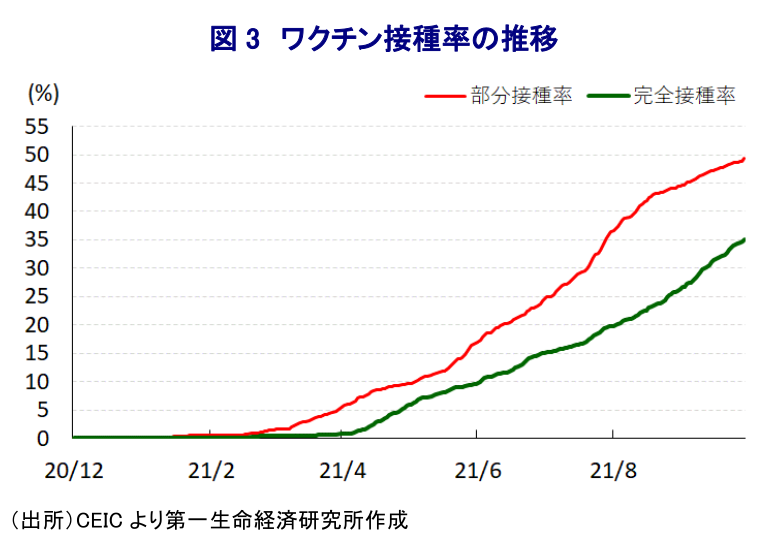

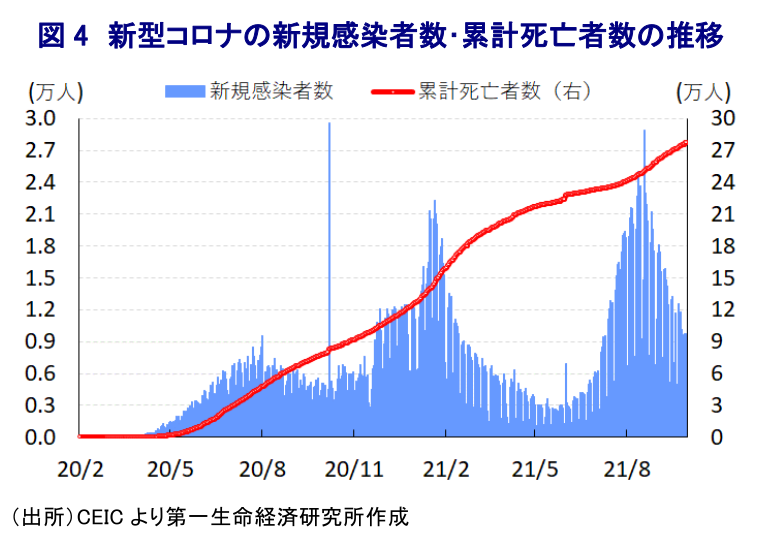

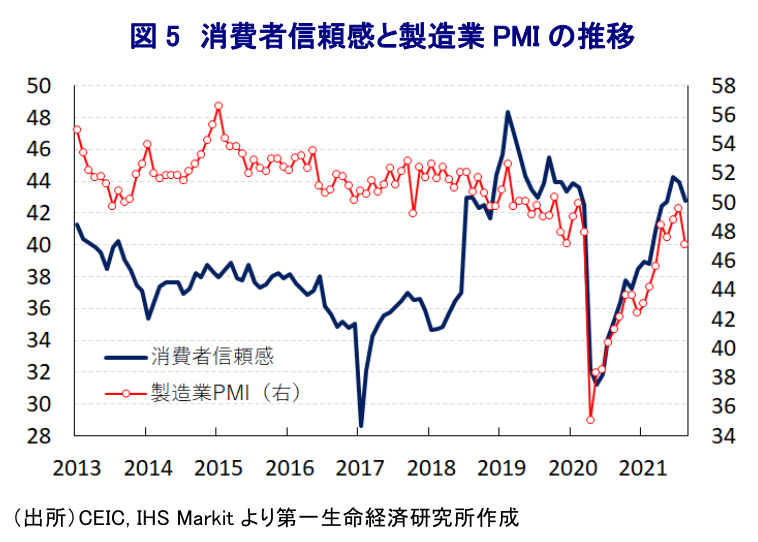

なお、先月29日時点におけるワクチンの完全接種率(必要な接種回数をすべて受けた人の割合)は35.12%と世界平均(33.72%)を上回っている上、部分接種率(少なくとも1回は接種を受けた人の割合)も49.42%と世界平均(45.19%)を上回るなど、国民の半分近くが少なくとも1回はワクチン接種を行っている。新興国のなかにはワクチン接種が大きく遅れる国が少なくないなか、同国については米国と隣接しているという地の利も影響してワクチン接種は比較的進んでいると捉えられる。ただし、政府は元々乾季入りする前の今月末を目途に全国民(約1.27億人)を対象に少なくとも1回のワクチン接種を終える計画を掲げてきたが、計画終了まで残すところ1ヶ月弱の段階において計画の約半分に留まっていることを勘案すれば、計画の後ろ倒しは避けられない状況にある。他方、同国においては6月以降に感染力の強い変異株の流入を受けて新規感染者数が急拡大するとともに、感染者数の急増による医療インフラのひっ迫懸念が高まったことを受けて死亡者数も拡大ペースを強めるなど、感染動向が急速に悪化する事態に見舞われた。足下における累計の感染者数は365万人強に留まるにも拘らず累計の死亡者数は27万人強に上るなど、他国と比較して感染者数に対する死者数の比率が突出しており、昨年来の新型コロナ禍における「超過死亡」が大規模であったと推計されるなど、同国に深刻な悪影響を与えたことは間違いない(注3)。なお、新規感染者数は8月半ばを境に頭打ちしているほか、新規感染者数の減少により医療インフラに対する圧力が後退していることを受けて、足下では死亡者数の拡大ペースも鈍化するなど感染動向は改善の兆しを強めていると捉えられる。なお、感染動向は改善傾向を示すなか、米国政府は両国間における不要不急の行き来を引き続き制限する動きをみせているものの、外国人観光客数は底入れの動きを強めるなど人の移動の活発化に繋がる動きがみられるなど、同国経済を取り巻く状況は改善が期待された。ただし、足下の企業マインドは米国経済が頭打ちの兆候を強めていることに加え、同国の主力の輸出産業である自動車産業においては世界的な半導体不足に加え、サプライチェーンを巡る問題など供給制約も理由に下押し圧力が掛かっている上、金融引き締めの動きも足かせになっているとみられる。さらに、こうした企業部門のマインド悪化による雇用環境の悪化に加え、物価高と金利高の共存も影響して家計部門のマインドにも下押し圧力が掛かるなど、景気の先行きに対する不透明感も高まっている。その意味では、メキシコ経済を取り巻く環境は難しい状況に入りつつあると判断出来る。

注1 9月10日付レポート「中南米諸国、新型コロナの影響一服の背後でインフレ対応を迫られる」

注2 8月24日付レポート「メキシコ中銀は引き締め継続も原油価格がペソ相場の重石に」

注3 3月30日付レポート「メキシコ、「超過死亡」の推計値が示唆する新型コロナ禍の実態」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢が金融市場を揺さぶるなかでの新興国の「体力測定」 ~資金流入が活発化してきたなか、環境一変で「体力」が覚束ない国も散見される~

新興国経済

西濵 徹

-

OPECプラス有志8ヶ国、5月も日量20.6万バレル増産で合意 ~ホルムズ海峡の事実上封鎖で、合意は「絵に描いた餅」となる可能性は高い~

新興国経済

西濵 徹

-

コロンビア中銀は2会合連続利上げの一方、政府との対立は一層鮮明に ~原油高はマクロ面でプラスも物価に懸念、ペソ相場は当面外部環境に左右される展開続く~

新興国経済

西濵 徹

-

中東情勢悪化で注目される中央アジア・コーカサス産原油とは ~日本企業が権益を有するカザフ、アゼル産原油、多様化の観点で重要な調達先となるか~

新興国経済

西濵 徹

-

メキシコ中銀、インフレと景気悪化のリスクを睨み、僅差で利下げ決定 ~原油高、有事のドル買い、治安情勢の悪化、USMCA再交渉の不透明感、ペソ相場に不安材料山積~

新興国経済

西濵 徹