- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 南ア・ランドに追加の懸念要因、中銀が債務対策に迫られる動き

- World Trends

-

2024.02.27

新興国経済

新興国金融政策

南アフリカ経済

為替

南ア・ランドに追加の懸念要因、中銀が債務対策に迫られる動き

~政府は財政補填を目的に中銀の緊急準備金取り崩しへ、将来的ななし崩し的な動きとなる懸念も~

西濵 徹

- 要旨

-

- 南アフリカは堅調な経済成長を追い風に存在感を示したが、ここ数年は勢いを欠く。経常赤字と財政赤字を抱える上、足下では商品市況の低迷やコロナ禍も重なり財政状況は急速に悪化している。政府は5月の次期総選挙を前に公表した来年度予算において、財政補填に向け中銀の緊急準備金を一部取り崩す方針を明らかにした。取り崩しは少額ながら、外貨準備高の水準は国際金融市場の動揺への耐性が乏しいと判断されるなか、今後もなし崩し的に同様の動きが続けば耐性が一段と損なわれる可能性が懸念される。

- ここ数年の商品高と米ドル高を受けたインフレに対応して中銀は累計475bpもの利上げに動いた。足下のインフレは中銀目標域内で推移するが、中銀は先月の定例会合でも様子見姿勢を維持している。足下のインフレは底打ちに転じている上、先行きは前年の反動が懸念されるほか、ランド安に繋がる材料が山積するなかで中銀は慎重姿勢を崩せず、景気の足かせとなる展開も考えられる。総選挙では与党ANCの退潮が警戒されるなど政局の混乱がランド相場の重石となる懸念もあり、見通しが立ちにくい展開が続こう。

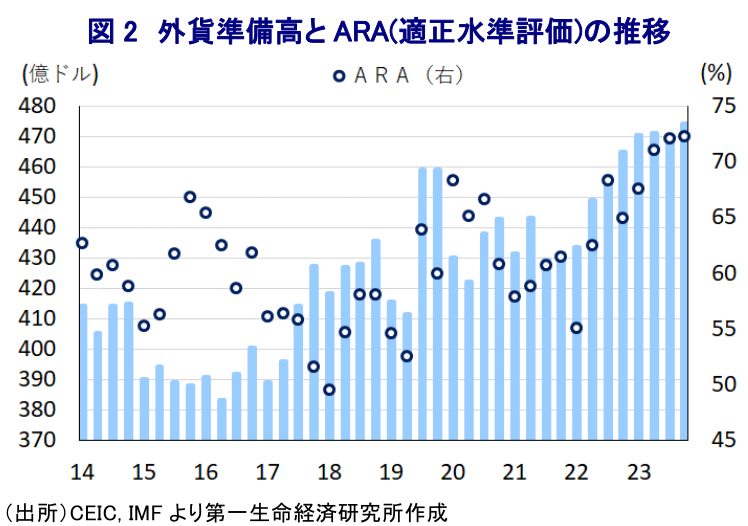

南アフリカを巡っては、2000年代はいわゆる『ブラックダイヤモンド』と称される中間層を中心とする旺盛な家計消費に加え、商品市況の上振れも追い風に輸出も拡大して比較的堅調な経済成長を実現したほか、2011年には『新興国の雄』であるBRICSに加わるなど世界経済における存在感を高めてきた。しかし、ここ数年は主要な輸出財である商品市況の低迷が長期化していることに加え、コロナ禍や世界的な分断の動きが広がるなかで世界貿易が萎縮しているほか、慢性的な電力不足などが幅広い経済活動の足かせとなるなかでほぼゼロ成長で推移するなど勢いを欠く状況が続く。さらに、このように景気は勢いを欠いていることを受けて元々高水準で推移してきた失業率は一段と上振れしており、物価高や金利高の共存による実質購買力への下押しも重なり景気の足を引っ張る循環に陥っている。他方、同国は他の多くの資源国と同様に慢性的な経常赤字状況にあるなど対外収支構造が脆弱な上、ここ数年は商品市況の低迷に伴う歳入減が足かせとなり財政赤字も拡大するなど、いわゆる『双子の赤字』を抱える。ここ数年のコロナ禍も重なる形で財政状況は急速に悪化しており、昨年末時点における公的債務残高はGDP比で75%を上回る水準に達している上、全世界的に金利高環境が長期化するなかで財政運営を巡る足かせが増える懸念もくすぶる。こうしたなか、同国政府(財務省)が21日に公表した2024-25年度予算をきっかけに通貨ランド相場に悪影響が出る可能性が高まっている。同国では5月29日に次期総選挙が予定されるなか(注1)、来年度予算は総選挙を意識して歳出面ではインフラ関連投資の拡充による景気下支えを重視する一方、歳入面では法人税改革を柱に財政改革に取り組む方針が示されている。他方、公的債務の増加に歯止めを掛ける観点から、向こう3年間を対象に中銀(南ア準備銀行)の緊急準備金から総額1500億ランドを充当するとして、来年度についてはうち1000億ランドを引き出す方針を明らかにした。政府はその理由について世界的な金利高が長期化するなかで借り入れコストを抑えるべく緊急準備金を用いるとしており、中銀による外貨準備取引に伴う損益を計上したものであり、取り崩しても中銀の財務を巡る健全性が損なわれることはない上、為替変動のショックを吸収するバッファーは充分な水準になるとの見方を示している。他方、同国の外貨準備高は過去数年に亘ってIMF(国際通貨基金)が国際金融市場の動揺への耐性の有無を示す基準とするARA(適正水準評価)に照らして「適正水準(100~150%)」を大きく下回る推移が続いており、決して安泰と呼べる状況にないと判断出来る。今回の緊急準備金の取り崩しは少額に留まるなど外貨準備への影響は軽微と捉えられるものの、今後は同様の動きがなし崩し的になされる可能性に留意が必要と捉えられる。

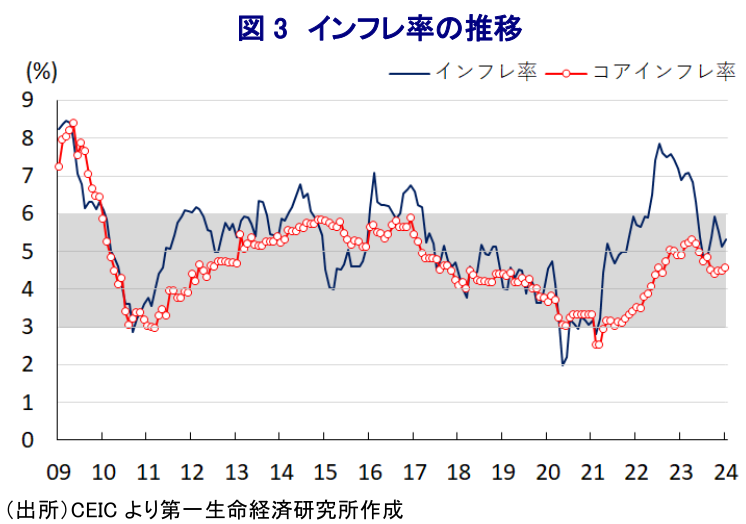

なお、同国においてはここ数年、商品高や米ドル高の動きが重なる形でインフレが上振れして中銀目標を上回る推移が続いたものの、商品高や米ドル高の動きが一巡したことでインフレは頭打ちして中銀目標の域内に収まるなど落ち着きを取り戻している。中銀は物価と為替の安定を目的に昨年7月まで1年半に及ぶ累計475bpもの断続利上げを余儀なくされたものの、その後はインフレが頭打ちの動きを強めたことを受けて様子見姿勢に転じている。ただし、足下のインフレは中銀目標の域内で推移しているにも拘らず、中銀は先月の定例会合でも4会合連続で政策金利を据え置く決定を行っており(注2)、その理由に先行きのインフレが中銀目標の中央値(4.5%)に低下する見通しが立たないとの見方を示している。事実、直近1月のインフレ率は前年比+5.3%と目標域に留まるも前月(同+5.1%)から伸びが加速している上、コアインフレ率も同+4.6%と前月(同+4.5%)からわずかに伸びが加速しており、頭打ちの動きが続いた流れに変化の兆しが出ている。エルニーニョ現象をはじめとする異常気象の頻発を理由に世界的に穀物をはじめとする食料インフレの動きが顕在化するなか、同国でも食料インフレの動きがみられるほか、頭打ちの動きをみせた原油価格が底打ちしていることを反映してエネルギー価格も上昇するなど、生活必需品を中心にインフレ圧力が強まる動きがみられる。さらに、先行きについては前年に頭打ちの動きを強めた反動で加速に転じやすい状況にあることを勘案すれば、一転してインフレが上振れの動きを強める可能性もくすぶる。また、次期総選挙の日程が決まったことに加え、上述のように来年度予算を巡って不透明要因がくすぶる動きも重なり、足下のランド相場は上値が抑えられる動きをみせるなど輸入インフレが再燃することも懸念される。慢性的な電力不足などが幅広い経済活動の足かせとなる状況が続くにも拘らず、中銀はインフレを警戒して緊縮姿勢を崩すことが出来ず、結果的に先行きの景気も勢いの欠く展開が続くと見込まれる。総選挙では民主化以降に一貫して政権与党の座にあるANC(アフリカ民族会議)が少数与党となり、政策遂行の不透明感が増す懸念もくすぶるなど政治を巡るリスク要因が顕在化する可能性も高まっており、先行きのランド相場は見通しの立ちにくい展開が続くと予想される。

注1 2月21日付レポート「南ア総選挙は5月29日、与党ANCとその後の政治・経済の行方は」

注2 1月26日付レポート「南ア中銀は4会合連続で金利据え置き、当面は「様子見姿勢」を継続の模様」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹