- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ブラジル中銀は5会合連続で50bpの利下げも、財政を巡るリスクに要注意

- World Trends

-

2024.02.01

新興国経済

新興国金融政策

ブラジル経済

為替

ブラジル中銀は5会合連続で50bpの利下げも、財政を巡るリスクに要注意

~次回会合では同程度の追加利下げを示唆も、その後の政策運営には困難さが増す可能性がくすぶる~

西濵 徹

- 要旨

-

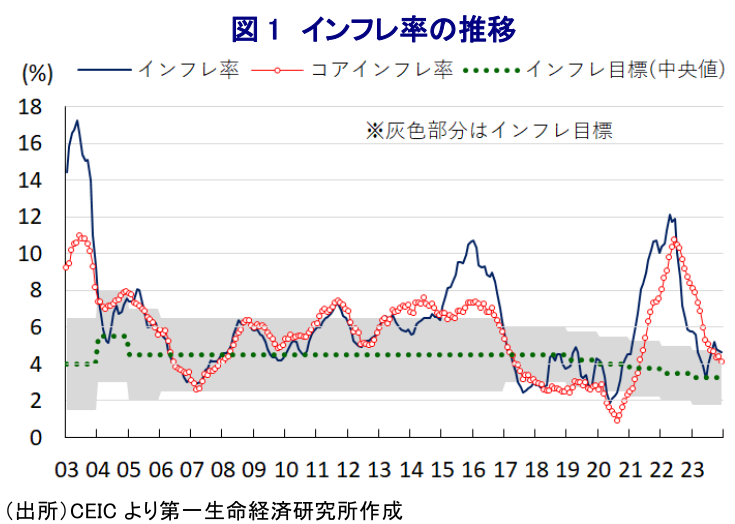

- ここ数年のブラジルでは、水不足に加え、商品高と米ドル高も重なりインフレが上振れしたため、中銀は1年半に及ぶ断続利上げを余儀なくされ景気の足かせとなる状況が続いた。しかし、商品高と米ドル高の一巡を受けてインフレは一転して頭打ちの動きを強めたため、中銀は昨年8月から断続利下げに動いている。足下のインフレは中銀目標域で推移しており、中銀は31日の定例会合でも政策金利を5会合連続で50bp引き下げて11.25%とする決定を行っている。中銀は次回会合でも同程度(50bp)の利下げに含みを持たせる考えをみせる。他方、ルラ政権によるバラ撒き志向を受けて財政状況は悪化しており、財政状況が経済の足かせとなるリスクもくすぶり、その後の政策運営を巡って中銀は難しい対応を迫られる可能性は残る。

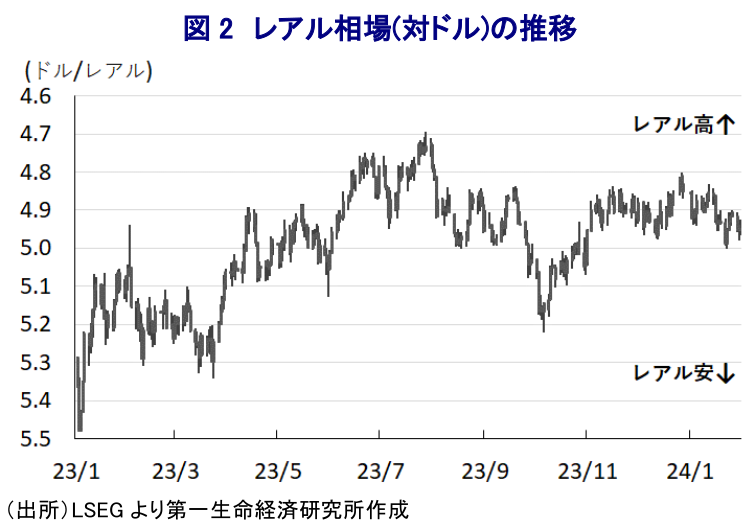

ここ数年のブラジルでは、歴史的大干ばつによる水不足を理由に電源構成の7割を占める水力発電が稼働出来ず、火力発電の再稼働を余儀なくされてエネルギー価格に上昇圧力が掛かったことに加え、一昨年来の商品高と国際金融市場における米ドル高を受けた通貨レアル安も重なり、インフレが大きく上振れする事態に直面してきた。こうした事態を受けて、中銀は物価と為替の安定を目的に1年半に亘る断続利上げを余儀なくされるなど、物価高と金利高の共存状態が長期化することで景気の足かせとなる展開が続く一方、財政赤字と経常赤字の『双子の赤字』を抱えるなど経済のファンダメンタルズ(基礎的条件)が比較的脆弱ななかで政策の手足を縛られる展開が続いた。しかし、一昨年末以降は商品高と米ドル高の動きが一巡したことでインフレは一時18年半ぶりの高水準となるも、その後は一転して頭打ちの動きを強めた。さらに、昨年1月に発足したルラ政権はバラ撒き政策による景気下支えに傾注するとともに、中銀に対して利下げ実施に向けた『圧力』を掛ける動きをみせたものの、中銀は政権による財政出動が新たなインフレリスクを招くことを警戒して慎重姿勢を維持する対応をみせた。他方、その後もインフレが鈍化する一方、中銀は慎重を維持したことで実質金利(政策金利-インフレ)はプラス幅が拡大するなど投資妙味が向上したことでレアル相場は米ドル高の一服も重なり強含みする展開をみせるなどインフレ鈍化の動きを一段と促した。よって、中銀は昨年8月に3年ぶりとなる利下げに舵を切るとともに、その後もインフレが一段と頭打ちの動きを強めたことも追い風に断続的な利下げに動いた。直近のインフレ率は前年比+4.62%、コアインフレ率も同+4.13%とともに中銀目標(3.25±1.50%)の範囲内に収まるなど落ち着いた推移をみせるなか、中銀は31日に開催した定例の金融政策委員会において政策金利であるSelicを5会合連続で50bp引き下げて11.25%とする決定を行っている。同行は昨年12月に開いた前回の定例会合において、次回会合での同程度(50bp)の利下げ実施に含みを持たせる動きをみせており(注1)、その後のインフレは一段と頭打ちの動きを強めるとともに、国際金融市場においては米ドル高が再燃する兆しがみられるにも拘らずレアル相場は比較的底堅く推移していることも一段の利下げを後押ししたと捉えられる。会合後に公表した声明文では、「不安定な展開が続いており、新興国を巡る状況には警戒が必要」としつつ、同国経済について「景気、物価ともに想定通りの展開が続いている」としてインフレ見通しは「今年は+3.5%、来年は+3.2%」との見方を維持している。一方、インフレを巡るリスクについて「上下双方に残るとともに、なかでも世界情勢を巡るリスクは不透明であり金融政策運営に慎重さが求められる」との考えも維持した上で、「インフレ期待の固定化と金融政策を有効にするには、設定された財政目標を断固として追及することが重要」と引き続きルラ政権に注文を付けている。その上で、先行きの政策運営について「経済が想定通りに推移すれば、政策委員会は一致して次回会合でも同程度(50bp)の追加緩和を実施すると予想する」、「このペースがディスインフレのプロセスに必要な抑制的水準への維持に適切」との考えを示すなど、追加利下げに含みを持たせている。他方、ルラ政権がバラ撒き志向を強めていることを反映して、昨年の連邦政府の基礎的財政収支の赤字幅は過去2番目の規模となるなど財政状況は急速に悪化しており、財政政策が実体経済の足かせとなる懸念もくすぶる(注2)。中銀が依然として慎重姿勢を崩さず実質金利が大幅プラスで推移するなか、金融市場を取り巻く環境は引き続きレアル相場にとって追い風となりやすい展開が続く可能性はあるものの、先行きのインフレは前年に頭打ちの動きを強めた反動が出やすいことを勘案すれば中銀は慎重姿勢を強める可能性も予想されるなど、難しい政策対応を迫られるであろう。

注1 2023年12月14日付レポート「ブラジル中銀は4会合連続で50bpの利下げ、次回も同程度の利下げを模索」

注2 1月23日付レポート「ルラ大統領の「バラ撒き志向」は再びブラジル経済の懸念材料に」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹