- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ロシア経済はウクライナ戦争の影響を克服も、中銀は物価安定に苦慮

- World Trends

-

2023.12.18

新興国経済

原油

新興国金融政策

ロシア経済

為替

ロシア経済はウクライナ戦争の影響を克服も、中銀は物価安定に苦慮

~景気底入れは大統領選での再選を目指すプーチン氏に追い風も、物価を巡る問題は依然山積~

西濵 徹

- 要旨

-

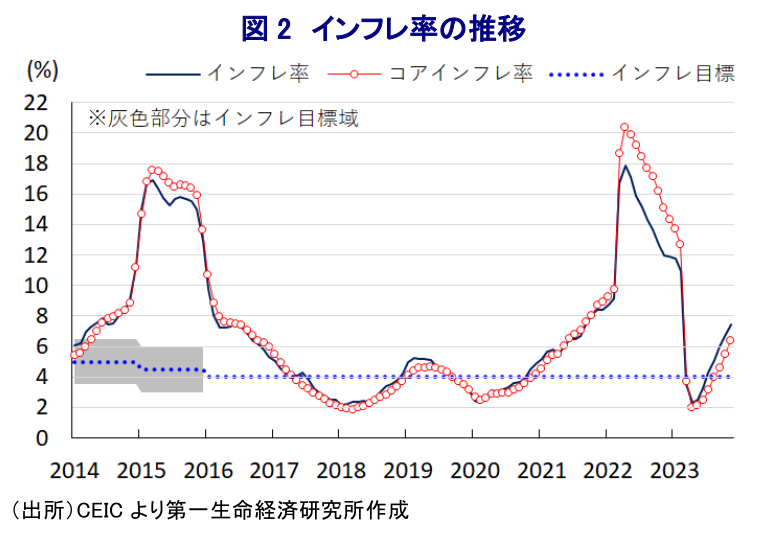

- 15日、ロシア中銀は5会合連続の利上げ実施を決定した。足下の同国経済は底入れの動きを強めており、ウクライナ侵攻前の水準を回復するなど欧米などの制裁の影響を克服している。他方、戦争の長期化による労働力不足に加え、ルーブル安も重なり足下のインフレは加速しており、中銀は戦争中にも拘らず7月以降に累計850bpもの利上げを迫られている。先行きの政策運営を巡って高金利状態の長期化を想定する一方、利上げ局面の終了に含みを持たせる考えをみせている。景気底入れの動きは3月の次期大統領選での再選を目指すプーチン氏の追い風となる一方、国民の間に物価高への不満が高まるなかで中銀は難しい対応を迫られる展開が続くと予想される。他方、足下の原油価格は頭打ちの動きを強めるなど経済の足かせとなる懸念も高まっており、経済、政権にとって「安泰」とはならない状況に留意する必要があろう。

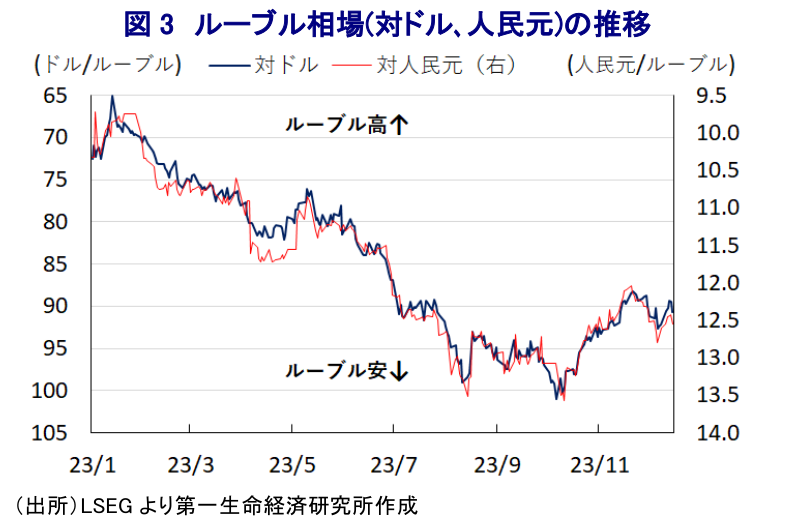

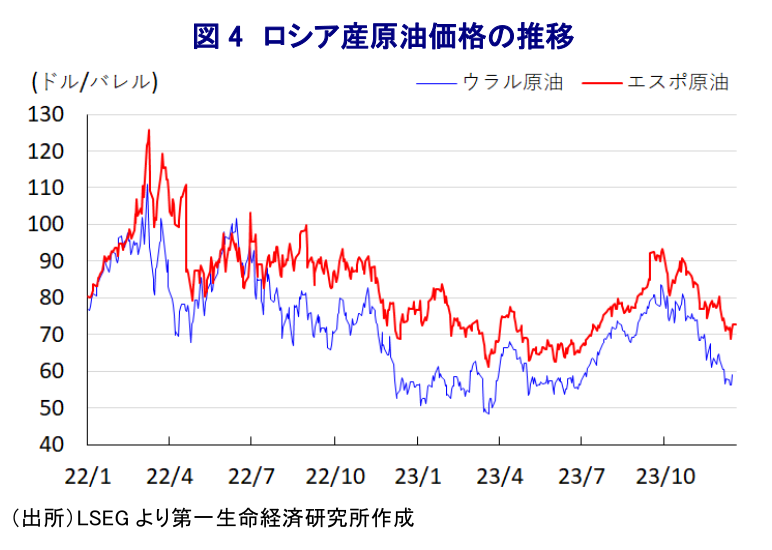

15日、ロシア連邦中央銀行は定例の金融政策委員会を開催して5会合連続となる利上げの一方、引き上げ幅を100bpと10月の前回会合時点(200bp)から縮小させて主要政策金利を16.00%とする決定を行った。ロシアを巡っては、昨年からのウクライナ侵攻の終局が依然として見通せない状況が続いている。一方、ウクライナ侵攻をきっかけとする欧米などの経済制裁強化を受けて景気は一時的に大きく下振れする事態に直面したものの、足下の実質GDPはウクライナ侵攻前の水準を回復するなど底入れが進んでおり、欧米などの経済制裁の影響を克服している様子がうかがえる。この背景には、欧米などがロシアに対する経済制裁を強化する一方、中国やインドをはじめとする新興国によるロシア産原油の輸入拡大、中国やトルコ、中央アジア諸国などとの迂回貿易や並行貿易の拡大により制裁の影響が相殺されたほか、サウジアラビアなど主要産油国が減産実施により国際原油価格が下支えされたことも重なり、実質的にロシア経済の下支え役となったことが影響している。一方、景気底入れが進む背後では戦争の長期化による労働力不足に加え、国際金融市場における通貨ルーブル安に伴う輸入インフレも重なり、足下のインフレ率は加速して中銀目標(4%)から乖離する展開が続いており、中銀にとっては物価安定が急務となっている。しかし、戦争に伴う軍事費増大に加え、プーチン政権は戦争長期化に伴い国民の間に不満が高まる事態を抑えるべく様々なバラ撒き政策に傾くなど幅広く歳出増大圧力を強めており、結果的にインフレ圧力が鎮静化しない一因になっているとみられる。さらに、プーチン大統領は来年3月に実施予定の次期大統領選での再選を目指して出馬する意向を示すなか、政府もこれを後押しすべく大幅な歳出増を見込むなど『大盤振る舞い』に動く構えをみせており(注1)、足下において加速の度合いを強めているインフレが一段と上振れする可能性もくすぶる。こうした事態を受けて、中銀は戦争中であるにも拘らず7月以降だけで累計850bpもの大幅利上げを実施するなど難しい対応を迫られている。中銀は会合後に公表した声明文において、物価動向について「インフレ圧力は依然として高く、中期的なインフレリスクも大きい」との認識を示す一方、景気動向について「想定以上のペースで拡大が続いている」との見方を示すとともに、先行きの政策運営について「引き締め状態が長期間に亘って維持されることが想定される」との見通しを示している。また、会合後に記者会見に臨んだ同行のナビウリナ総裁は今回の決定について「100bpの利上げか据え置きを中心に協議されたが、一部に大幅利上げの提案もなされた」としつつ「基本シナリオに基づけば利上げサイクルは終了に近付いているが、すべては状況次第」として利上げ局面の終了を示唆する考えをみせた。その上で、物価動向について「何年にも亘ってインフレ期待は高止まりしている」とした上で、「上振れリスクの方がはるかに大きく、インフレ目標の実現には高金利を長期間に亘って維持する必要がある」との考えを示すとともに、「想定を上回る政府支出もインフレリスクを高めるほか、労働市場を巡る状況が供給サイドの主な制約要因になっている」との認識を示している。なお、足下においては米ドル高の動きに一服感が出ていることを反映して調整局面が続いたルーブル相場の動きに一服感が出ているものの、先行きの動きについては外部環境次第といった状況は変わらない。また、14日に年末記者会見に臨んだプーチン大統領は、物価動向を巡って年金受給者から不満が呈されたことに対して謝罪する異例の対応をみせたほか、中銀と政府が物価抑制に尽力している旨を説明した。確かに中銀は物価抑制を目的に金融引き締めに動いているものの、上述したように政府はバラ撒き志向を強めている上、戦争が長期化するなかで歳出増圧力がくすぶるほか、供給サイドによるインフレ圧力が強まる可能性を勘案すれば、中銀は来年末時点のインフレ見通しを4.0~4.5%との見方を示しているものの、一段の金融引き締めを迫られることも考えられる。上述したように足下の景気が底入れの動きを強めていることは、3月の次期大統領選での再選を目指すプーチン氏にとって追い風となることが期待される一方、プーチン氏は無所属で出馬する予定ながら政権与党の統一ロシアはプーチン氏の支持を表明している上、同氏のほかに有力な候補が出馬することが出来ない事実上の『出来レース』となっていることを勘案すれば『信任投票』的な意味合いが強いものと捉えられる。他方、先月末に開催されたOPECプラスの閣僚会合ではロシアを含む『有志国』が来月から3ヶ月間の自主減産に動くことで合意したものの(注2)、実質的に減産幅の縮小に繋がるとともに、世界経済の減速が意識されるなかで足下の原油価格は頭打ちの動きを強めており、ロシア経済にとって足かせとなる懸念が高まっている。その意味では、先行きのロシア経済、プーチン政権にとっては必ずしも『安泰』とは呼べない展開となる可能性に留意する必要があると考えられる。

注1 9月26日付レポート「ロシア政府は次期大統領選を見据えて「大盤振る舞い」に傾く」

注2 12月1日付レポート「OPECプラスは協議難航の後、有志国が3ヶ月間の自主減産で合意」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹