- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ロシア政府は次期大統領選を見据えて「大盤振る舞い」に傾く

- World Trends

-

2023.09.26

新興国経済

新興国金融政策

ロシア経済

為替

ロシア政府は次期大統領選を見据えて「大盤振る舞い」に傾く

~大統領選を見据えたバラ撒きも、インフレ再燃も懸念されるなかで中銀の政策対応は困難さを増す~

西濵 徹

- 要旨

-

- ロシアでは来年3月に次期大統領選が予定され、改憲によりプーチン氏の出馬が可能になるとともに、事実上の永世大統領となることが可能となっている。ウクライナ侵攻直後の景気は大幅に減速したが、欧米などの経済制裁への様々な抜け穴によりその後の景気は底入れが進む。こうしたなか、政府は侵攻の継続と大統領選を見据える形で来年度予算での大幅な歳出増を計画している模様である。軍事費増大やバラ撒き姿勢を強める一方、原油収入の底入れによる歳入増を受けて財政赤字は抑えられるとするが、赤字膨張は避けられない。他方、足下ではインフレが再燃するなかで中銀は物価と為替の安定を目的に断続利上げを余儀なくされているが、歳出増は新たなインフレ圧力となるなど難しい対応を迫られよう。政策運営を巡る政府と中銀の対立も予想され、中銀は金融市場と政府の間で板挟みの様相を強めることになろう。

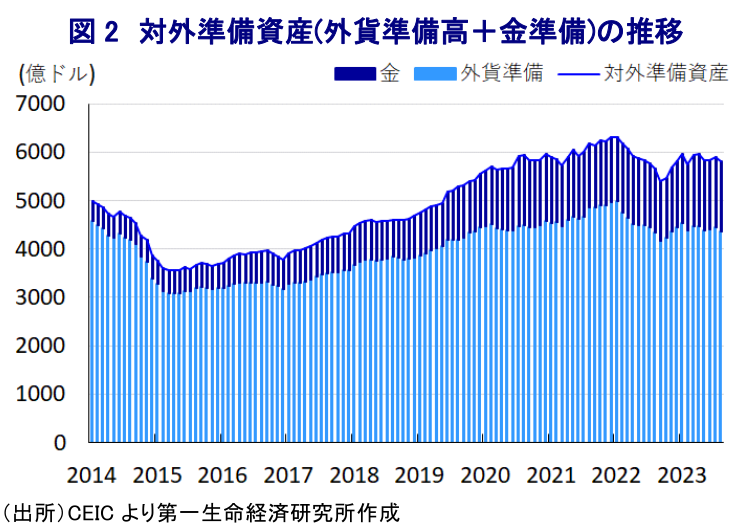

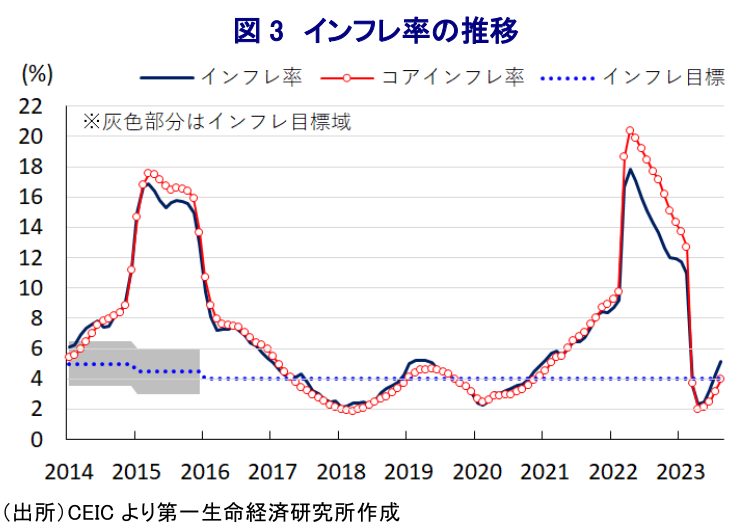

ロシアでは、来年3月に次期大統領選(第1回投票)が予定されているが、2020年の憲法改正において現職大統領(プーチン氏)については大統領任期を巡る制限が解除されたことでプーチン氏の立候補が可能になっている。よって、仮にプーチン氏が出馬の上再選を果たすとともに、改めて連続2期(12年)に亘る任期を全うすれば、最長で83歳まで大統領で居続けることで事実上の『永世大統領』に向けた道が開けた格好である(注1)。なお、ロシアは昨年2月にウクライナへの侵攻に動き、プーチン政権とは短期決戦による決着を狙っていたとみられるものの、現時点においても事態はこう着化している上、先行きの見通しが立たない状況が続くなどさらなる長期化が避けられなくなっている。他方、同国経済を巡っては、ウクライナ侵攻を受けて欧米などが経済制裁を強化する対抗措置に動いたことで、直後は大きく下振れする事態に直面した。しかし、その後は中国をはじめとする欧米などの制裁に同調しない国々との連動を強めるとともに、これらの国々との迂回貿易や並行貿易を拡大させているほか、原油や天然ガスなどエネルギー資源の輸出も拡大させている。結果、昨年半ばを境に景気は底入れの動きを強めており、今年4-6月時点における実質GDPの水準は依然としてウクライナ侵攻直前を下回るものの、仮に足下のペースで景気の底入れが進めば年末にはウクライナ侵攻前の水準を回復すると見込まれるなど、欧米などによる経済制裁の影響を着実に克服している様子がうかがえる。さらに、足下ではロシアとサウジアラビアが価格維持を目的とする自主減産を年末まで延長する方針を示したことを受けて、同国産原油価格は欧米などが設定した上限(1バレル=60ドル)を上回る推移が続くなど原油関連収入は底入れしている。ウクライナ侵攻に伴う歳出増が財政の足かせとなる状況が続く一方、原油関連収入は欧米などの想定に比べて底堅い動きをみせており、結果的に財政的な観点でみた継戦能力はむしろ高まっていると考えられる。こうしたなか、プーチン大統領と主要閣僚が来年度予算(2024-26年度予算)に関するビデオ会議が開始され、この会議においてミシュスチン首相が来年の歳出規模を36.8兆ルーブルと今年度当初予算比で25.8%増と大幅に拡充する方針を明らかにしている。歳出規模が大幅に増加する背景には、プーチン政権が『特別軍事作戦』と称するウクライナ侵攻に伴う軍事費の膨張が影響しており、今年の国防予算は前年比で2倍となる9.7兆ルーブルに達しているうえ、侵攻が長期化するなかで国民の間に不満がくすぶる事態を抑えるべく年金給付額の拡充や子育て世代や公務員への現金給付実施といった社会支出の増大のほか、景気下支えに向けた企業への資金繰り支援や補助金給付などのバラ撒き政策に動くことが影響するとみられる。ただし、大幅な歳出増にも拘らず原油や天然ガス関連の歳入増を追い風に歳入は35兆ルーブルに達することで財政赤字は▲1.6兆ルーブルに留まる見通しを示しているものの、今年は8月時点における財政赤字が▲2.361兆ルーブルに達していることを勘案すれば、赤字が膨れ上がる可能性は高いと見込まれる。とはいえ、8月末時点の外貨準備高は4,369億ドルに達している上、その一部は財政赤字の補填に用いる国民福祉基金として運用されていることを勘案すれば、上述したように原油収入の底入れが進んでいることと相俟って継戦能力の高さに繋がっている。他方、足下では商品市況の底入れの動きに加え、通貨ルーブル安に伴う輸入インフレの動きも重なりインフレ圧力が再燃するなか、インフレ率は中銀目標を上回る伸びに再加速しており、中銀は戦争中にも拘らず物価と為替の安定を目的に今月の定例会合でも3会合連続の利上げに動くなど難しい対応を迫られている(注2)。ただし、上述のように政府が次期大統領選を見据えて『大盤振る舞い』の様相を強めることは、戦争長期化に伴う労働力不足も相俟ってインフレ圧力を増幅させると見込まれるため、中銀による政策対応を一段と困難にすることは避けられない。中銀をはじめとする政府内のテクノクラートは慎重な政策運営により最悪の事態の回避を目指しているとみられる一方、プーチン大統領をはじめ、その側近を中心に戦争を推進する右派が台頭して中銀に対して批判の矛を向ける動きがみられるなか、先行きの中銀は金融市場と政府との『板挟み』の様相を強めることになろう。

注1 2020年7月2日付レポート「ロシア:憲法改正成立へ、プーチン氏の「永世大統領」化はほぼ確実」

注2 9月20日付レポート「ロシア中銀、戦時中もインフレ、ルーブル安に対抗して3回連続の利上げ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国、次期中銀総裁に申鉉松氏指名、金融政策の方向性は? ~過剰レバレッジの規制強化の観測も、昨年末以降に急上昇した株式市場の行方はどうなる~

アジア経済

西濵 徹

-

ロシア中銀は7連続利下げの一方、戦時経済の限界も露呈 ~原油高は追い風も、継戦能力向上でウクライナ戦争やイラン情勢の行方にも不透明感が続くか~

新興国経済

西濵 徹

-

豪州・2月失業率悪化も、非正規主導で雇用拡大(Asia Weekly(3/16~3/19)) ~台湾中銀は8会合連続の金利据え置きも、中東情勢の長期化を念頭に将来の利上げに含み~

アジア経済

西濵 徹

-

ブラジル中銀が2024年5月以来の利下げ、慎重な金融緩和に舵 ~インフレ見通しの上方修正も利下げ実施、レアル相場と株式相場は中東情勢次第の展開が続くか~

新興国経済

西濵 徹

-

NZ景気回復の足場は乏しく、早期利上げの可能性は一層低下 ~オセアニア通貨は「オージー(豪ドル)」>「キウィ(NZドル)」の様相を強める展開が続くか~

アジア経済

西濵 徹

関連テーマのレポート

-

ロシア中銀は7連続利下げの一方、戦時経済の限界も露呈 ~原油高は追い風も、継戦能力向上でウクライナ戦争やイラン情勢の行方にも不透明感が続くか~

新興国経済

西濵 徹

-

ブラジル中銀が2024年5月以来の利下げ、慎重な金融緩和に舵 ~インフレ見通しの上方修正も利下げ実施、レアル相場と株式相場は中東情勢次第の展開が続くか~

新興国経済

西濵 徹

-

南ア・25年成長率は+1.1%どまり、ランド相場の行方は? ~金価格やトランプ関税の実質引き下げは追い風も、中東情勢に翻弄される展開は不可避か~

新興国経済

西濵 徹

-

メキシコ・ペソ相場に変化の兆し、先行きの方向性は? ~「麻薬王」殺害による治安懸念、USMCA再協議の行方、「有事のドル買い」も重しとなる可能性~

新興国経済

西濵 徹

-

ブラジルの25年成長率は+2.3%どまり、市場と実体経済に乖離 ~原油高は追い風となり得るが、実体経済は力強さを欠くうえ、インフレ再燃の兆しもうかがえる~

新興国経済

西濵 徹