- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ブラジル中銀は一転してハト派姿勢を強める形で3年ぶりの利下げ実施

- World Trends

-

2023.08.03

新興国経済

新興国金融政策

ブラジル経済

為替

ブラジル中銀は一転してハト派姿勢を強める形で3年ぶりの利下げ実施

~今後数回は大幅利下げに動く可能性を示唆、レアル相場を取り巻く環境が変化する可能性も~

西濵 徹

- 要旨

-

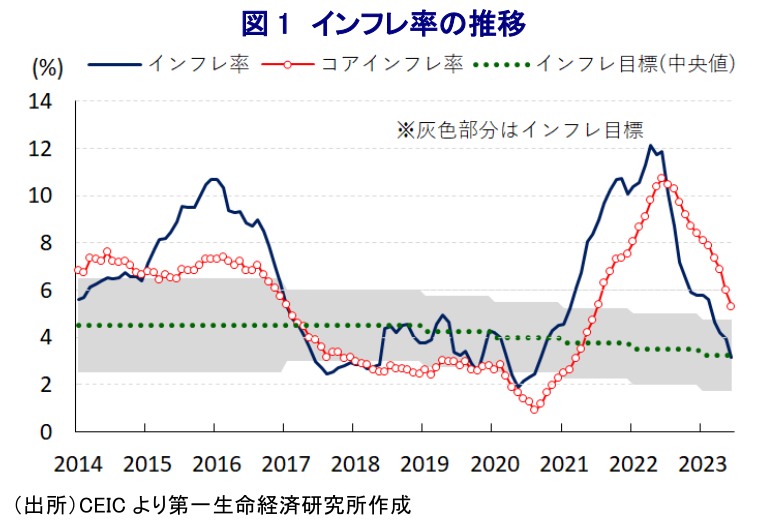

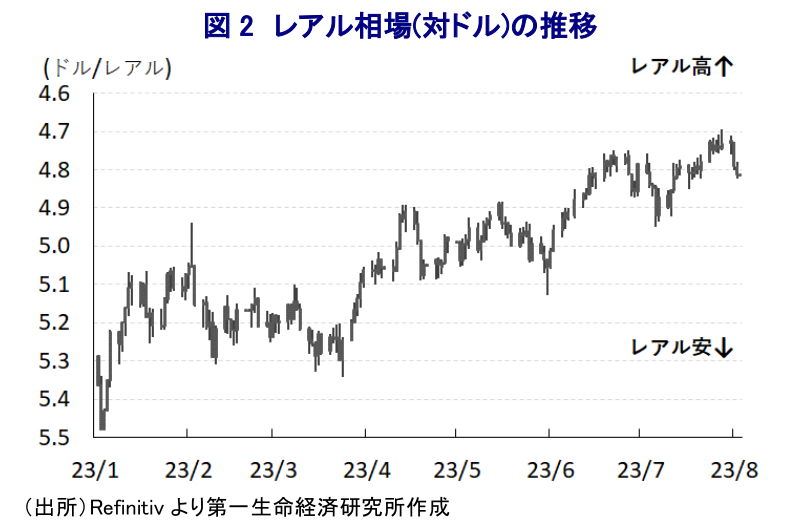

- ブラジルではここ数年、様々な要因が重なる形でインフレが昂進し、中銀は断続、且つ大幅利上げを迫られてきた。ただし、昨年半ばを境にインフレ率は鈍化に転じる一方、ルラ政権は中銀に早期の利下げ実施を求めたため、中銀は慎重姿勢を維持してきた。これはルラ政権によるバラ撒き政策を警戒したとみられる一方、政権は財政の持続可能性維持に道筋を付ける動きをみせた。さらに、足下のインフレ率は中銀の目標の中央値を下回るなど一段と鈍化しており、中銀も態度を軟化させてきた。こうしたなか、中銀は1~2日の定例会合で3年ぶりの利下げを決定し、利下げ幅も50bpと大幅なものとなった。政策委員の間では利下げ幅のみが議論の対象となり、今後数回は同様のペースでの利下げを示唆するなど、一転してハト派姿勢を強めている模様である。レアル相場は実質金利のプラス幅を妙味に強含む動きをみせてきたが、当面はプラス幅の縮小が意識されるほか、米FRBの動向も併せて上値が抑えられる展開が予想される。

ブラジルではここ数年、歴史的な大干ばつを理由に電源構成の大宗を占める水力発電の稼働が困難になるなか、火力発電の再稼働を余儀なくされてきたほか、昨年以降は商品高に伴う生活必需品を中心とする物価上昇、国際金融市場における米ドル高を反映した通貨レアル安に伴う輸入インフレも重なり、インフレ率が大きく上振れする事態に直面してきた。こうしたなか、中銀は物価抑制を目的に一昨年3月にコロナ禍後初の利上げに動く一方、政府は景気対策を目的に様々なバラ撒き政策を実施してインフレ圧力が収まらない状況が続いたため、その後も物価と為替の安定を目的に断続、且つ大幅利上げを余儀なくされた。こうしたことから、中銀は昨年9月に利上げ局面の休止に動くまでに累計1175bpもの大幅な利上げを実施してきた。しかし、ボルソナロ前政権が実施したエネルギー価格引き下げ策に加え、その後も商品高の動きが一巡したほか、国際金融市場における米ドル高の一服も重なり、インフレ率は頭打ちに転じており、その後の中銀は高金利政策を維持しつつも様子見姿勢を図る対応をみせてきた。さらに、今年1月に誕生したルラ政権が様々なバラ撒き政策を模索するとともに、ルラ大統領を中心に政府高官が相次いで中銀に対して利下げ実施を要求するなど事実上の『圧力』を強める動きをみせたことも(注1)、中銀が慎重姿勢を維持する一因になったと考えられる。なお、ルラ政権は歳出の伸びを歳入の伸びの7割以下に、その範囲をインフレ率+0.6~2.5%に留めるとともに、目標が達成されない場合には歳出の伸びを歳入の伸びの5割に制限する財政規則法を策定するなど、財政の持続可能性の向上の取り組む動きをみせている。議会上院での同法可決に際しては、上限適用の例外規定を教育基金や連邦管区の憲法基金、科学技術関連予算に拡大させる修正が行われており、成立には議会下院での再可決が必要となるものの、同法が成立することにより政権発足当初に懸念された野放図な財政運営に動く可能性は大きく後退している。こうした動きも追い風に、先月末には英米系格付機関のフィッチ・レーティングが同国の外貨建長期信用格付を1ノッチ引き上げている(BBマイナス→BB)。さらに、昨年半ばを境に頭打ちに転じたインフレ率は、年明け以降も一段と低下して6月には前年比+3.16%、先月中旬時点でも同+3.19%と中銀が定めるインフレ目標(3.25±1.50%)の中央値を下回る水準となっている。一方、前政権から実施されてきた様々なバラ撒き政策の影響でコアインフレ率は依然としてインフレ率を上回る伸びが続くとともに、目標の上限を上回るなどインフレが鎮静化していると判断するのは難しい状況にある。しかし、中銀が慎重姿勢を維持するなかでインフレ鈍化に伴い実質金利(政策金利-インフレ率)は大幅プラスとなり、国際金融市場においては投資妙味の向上を追い風に資金流入が活発化しており、通貨レアル相場は強含んで輸入インフレ圧力が後退するなど、足下のインフレ鈍化を後押ししている。中銀を巡っては元々、インフレ率が目標の中央値を上回ると金融引き締めに、下回ると金融緩和に動く傾向があるなか、上述のように足下のインフレ率が明確に低下する動きをみせるなかで徐々に態度を軟化させる動きをみせてきた。こうしたなか、中銀は1~2日の日程で開催した定例の金融政策委員会において、政策金利を50bp引き下げて13.25%とする決定を行った。同行による利下げ実施はコロナ禍の真っ只中である2020年8月以来丸3年ぶりとなるほか、今回の決定に際しては「5(50bp)対4(25bp)」とすべての政策委員が利下げを主張していたことも明らかにされた。会合後に公表した声明文では、同国経済について「想定通りの減速傾向が続いている」とした上で、インフレ見通しを「今年は+4.9%、来年は+3.4%。再来年は+3.0%」とするなど6月時点(今年は+5.0%、来年は+3.4%)から幾分下方修正している。その上で、先行きの物価動向について「上下双方にリスクは残る」との認識を改めて強調する一方、今回の決定について「金融政策の効果による物価見通しの改善とインフレ期待の低下も重なり、緩やかな金融緩和サイクルの開始を確信させた」との考えを示した。さらに、先行きの政策運営について「シナリオ通りの展開で推移すれば、政策委員は全会一致で今後数会合において同規模の追加利下げの実施を予想している」として、向こう数回に亘って利下げペースを維持する考えを示唆している。よって、中銀は一転してハト派姿勢を強めている可能性が考えられる。なお、中南米においてはチリが先月末に大幅利下げを決定するなど金融緩和に舵を切る動きがみられ(注2)、同行による大幅利下げを後押しした可能性もある。ただし、こうした動きはこれまで実質金利のプラス幅の大きさを妙味に資金流入が活発化して強含んできたレアル相場に逆風となることは避けられない。中銀は年後半のインフレ率が加速に転じるとの見通しを示している通り、先行きは実質金利のプラス幅の縮小が進むと見込まれるほか、米FRB(連邦準備制度理事会)が追加利上げに動く可能性もくすぶるなか、当面のレアル相場は上値を抑えられると予想される。

注1 2月2日付レポート「ブラジル中銀、「独立性軽視」のルラ政権による財政リスクを警戒」

注2 8月1日付レポート「チリ中銀、インフレ鈍化を理由に「積極的」な利下げに舵を切る」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

タイ中銀が「背水の陣」で予想外の利下げ、構造問題に対応できるか ~バーツ高に加え、構造問題への対応で財政政策と協調も、余地が限られるなかで困難さが増すか~

アジア経済

西濵 徹

-

オーストラリアは1月もインフレ確認、RBAはタカ派傾斜を強めるか ~豪ドル高・NZドル安が続くなか、RBAのタカ派傾斜は豪ドル相場を支える展開も~

アジア経済

西濵 徹

-

中国商務部、日本の20企業・団体への軍民両用品の輸出禁止 ~中国は経済的威圧を着実に強化、日本として中国リスクの低減に向けた取り組みは不可避~

アジア経済

西濵 徹

-

米連邦最高裁が相互関税に違憲判決、新興国はどうなる? ~当面は追い風となり得るが、米国の「脅し」が通じにくくなるなか、日本としての立ち位置も重要に~

新興国経済

西濵 徹

-

堅調な動きをみせる豪ドル相場の背景とは ~RBAのタカ派傾斜、労働市場の堅調さ確認、ハト派に傾くRBNZとの違いも影響している~

アジア経済

西濵 徹

関連テーマのレポート

-

ペルー大統領3代連続で罷免、米中対立の新たな舞台の行方は ~大統領選へ政治混乱の深刻化に懸念も、選挙結果は米中双方の動向、重要鉱物の供給にも影響か~

新興国経済

西濵 徹

-

ロシアの戦時経済は丸4年、中銀に一層「圧力」が掛かる様相 ~インフレ鈍化に変化の兆しも追加利下げに言及、米印合意もあらたなリスク要因となる可能性~

新興国経済

西濵 徹

-

メキシコ中銀は13会合ぶりの利下げ局面休止、一進一退が続くか ~インフレの目標回帰時期は2027年半ばに後ズレ、ペソ相場は外部環境に左右される展開が続く~

新興国経済

西濵 徹

-

米・トランプ氏とコロンビア・ペトロ氏が初会談、関係改善は進むか ~雪解けに期待の一方、インフレ再燃で政府と中銀に対立懸念、政治動向も見通しが立ちにくい~

新興国経済

西濵 徹

-

南ア中銀、金利据え置きもインフレ期待低下予想で追加利下げに含み ~ランド高と原油安でインフレ鈍化を見込む一方、ランド相場は実体経済と乖離する展開が続く~

新興国経済

西濵 徹