- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 世界経済が期待する中国の景気回復は望み薄の展開が続くか

- Asia Trends

-

2023.05.09

アジア経済

世界経済

世界経済全般

アジア経済全般

中国経済

世界経済が期待する中国の景気回復は望み薄の展開が続くか

~世界経済の減速懸念が翻って足かせとなるなか、国際金融市場を巡る環境に与える影響にも要注意~

西濵 徹

- 要旨

-

- 世界経済を巡っては、欧米など主要国が頭打ちの様相を強める一方、中国のゼロコロナ終了はその影響を相殺すると期待されている。しかし、足下の中国景気は早くも息切れが意識される動きがみられるなど、その雲行きは怪しい。政府、民間統計ともに製造業の減速を示唆するとともにサービス業も頭打ちするなど勢いに陰りがみられ、外需鈍化が景気の足かせになるとともに、翻って世界経済の足を引っ張る懸念もある。

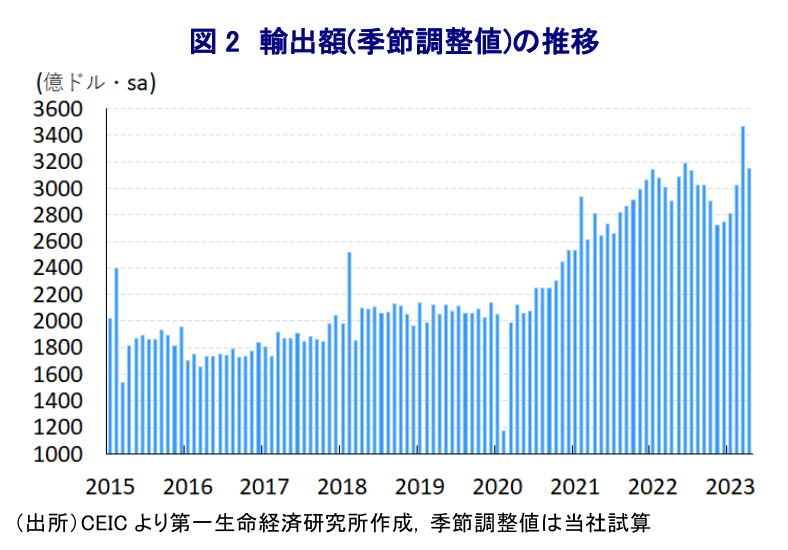

- 3月の輸出額は新興国向けの堅調さが押し上げに繋がったが、4月の輸出額は前年比+8.5%と伸びが鈍化しており、前月比も減少に転じるなど頭打ちしている。アフリカや中南米のほか、ロシア向けも堅調な動きをみせる一方、欧米など主要国やASEAN向けが軒並み鈍化しており、世界経済の変調が外需の足かせとなっている。加工組立関連の輸出が弱含む展開が続いていることも輸出額を下押しする一因となっている。

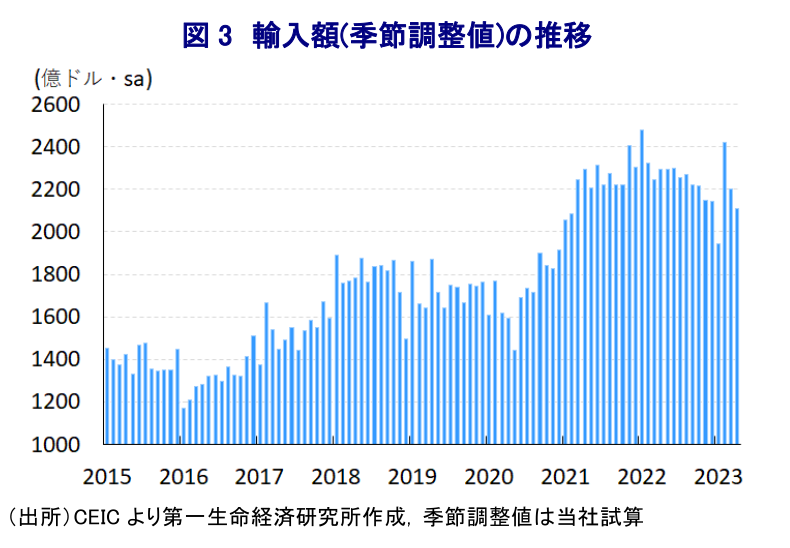

- 一方の4月の輸入額は前年比▲7.9%と前年を下回る推移が続いている上、前月比も2ヶ月連続で減少するなど頭打ちの動きを強めている。エネルギー需要の旺盛さやインフラ関連需要の堅調さを示唆する動きがみられるが、商品市況の調整の動きは輸入額を下押ししている。また、米中摩擦も影響してハイテク関連の輸入は軒並み下振れしており、輸出の低迷が素材や部材などの需要の足かせとなる動きもみられる。

- 世界経済はゼロコロナ終了による中国経済の回復に期待する向きを強めるが、現時点においては世界経済の減速懸念が翻って中国景気の足かせとなる状況が続く。世界的な分断の動きも世界経済の足かせとなり得るなか、国際金融市場に不透明感がくすぶるなかで実体経済を巡る動向に注意が必要と言える。

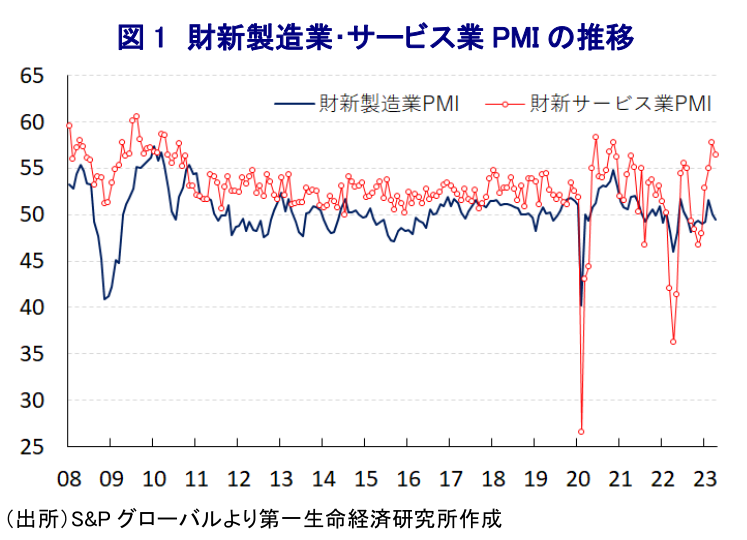

足下の世界経済を巡っては、米国での銀行破たんをきっかけに国際金融市場に不透明感が強まる一方、ウクライナ情勢の悪化をきっかけとする商品高の動きは一巡しており、欧米などではインフレ率が頭打ちするも依然高止まりする展開が続いており、景気減速懸念が高まるなかでも米FRB(連邦準備制度理事会)など主要国中銀はタカ派姿勢を維持する難しい対応を迫られている。他方、昨年末以降における中国によるゼロコロナ戦略の転換の動きは、経済活動の正常化を通じて景気回復を促すことが期待されるものの、足下の企業マインドは製造業を中心に早くも『息切れ』を示唆する動きが確認されるなど(注1)、その雲行きに怪しさがくすぶる状況にある。なお、世界経済との連動性がより高い企業マインド統計である財新PMI(購買担当者景況感)も、4月は製造業で4ヶ月ぶりに好不況の分かれ目となる水準を下回るなど景気減速が意識される状況にある上、サービス業も年明け以降の底入れの動きに一服感が出る動きもみられる。製造業においては内需向けを中心に受注動向が弱含んでいるほか、サービス業においても将来活動期待が頭打ちの動きを強めるなど、先行きの景気回復に対して幅広く企業部門が自信を持つことが出来ないことを示唆している。さらに、年明け以降の企業マインドの改善に歩を併せる形で改善する動きがみられた雇用も再び調整に転じるなど、ゼロコロナ終了による経済活動の正常化によるペントアップ・ディマンド(繰り越し需要)の発現による押し上げが期待された家計消費の足かせとなることが懸念される。また、上述のように欧米など主要国を中心とする世界経済に減速懸念が強まっていることは、翻って中国経済にとっては外需の足かせとなり、過去の景気回復局面においては外需がそのけん引役となることが多いなかでその勢いを挫く一因となる可能性に注意する必要がある。

3月の輸出額については、欧米など主要国を中心とする世界経済の減速懸念の高まりにも拘らず、ASEAN(東南アジア諸国連合)やアフリカ、中南米、中東など新興国向け輸出が総じて堅調に推移したことに加え、ウクライナ情勢の悪化以降に関係深化の動きをみせるロシア向け輸出の上振れなどを反映して底入れの動きを強めている様子が確認された(注2)。しかし、上述のように足下の世界経済は一段と不透明感を強める様子がうかがえることを反映して、4月の輸出額は前年同月比+8.5%と前月(同+14.8%)から鈍化している上、当研究所が試算した季節調整値に基づく前月比も5ヶ月ぶりの減少に転じており、ゼロコロナ終了を受けて底入れの動きを強めてきた流れに一服感が出ている。国・地域別では、3月に堅調な推移をみせたアフリカ向け(前年比+49.9%)や中南米向け(同+10.5%)は引き続き堅調な推移をみせる一方、3月の輸出を押し上げる一因となってきたASEAN向け(同+4.5%)は伸びが大きく鈍化しており、中国経済への依存度が極めて高いアジア新興国にとって中国景気を巡る不透明感が足かせとなり、ひいては中国の外需の重石となっている様子がうかがえる。また、ロシア向け(前年比+153.1%)の伸びが一段と加速するなど底入れの動きを強めており、欧米などがロシアに対する経済制裁を強化するなかで中国経由による『並行輸入』の動きが拡大しているほか、半導体など電子部品関連の輸出が拡大していることも影響しているとみられる。一方、米中摩擦の影響などを反映して米国向け(前年比▲6.5%)は引き続き前年を下回る推移が続いているほか、首脳が相次いで中国を訪問するなどの動きがみられるものの、EU(欧州連合)向け(同+3.9%)も力強さを欠く推移をみせており、景気減速懸念の高まりが足かせになる動きもみられる。さらに、来年の総統選挙を前に緊張感が強まるとともに、いわゆる『嫌がらせ』の動きも影響して台湾向け(前年比▲14.4%)は引き続き弱含む推移が続いている。こうした動きは、種類別の輸出の動きを巡って、一般的な中国製品の輸出が堅調な動きをみせる一方で加工組立関連の輸出が引き続き弱含むなど対照的な動きをみせていることに現れており、足下の輸出額が伸び悩む一因になっているとも捉えられる。

一方の輸入額は昨年末以降のゼロコロナ終了による経済活動の正常化の動きを反映して底入れが進むと期待されたものの、春節(旧正月)連休明けの2月に大きく上振れする動きが確認されるも、その後は再び頭打ちの動きを強めるなど輸出とは対照的な動きが続いてきた。4月の輸入額も前年同月比▲7.9%と昨年10月以降は前年を下回る伸びで推移しており(1-2月累計では同▲10.2%)、3月(同▲1.4%)からマイナス幅も拡大しているほか、前月比も2ヶ月連続となる減少基調で推移するなど頭打ちの動きを強めている。財別では、半導体をはじめとする電子部品関連の生産に不可欠な銅の輸入量(前年比+11.6%)が底入れしているほか、エネルギー需要の旺盛さを反映して石炭の輸入量(同+72.7%)や石油製品の輸入量(同+195.7%)などが堅調に推移しているほか、インフラ関連需要を反映して鉄鉱石の輸入量(同+5.1%)にも底堅さがうかがえる。しかし、米中摩擦も影響して半導体の輸入量(前年比▲15.4%)は弱含む推移が続いている上、機械製品の輸入量(同+0.4%)も力強さを欠く動きが続いており、外需の低迷が生産活動の足かせとなる形で輸入を下押ししている可能性はある。こうした動きを反映して、国・地域別でも米国(前年比▲3.1%)やEU(同▲0.1%)からの輸入額は軒並み下振れしているほか、輸出財の生産に関連する素材や部材などの輸入を依存する日本(同▲15.8%)、韓国(同▲26.0%)、台湾(同▲26.7%)からの輸入額は軒並み前年を大きく下回る上、ASEAN(同▲6.3%)も弱含むなど輸出財の生産の弱さが輸入の足かせとなっているとみられる。なお、ウクライナ情勢の悪化を受けて関係深化が進むロシア(前年比+8.1%)は伸びが鈍化しているものの、これは原油をはじめとする商品市況の調整の動きに加えて前年に大きく上振れした反動が影響している可能性があり、豪州(同+22.3%)からの輸入額は堅調な推移をみせるなど資源輸入の旺盛さがうかがえる。ただし、米中摩擦の背後で鉱物資源や穀物などの代替的な輸入元となってきたアフリカ(前年比▲17.2%)や中南米(同▲12.9%)も軒並み下振れしており、商品市況の調整に加え、中国国内における需要の弱さを反映している可能性には注意が必要である。

上述のように、足下の世界経済を巡ってはコロナ禍からの景気回復をけん引してきた欧米など主要国の動きに陰りがみられるなか、中国のゼロコロナ終了により景気の足かせが外れることに期待する向きは極めて高いと見込まれる。しかし、中国経済を巡っては年明け直後こそゼロコロナ終了による反動が景気を大きく押し上げる動きに繋がる一方(注3)、これまで景気回復のけん引役となってきた外需や投資が軒並み力不足の動きが続いている上、家計消費の持続力に不透明感がくすぶるなど盛り上がりを欠く展開をみせている。ここ数年の米中摩擦に加え、ウクライナ情勢を巡る欧米と中ロの対立といった世界的に分断の動きが広がりをみせる上、サプライチェーンの再構築など世界貿易の在り方に様々な影響を与える動きもみられるなか、2000年代以降の世界経済を文字通りけん引してきた中国経済の勢いにも陰りが出ることは避けられず、世界経済を取り巻く状況は厳しさを増す展開も予想される。折しも米国での銀行破たんをきっかけに金融市場に不透明感がくすぶる動きもみられるなか、こうした環境変化が実体経済に悪影響を与えることで金融市場を取り巻く環境を揺さぶる事態も予想されるなど、これまで以上に実体経済の動きを注視する必要性が高まっている。

注1 5月1日付レポート「中国の景気回復の動きに早くも「息切れ」感か」

注2 4月14日付レポート「中国、3月輸出は新興国向けを中心に堅調維持(Asia Weekly(4/9~4/14))」

注3 4月18日付レポート「中国、2023年成長率目標は「遡及改定」に伴い実現のハードル低下」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

中国の内需低迷は一段と深刻化している ~中国国内における需給の不均衡拡大、投資家の中国国債への選好はどうなる~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年6月 ~加速するインフレを横目にAI需要で拡大する輸出~

アジア経済

阿原 健一郎