- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国、2023年成長率目標は「遡及改定」に伴い実現のハードル低下

- Asia Trends

-

2023.04.18

アジア経済

新型コロナ(経済)

米中関係

アジア金融政策

中国経済

中国、2023年成長率目標は「遡及改定」に伴い実現のハードル低下

~足下はスタートダッシュを切るも、依然その持続力には疑問が残る上、国内外に不透明要因は山積~

西濵 徹

- 要旨

-

- 年明け以降の中国経済は、昨年末以降のゼロコロナ終了による経済活動の正常化を受けて企業マインドも改善し、外需も上振れするなど景気の底入れが期待された。1-3月の実質GDP成長率は前年比+4.5%、前期比年率ベースでも+9.1%と底入れの動きを強めたことが確認された。他方、過去に遡る数値改訂により今年の経済成長率のゲタは上方修正されており、成長率目標(5%前後)実現のハードルは低下している。

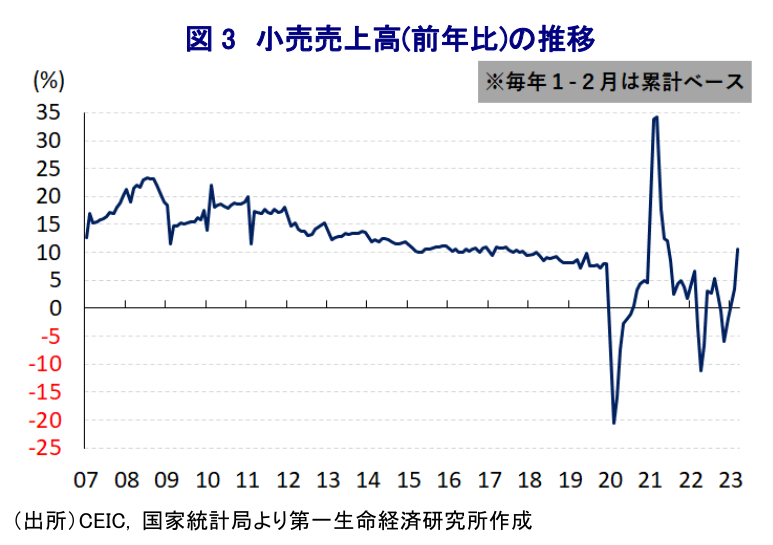

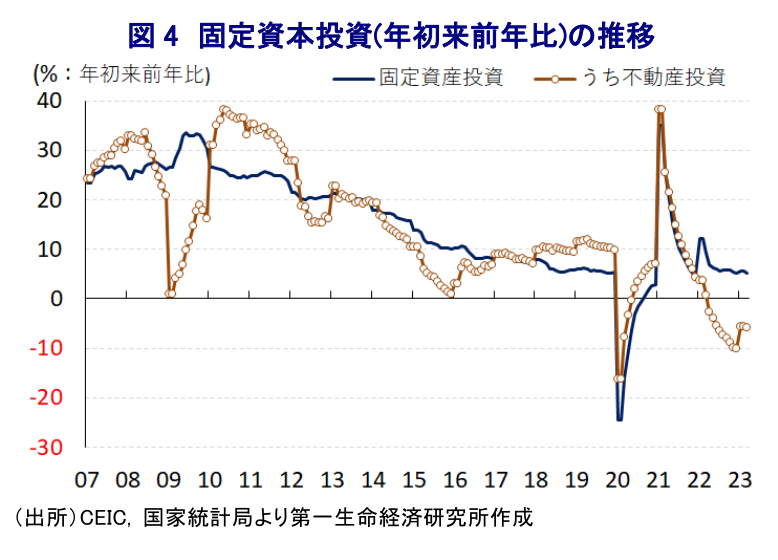

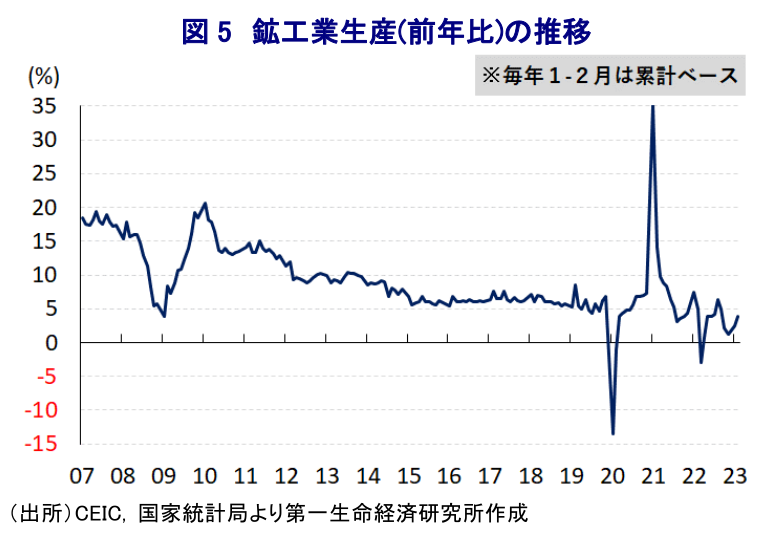

- 3月単月の経済指標をみると、小売売上高は前年比+10.6%と1年半強ぶりの二桁の伸びとなり、経済活動の正常化を受けて富裕層や中間層を中心に消費が活発化する動きが確認された。また、ECサイトの大規模セールに伴い需要が先喰いされたことも家計消費を押し上げている可能性がある。他方、過去の景気回復局面においてけん引役となってきた固定資本投資は年初来前年比+5.1%と伸びが鈍化しており、設備投資や不動産投資など幅広く弱含んでいる。政府の支援が設備投資を下支えする動きはみられるが、民間需要は弱含むなど持続力に乏しい展開が続く。鉱工業生産も前年比+3.9%と伸びが加速しているが、米中摩擦の激化の余波でハイテク関連の生産は弱含んでおり、公共投資頼みの様相が強まっている。

- 国家統計局は足下の景気動向について「国内外に課題が山積するなかで順調なスタートを切った」と評価するとともに、4-6月の成長率はベース効果も重なり上振れするとの見方を示す。統計の遡及改定により今年は成長率目標の実現のハードルは間違いなく低下していると判断出来る。他方、先行きは世界経済の不透明感がくすぶり、若年層雇用など構造問題を抱えるなかで見通しが立ちにくい展開が続くと予想される。

年明け以降の中国経済を巡っては、ここ数年に亘って中国経済の足かせとなってきた当局による『ゼロコロナ』戦略が解除されたほか、国境再開により国内外で人の移動が自由になるなど経済活動の正常化に繋がる動きがみられた。中国で1年のうち最も人の移動が活発化する春節(旧正月)連休中における国内旅客数は依然としてコロナ禍前を下回るも、昨年に対して1.5倍となるなど底入れの動きを強めていることが確認された。さらに、経済活動の正常化が進むとともに、習近平指導部は先月の全人代(第14期全国人民代表大会第1回全体会議)を経て正式に3期目入りを果たし、大宗の閣僚が留任して政策の継続性が重視されるとともに、今年の経済成長率目標を「5%前後」とする控え目な目標を設定することで経済の安定を図ることを重視する姿勢が採られたと考えられる(注1)。こうした動きも反映する形で年明け以降の企業マインドはサービス業や建設業を中心に改善の動きを強めている一方、製造業は一進一退の動きをみせるなど、欧米など主要国を中心に世界経済の不透明感が高まっていることが景気回復の足かせになることが懸念された(注2)。しかし、3月の輸出額は欧米など先進国向けが弱含む動きをみせる一方、ASEAN(東南アジア諸国連合)やアフリカ、中南米など新興国向けを中心に底入れの動きを強めていることが確認されるなど(注3)、外需が景気回復の一助となっていると捉えることが出来る。なお、国家統計局が公表した今年1-3月の実質GDP成長率は前年同期比+4.5%と前期(同+2.9%)から加速している上、季節調整値ベースの前期比も+2.3%と前期(同+0.6%(←+0.0%から上方修正))から拡大ペースも加速の動きを強めており、年率換算ベースでは+9.1%と試算されるなど足下の景気は底入れの動きを強めている様子がうかがえる。分野別では、農林漁業や鉱業部門など第1次産業の生産は弱含んでいるものの、製造業など第2次産業やサービス業など第3次産業で生産活動が活発化していることが景気を押し上げている。また、上述のように過去に遡って季節調整値の数値が改訂されたことを反映して、今年の経済成長率のゲタは+1.8ptと改訂前(+1.3pt)からプラス幅が拡大しており、これに伴い成長率目標の実現のハードルは一段と低下していると捉えられる。ただし、昨年末にかけて当局による性急な戦略転換に伴い幅広く経済活動が混乱する事態に直面したにも拘らず、改定値に基づけば昨年10-12月は前期比年率ベースで+2.4%とプラス成長を維持していたこととなる。その意味では、今回の統計公表は改めてその内容に対する疑念を高めることに繋がった可能性はあろう。

他方、上述のように外需を取り巻く環境は比較的堅調な推移をみせているものの、ゼロコロナ終了による経済活動の正常化にも拘らず家計消費を中心とする内需を巡っては、若年層を中心とする雇用環境の厳しさを反映して家計部門は貯蓄志向を強める様子がうかがえるなど、家計消費の足かせとなる動きがくすぶる。こうした状況ではあるものの、3月の小売売上高(社会消費支出)は前年同月比+10.6%と前月(同+3.5%)から加速して一昨年6月以来となる二桁の伸びとなるなど、一見すると大きく上振れしている様子がうかがえる。ただし、前月比は+0.15%と前月(同+0.67%)から拡大ペースは鈍化しており、昨年末以降のゼロコロナ終了に加え、春節連休により上振れした家計消費の動きに一服感が出ている。なお、昨年前半については感染拡大により上海市など多くの都市で事実上のロックダウン(都市封鎖)が行われるなど幅広い経済活動に悪影響が出たにも拘らず、改訂された季節調整値に基づけば家計消費はほぼ影響を受けていないこととされている上、昨年末にかけての混乱に際してもほぼ下振れしていないこととなっている。こうした動きは、上述のGDP統計の改定値同様に実感とかなりかけ離れたものとなるなど違和感を禁じ得ない。内訳をみると、経済活動の正常化の進展を反映して外食関連(前年比+26.3%)や宝飾品(同+37.4%)など高額品に対する需要が活発化している動きがみられるほか、補助金や減税などの消費喚起策を追い風に自動車(同+11.5%)も押し上げられるなど、富裕層や中間層などを中心に消費活動が活発化している様子がうかがえる。さらに、3月は『国際女性デー』に併せて同国では婦女節として大手EC(電子商取引)サイトで化粧品をはじめとするコスメ用品を対象とする大規模セールのほか、『ライブコマースセレモニー』と称する大規模セールが実施されており、化粧品(前年比+9.6%)や日用品(同+7.7%)などの需要が押し上げられたとみられる。他方、大都市部などで不動産市況が底打ちするなど不動産需要の回復が示唆されるものの、建材(前年比▲4.7%)や家電(同▲1.4%)、通信機器(同+1.8%)などに対する需要は力強さを欠くなど対照的な動きもみられる。この背景には、上述のように若年層を中心とする雇用の回復が遅れるなかで家計部門は財布の紐を固くする動きもみられることも影響していると考えられる。

過去の景気回復局面においてそのけん引役となることが多い固定資産投資については、3月は年初来前年比+5.1%と2月(同+5.5%)から伸びが鈍化するなど、予想外に頭打ちの動きを強めている様子がうかがえる。当研究所が試算した単月ベースの前年同期比でも3月は+4.8%と1-2月(同+5.5%)から伸びが鈍化しているほか、国家統計局が公表している季節調整値に基づく前月比も3月は▲0.25%と1月(同+0.28%)、2月(同+0.48%)から4ヶ月ぶりの減少に転じるなど頭打ちしている。実施主体別では、国有企業(年初来前年比+10.0%)が依然として高い伸びが続いているものの、民間企業(同+0.6%)は低い伸びに留まるなど対照的な動きがみられる。ただし、対象別では設備投資関連(年初来前年比+4.2%)で伸びが鈍化するなど頭打ちの動きを強めている一方、建設関連(同+4.1%)で伸びが加速するなど、経済活動の正常化の進展を受けて建設需要が押し上げられている様子がうかがえる。分野別では、電気機械製造関連(年初来前年比+43.1%)や化学原料・製品製造関連(同+19.2%)、自動車製造関連(同+19.0%)、コンピュータ・電子部品製造関連(同+14.5%)など、全人代において党・政府が『自立自強』を図るとした対象分野を中心に堅調な動きがみられる。また、経済活動の正常化による需要回復を見越してエネルギー関連(年初来前年比+22.3%)も堅調な推移をみせている。他方、3月の不動産投資は年初来前年比+5.8%と引き続き前年を下回る伸びが続いている上、1-2月(同▲5.7%)からわずかにマイナス幅が拡大しているほか、単月ベースの前月比でも3月は▲5.9%と同様にマイナス幅が拡大しており、住宅向けで底打ちの兆しがうかがえる一方、商業用不動産やオフィス関連を中心に弱含む動きに歯止めが掛からない状況が続いている。なお、住宅需要の底打ちを示唆するように、不動産景況感は94.71と前月(94.66)から+0.05pt上昇するなど昨年12月を底に緩やかに改善する動きが確認されており、当面の最悪期を過ぎつつある様子がうかがえる。上述のように1-3月の景気は底入れする動きが確認出来るものの、過去の景気回復局面とは異なり投資がけん引役となる状況とはなっていないと捉えられる。

このように内需を取り巻く状況はまちまちではあるものの、上述のように外需は堅調な推移をみせていることも追い風に、3月の鉱工業生産は前年同月比+3.9%と前月(同+2.4%)から伸びが加速している。前月比は+0.12%と1月(同+0.26%)、2月(同+0.12%)に続いて4ヶ月連続で拡大しており、昨年末以降の生産活動は緩やかに底入れの動きが続いている様子がうかがえる。分野別では、エネルギー関連(前年比+5.2%)で底入れの動きが強まっているほか、製造業(同+4.2%)の生産も堅調な推移をみせているものの、過去には生産活動をけん引してきたハイテク関連(同+1.5%)は力強さを欠く展開が続いており、米中摩擦の激化によるサプライチェーンの混乱などが生産活動の足かせとなっている可能性がある。また、資本別でも国有企業(前年比+4.4%)や株式会社(同+4.4%)などの生産活動は堅調な動きがうかがえるものの、民間企業(同+2.0%)や外資系企業(同+1.4%)の生産は対照的に力強さを欠く動きをみせており、足下の景気回復の動きは公的部門を中心に進んでいる様子がうかがえる。分野別では、需要の堅調さを反映して電気機械関連(前年比+16.9%)や自動車関連(同+13.5%)などで高い伸びが続いている。財別でも、インフラ関連など公共投資の進捗を期待する形で鉄鋼(前年比+8.1%)や銑鉄(同+7.3%)、粗鋼(同+6.9%)などの生産は堅調な推移をみせているほか、セメント(同+10.4%)、非鉄金属関連(同+6.9%)などの生産は全体を上回る伸びが続いている。さらに、世界的なエネルギー需要の拡大期待を反映して太陽電池(前年比+69.7%)、発電機(同+19.7%)などの生産も大きく上振れしている。他方、米中摩擦の激化を受けた生産設備や原材料、素材・部材などの供給懸念を反映してマイコン(前年比▲21.6%)や集積回路(同▲3.0%)、産業用ロボット(同▲5.7%)、スマートフォン(同▲6.7%)などの生産は軒並み弱含んでおり、ハイテク関連産業を取り巻く状況は厳しさを増していると捉えられる。

なお、国家統計局はGDP統計をはじめとする経済統計の公表に際して、足下の景気動向について「困難で複雑な国際環境と国内における改革、発展、安定という困難、且つ重い課題に直面しているものの、習近平同志を核心とする党中央による強力な指導の下ですべての地域、部門が党中央と国務院の決定に基づく政策を完遂し、安定を堅持しつつ、安定しつつ進歩を図ることで新たな発展理念を完全、正確、且つ全面的に実現することで新たな成長経路の建設を加速し、質の高い経済成長の促進に注力し、内・外需のバランスを図る」との目標実現を目指すなかで「順調なスタートを切っている」との見方を示した。ただし、外部環境を巡っては「依然として複雑であり、外需を取り巻く状況は不透明である」との認識を示すとともに、内需についても「様々な制約要因がある上、需要不足もくすぶる」としつつ、「生産需要は基本的に回復しており、雇用や物価を取り巻く状況は概ね安定している」との見方を示している。その上で、今後については「外需を巡る堅牢さが徐々に現れる」としつつ、「構造改革を効果的に組み合わせることで消費拡大を図る必要がある」との見方を示すとともに、「現在はデフレではなく、今後もデフレを見込んでいない」とした上で「4-6月の成長率はベース効果も影響して大幅に加速する」との見通しを示した。また、家計消費の足かせとなることが懸念される若年層の雇用環境については「経済の回復とそれに伴う需要拡大に呼応して緩やかな回復が見込まれる」との認識を示したが、企業部門は債務リスクや構造問題に直面するなかで円滑な雇用回復が進むかは見通しが立ちにくい。足下の経済指標をみれば、今年の同国経済は政府認識の通り良好なスタートダッシュを切っている上、上述のように遡及改定によって目標実現のハードルは低下したことは間違いない。しかし、世界経済の減速懸念もくすぶるとともに、国際金融市場にも不透明感がくすぶるなか、先行きの中国景気を取り巻く状況には引き続き見通しが立ちにくい状況にあると判断出来る。

注1 3月13日付レポート「全人代終了で習政権3期目が本格始動、中国経済はどこへ行く?」

注2 4月7日付レポート「中国景気は着実に底入れ進むも、製造業を中心に不透明要因山積」

注3 4月14日付レポート「中国、3月輸出は新興国向けを中心に堅調維持(Asia Weekly(4/9~4/14))」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹