- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド中銀、インフレ対応継続もタカ派姿勢後退、政策の舵取りは困難に直面

- Asia Trends

-

2022.12.07

アジア経済

原油

アジア金融政策

インド経済

為替

ウクライナ問題

インド中銀、インフレ対応継続もタカ派姿勢後退、政策の舵取りは困難に直面

~ダス総裁はインフレをリスク要因と認識も、政策委員の間にはタカ派後退を模索する向きもくすぶる~

西濵 徹

- 要旨

-

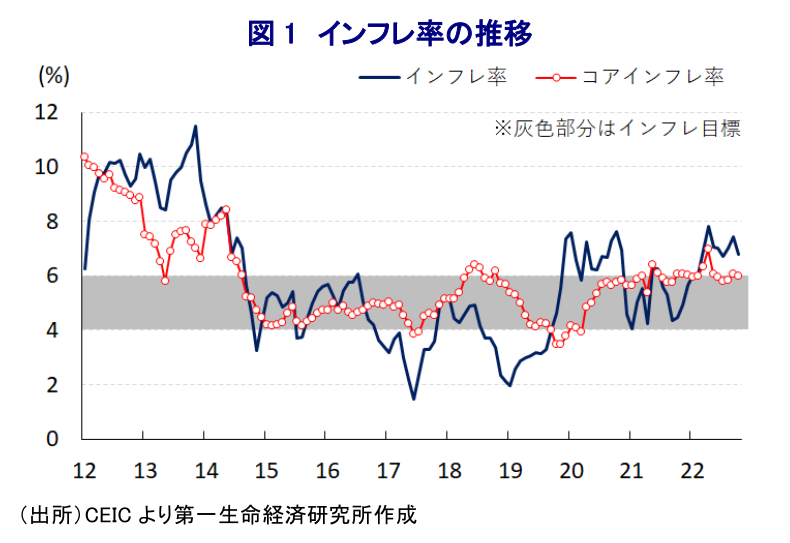

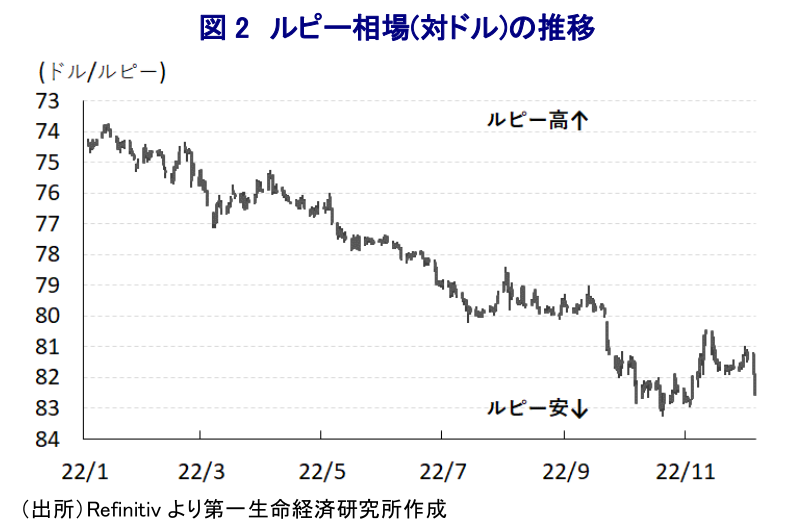

- 足下の世界経済はスタグフレーションに陥る懸念が高まっている。一方、世界的なインフレの動きはインドでも生活必需品を中心とするインフレを招き、米FRBなどのタカ派傾斜に伴う資金流出はルピー安による輸入インフレに繋がる事態を招いてきた。中銀は物価、及び為替安定を目的に断続的な利上げ実施を余儀なくさるなど難しい対応を迫られてきた。なお、足下では米ドル高に一服感が出ているが、インフレ率は中銀目標を上回る推移が続いており、中銀は7日の定例会合において5会合連続の利上げの一方、利上げ幅を35bpに縮小する決定を行っている。さらに、政策委員の間には一段のタカ派後退を模索する向きも明らかになっている。同行のダス総裁はインフレの高止まりをリスク要因に挙げるとともに、追加利上げに含みを持たせる考えを改めて強調している。他方、政策委員の間でタカ派姿勢の後退が意識されるなか、ルピー相場や原油価格などを巡る動きに加え、景気動向を睨みながらの難しい政策運営の舵取りを迫られる局面が続こう。

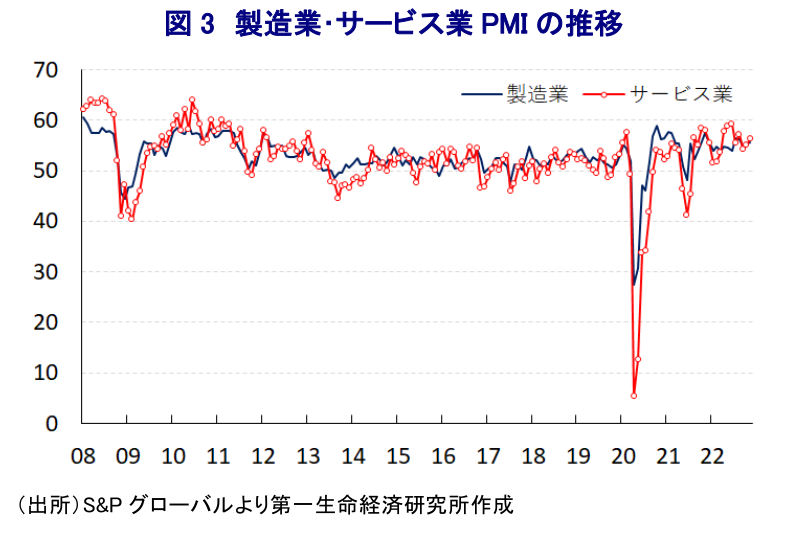

足下の世界経済を巡っては、中国による『動態ゼロコロナ』戦略の拘泥が中国のみならず世界経済の足かせとなっている上、ウクライナ問題の激化による世界的なインフレを受けて米FRB(連邦準備制度理事会)など主要国中銀はタカ派傾斜を強めるなか、物価高と金利高の共存がコロナ禍からの回復が続いた欧米など主要国景気に冷や水を浴びせる動きがみられ、スタグフレーションに陥る懸念が高まっている。世界的なインフレの動きはインドにおいても食料品やエネルギーなど生活必需品を中心とするインフレを招いている上、米FRBなどのタカ派傾斜は世界的なマネーフローに影響を与えるとともに米ドル高も追い風に経済のファンダメンタルズ(基礎的条件)の脆弱な新興国からの資金流出を引き起こしており、経常赤字と財政赤字の『双子の赤字』が慢性化するインドにおいてはルピー安による輸入物価の押し上げも重なりインフレは高止まりしている。なお、足下においてはルピー安を招いた米ドル高の動きに一服感が出ていることを反映して10月末にかけて最安値を更新する展開が続いたルピー相場は落ち着きを取り戻すなど、輸入物価を通じたインフレ昂進の懸念は幾分後退する動きがみられる。他方、インフレ率は中銀(インド準備銀行)の定めるインフレ目標を上回る推移が続いており、中銀は物価及び為替の安定を目的に5月に緊急での利上げ及び預金準備率の引き上げに追い込まれるとともに(注1)、その後も6月、8月、9月と断続的な利上げ実施を余儀なくされるなど難しい対応を迫られてきた(注2)。物価高と金利高の共存は経済成長のけん引役である家計消費をはじめとする内需に冷や水を浴びせることが懸念される上、上述のように足下の世界経済はスタグフレーションに陥ることが懸念されるなど、国内外で景気に対する不透明要因が山積するなか、足下の景気はコロナ禍からの回復の動きが一服している様子がうかがえるなど勢いに陰りが出ている(注3)。こうしたなか、中銀は足下のインフレ率が目標を上回る推移が続いていることに対して政府から説明を求められており、先月初めに緊急会合を開催して政府への報告書の検討、及び起草を行うなど政策対応に苦慮している様子がうかがえる(注4)。なお、上述のように米ドル高の一服を受けて調整局面が続いたルピー相場は幾分底打ちしているものの、依然として最安値圏での推移が続くなど物価への悪影響が懸念される状況が続いている。こうしたなか、中銀は7日に開催した定例会合において5会合連続で政策金利を引き上げるとともに、利上げ幅を35bpとしてレポ金利を6.25%、短期金利の上限(限界常設ファシリティー金利)及び下限(常設預金ファシリティー金利)をそれぞれ6.50%、6.00%とする決定を行い、政策の方向性についても『景気に配慮しつつインフレ目標の実現に向けて金融緩和の解除に注力する』との方針を維持する決定を行った。ただし、会合後に公表した声明文では、政策金利について6名の政策委員のうち1名(ゴヤル委員(インディラ・ガンジー開発研究所教授))が利上げに反対したほか、政策運営の方向性についても2名(ゴヤル委員及びヴァルマ委員(インド経営大学院アーメダバード校教授))が金融緩和の解除に反対したことが明らかにされるなど、政策委員の間で政策運営に対する見方が分かれている様子がうかがえる。なお、世界経済について「下振れしている」との認識を示すとともに、国際金融市場についても「米ドル高の動きに一服感が出ているものの、新興国への資本流入は依然不安定で実体経済に対するリスク要因となっている」との見方を示している。また、同国経済について「経済活動の回復が続いている」とした上で「農業分野ではモンスーン(雨季)の雨量確保を追い風にラビ期(乾季)作の作付量も前年比+6.4%となっている」など堅調な動きが続いているほか、「企業マインドも幅広く堅調な推移をみせている」として好調を維持しているとの認識を示した。先行きの見通しについても、インフレ率は「今年度は+6.7%(10-12月は+6.6%、1-3月は+5.9%)となり、リスクは均衡している」とする従来見通しを据え置いたほか、景気動向も「農業生産の好調とインフラ投資の進捗を追い風に活発な動きが期待される」とした上で、経済成長率は「今年度は+6.8%(10-12月は+4.4%、1-3月は+4.2%)となり、リスクは均衡している」と9月時点(+6.7%)からわずかに上方修正する一方、来年度以降については「4-6月は+7.1%、7-9月は+5.9%」と一進一退の動きをみせるとの見通しを示した。その上で、今回の決定について「中期的な景気安定を図るべく、インフレ期待を抑えるとともに副次的効果の抑制には一段の金融政策の調整が正当化される」との認識を示した上で、先行きについて「景気安定を図りつつ物価目標の実現に向けて金融緩和の解除を進める」とする従来の考えを改めて示した。他方、会合後のオンライン会見に臨んだ同行のダス総裁は先行きの景気動向に関連して「見通しに対する最大のリスク要因は地政学的な緊張の長期化にある」とした上で、物価動向を巡って「食料インフレが残るなかでコアインフレを巡るリスクは粘着度が高く、急上昇している」との認識を示しつつ「ルピー安による輸入インフレの動向についても不透明であり、経済活動の正常化によるインフレ圧力も懸念される」と述べるなど、インフレの高止まりがリスク要因になるとの考えを強調している。その上で、「インフレとの戦いは終わっていない」とした上で「対応は素早く、且つ経済に最善の利益をもたらすものであり、必要に応じて適切に講じる用意がある」と述べるなど、一段の金融引き締めに含みを持たせる考えをみせた。よって、今後も追加利上げが実施される余地は大きいと見込まれる一方、上述のように政策委員の間にはタカ派姿勢の後退を意識する向きもみられるなか、金融政策を巡る『タカ派度合い』の違いを理由にルピー相場に対する調整圧力が強まる可能性はくすぶる。さらに、主要産油国(OPECプラス)も国際価格の維持を重視する姿勢をみせており(注5)、原油輸入国であるインドにとっては対外収支の悪化や物価の高止まりに繋がると見込まれるなど、今後の政策運営は景気動向を睨みながら難しい対応を迫られる局面が続くことが予想される。

注1 5月6日付レポート「インド中銀、インフレ懸念に対応して緊急利上げを決定」

注2 9月30日付レポート「インド中銀、物価抑制で追加利上げも、為替の行方も気にかかる」

注3 12月1日付レポート「インド、景気底入れの動きに一服感、成長実現のハードルが高まる兆しも」

注4 11月4日付レポート「インド中銀、緊急会合開催も政府への説明の検討が目的であった模様」

注5 12月5日付レポート「OPECプラス、23年1月以降も「現状維持(日量200万バレルの協調減産)」決定」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

関連テーマのレポート

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎