- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ブラジル中銀が2024年5月以来の利下げ、慎重な金融緩和に舵

- World Trends

-

2026.03.19

新興国経済

原油

新興国金融政策

ブラジル経済

株価

為替

イラン情勢

ブラジル中銀が2024年5月以来の利下げ、慎重な金融緩和に舵

~インフレ見通しの上方修正も利下げ実施、レアル相場と株式相場は中東情勢次第の展開が続くか~

西濵 徹

- 要旨

-

-

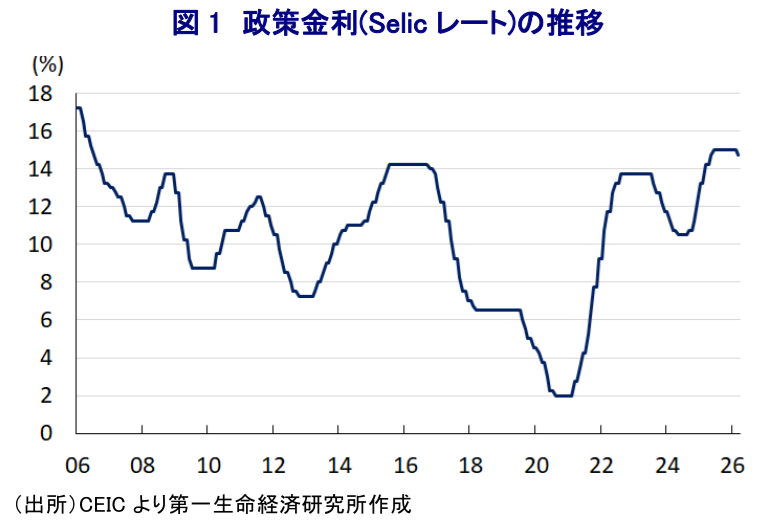

ブラジル中銀は、3月17~18日に開催した定例会合でSelicレートを25bp引き下げ14.75%とした。中銀は2021年以降、コロナ禍後のインフレ対応として累計1175bpの大幅利上げを実施した。その後はインフレ鈍化と景気悪化を受けて2023年から利下げに転じたものの、インフレ再加速とレアル安を受けて2024年9月から再利上げに動いた。よって、2025年6月からSelicレートは15.00%と高水準で推移してきた。

-

2025年後半からインフレが鈍化するとともに、目標域内に収束したことで、中銀は1月会合で将来的な利下げへの地ならしを進めた。足元のインフレ率も低下して利下げに向けた環境が整う一方、中東情勢の緊迫化による原油高がインフレ懸念を招くとともに、ドル高はレアル相場を圧迫し、不透明感が強まった。事前の市場では50bpの利下げ予想が大勢だったものの、25bpにとどめるなど中銀は慎重姿勢をみせた。

-

声明では、中東リスクを踏まえた慎重姿勢を強調しつつ、長期にわたる金融引き締めが景気減速を促したとして、政策転換に向けた条件が整ったと説明した。2026年のインフレ見通しを上方修正したにもかかわらず利下げを決定したことは、中銀のハト派傾斜を示唆しており、市場は追加利下げを織り込むであろう。

-

原油高はエネルギー純輸出国のブラジルにとってマクロ的にプラスに寄与すると期待される。また、ブラジルは再生可能エネルギー比率が高く、原油や天然ガスの価格上昇に伴うエネルギーコストへの影響も限定的で、輸入インフレの波及も小幅にとどまると見込まれる。金融市場が落ち着きを取り戻せば、レアル相場・株式市場ともに好転しやすいが、当面は中東情勢次第の不安定な展開が続くと予想される。

-

ブラジル中央銀行は、3月17~18日の日程で開催した定例の金融政策委員会(COPOM)において、政策金利(Selicレート)を25bp引き下げて14.75%とすることを決定した。中銀による利下げ実施は2024年5月以来となる。中銀は、2021年3月に利上げに動き、コロナ禍後の主要国のなかで早期に金融引き締めの舵を切るとともに、その後もインフレが高止まりしたため、断続的に累計1175bpもの利上げを実施した。インフレ率は2022年半ばに一時19年ぶりの高水準となったものの、その後は鈍化に転じた。さらに、物価高と金利高の共存が長期化して景気は頭打ちしたことで、中銀は2023年8月に利下げに動き、2024年5月まで累計325bpの利下げを実施した。しかし、インフレが再加速するとともに、金融市場で通貨レアル安が進行したことを受けて、中銀は物価と為替の安定を目的に2024年9月に再利上げに動いた。中銀は2025年6月まで累計450bpの利上げを実施し、Selicレートは2006年7月以来の高水準で推移した。

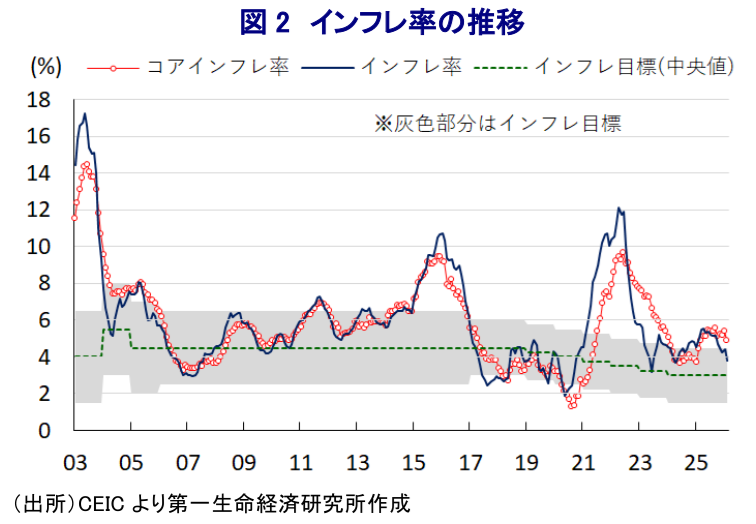

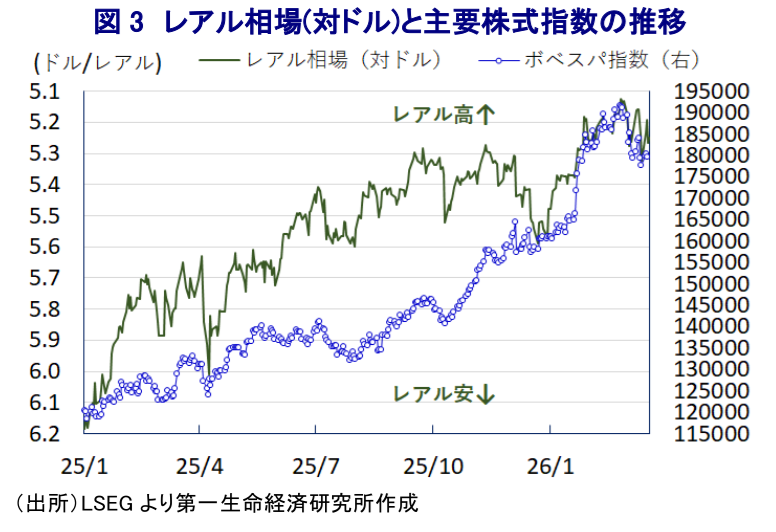

インフレ率は2025年6月を境に鈍化に転じ、2025年11月には前年比+4.46%と2024年6月以来となる目標域内に収束するなど、落ち着きを取り戻す動きが確認された。中銀は1月の定例会合で金利を据え置く一方、3月の次回会合での利下げ実施を示唆するなど、金融政策の転換に含みを持たせる考えをみせた(注1)。直近2月のインフレ率は前年比+3.81%、コアインフレ率も同+4.89%とともに鈍化しており、中銀にとっては利下げを行いやすい環境となっている。しかし、2月末のイスラエルと米国によるイランへの軍事行動をきっかけとする中東情勢の緊迫化を受けて原油価格は上昇しており、金融政策に対する不透明感が高まった。なお、実質金利(政策金利-インフレ率)のプラス幅は10%を上回るなど引き締め度合いが強まるなかで、足元の景気は力強さを欠く推移をみせている(注2)。よって、事前の市場予想では50bpの利下げに動くとの見方が広がっていた。一方、実質金利の高さにもかかわらず、中東情勢の緊迫化を理由に金融市場では「有事のドル買い」の動きが強まり、堅調な動きをみせてきたレアル相場を取り巻く環境に変化の兆しが出たため、利下げ幅の縮小を見込む向きもみられた。こうしたなか、中銀は金融緩和に舵を切る動きをみせる一方で、実施に当たって慎重姿勢を維持したと考えられる。

会合後に公表された声明文では、今回の決定が全会一致でなされたことを示したうえで、「中東における地政学リスクの激化を受けて世界経済の不確実性が高まり、金融環境も変化しており、資産価格や商品市況の動きが激しさを増すなかで金融政策運営における冷静さと慎重さが重要になっている」との考えを示した。同国経済について「景気は想定通り減速する一方、労働市場は引き続き回復が続いている」、「インフレ率、基調インフレともに改善しているが、基調インフレは目標を上回っている」と1月会合での認識を維持した。ただし、物価動向について「中東情勢の悪化を受けてリスクが激化している」としたうえで、「ルラ政権による財政政策の動向が金融政策や金融市場に与える影響を注視しつつ、不確透明感が高まる状況で慎重姿勢を強める」との姿勢を維持している。そのうえで、「2025年末にかけての景気は鈍化したが、足元の状況は依然としてインフレ期待やインフレ見通しが高止まりするとともに、労働市場もひっ迫している」との見方を示した。そして、「中東情勢のインフレへの直接的、間接的な影響を与える可能性を検討している」としたうえで、先行きは「長期にわたる金融引き締めが景気減速を促していることが確認されたため、新たな情報を踏まえて政策調整への条件が整った」との考えを示した。今回の決定について「インフレを目標に収束させる戦略と一致している」としたうえで、「経済の安定化と完全雇用の実現にも合致する」としている。先行きの政策運営については「不透明感が高まるなかで、冷静さと慎重さを堅持することを再確認したうえで、中東情勢の深刻度やその期間、物価に与える直接的、間接的な影響に関する情報を調整の判断に反映させていく」として、明確なガイダンスは示さなかった。ただし、2026年通年のインフレ見通しを「+3.9%」と1月会合時点(+3.4%)から大幅に上方修正したにもかかわらず利下げを決定したことは、中銀がこれまでに比べて「ハト派」姿勢に傾いていることを示唆している可能性がある。よって、金融市場は中銀が追加利下げに動く可能性を織り込むと予想される。

原油価格の上昇は、原油をはじめとするエネルギーの純輸出国であるブラジルにとって、マクロ的にはプラスの影響を与えると見込まれる。IEA(国際エネルギー機関)によれば、2024年時点のブラジルの1次エネルギーに占める原油比率は35.6%、天然ガス比率は8.6%である一方、バイオ燃料比率は33.4%、水力比率は11.4%と再生可能エネルギーの比率が高く、このところの原油や天然ガス価格の急上昇によるエネルギー価格への影響は比較的小さいと見込まれる。足元では有事のドル買いの動きがレアル相場の重しとなっているものの、レアル相場は高どまりしており、輸入物価への影響も他の新興国と比較して小幅にとどまっている。中東情勢の行方は見通しが立たない状況が続いているうえ、金融市場のリスク選好の行方も不透明な状況にあるが、実質金利の水準は高水準であるなど、金融市場が落ち着きを取り戻せばレアル相場の追い風となりやすい。原油をはじめとする商品市況の上昇も株式市場の追い風となりやすいものの、当面は市場環境に左右される展開が続くであろう。

注1 1月29日付レポート「ブラジル中銀は3月会合での利下げ示唆も、「慎重さ」を強調」

注2 3月4日付レポート「ブラジルの25年成長率は+2.3%どまり、市場と実体経済に乖離」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

米国とブラジルの緊張高まる、大統領選へ米国が圧力を強める動きも ~ルラ氏優位のなか、トランプ政権の介入懸念も重なり、米国とブラジルの対立が激化~

新興国経済

西濵 徹

-

マレーシア・アンワル陣営が地方選で2連敗、早期の解散・総選挙か ~金融市場では早期の解散・総選挙観測が強まる一方、政局が流動化する可能性に懸念~

アジア経済

西濵 徹

-

OPEC有志7ヵ国、9月の増産合意で自主減産の解除完了へ ~今後は協調減産の行方に注目も、結束維持と価格安定の間で難しい舵取りが続く~

新興国経済

西濵 徹

-

韓国・生産は世界的なAI・半導体需要が押し上げ要因に(Asia Weekly) ~電子部品や電気機械のみならず、原油の供給懸念後退で幅広い分野で生産が拡大~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

関連テーマのレポート

-

米国とブラジルの緊張高まる、大統領選へ米国が圧力を強める動きも ~ルラ氏優位のなか、トランプ政権の介入懸念も重なり、米国とブラジルの対立が激化~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、9月の増産合意で自主減産の解除完了へ ~今後は協調減産の行方に注目も、結束維持と価格安定の間で難しい舵取りが続く~

新興国経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹