- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド中銀、物価抑制で追加利上げも、為替の行方も気にかかる

- Asia Trends

-

2022.09.30

アジア経済

新型コロナ(経済)

原油

アジア金融政策

インド経済

為替

ウクライナ問題

インド中銀、物価抑制で追加利上げも、為替の行方も気にかかる

~外貨準備は市場の動揺への耐性は充分も、自律的な政策運営は困難になる可能性は残る~

西濵 徹

- 要旨

-

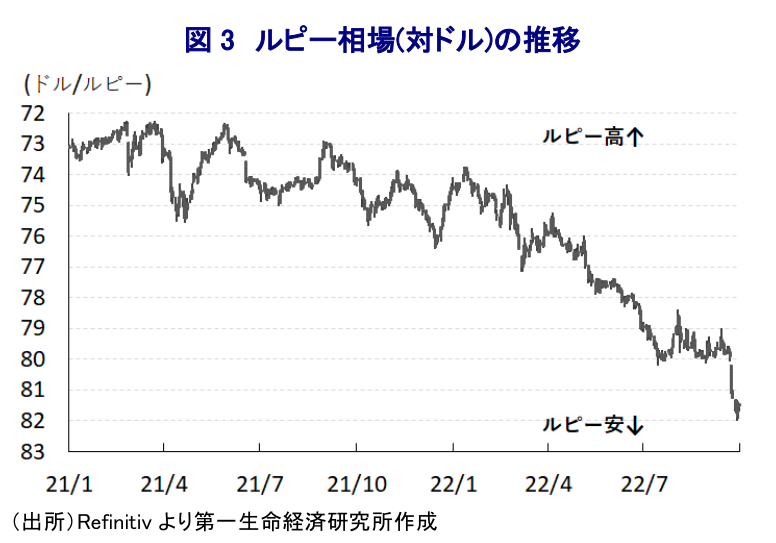

- インド中銀は30日に政策金利を追加で50bp引き上げる決定を行い、これに伴いレポ金利は5.90%となる。足下の世界経済は全体として頭打ちの様相を強めるなか、世界的なインフレを受けた米FRBなど主要国中銀のタカ派傾斜は新興国からの資金流出を招いている。インドでは商品高に加え、米ドル高を受けた通貨ルピー安がインフレの上振れを招き、5月の緊急利上げ以降中銀は断続的な利上げに動いた。しかし、その後もルピー相場は最安値を更新するなど資金流出に直面し、インフレ率も目標を上回る推移が続くなかで一段の金融引き締めに舵を切った。中銀のダス総裁はルピー相場安定へ為替介入に動いているとしつつ、政策運営は国内要因のみに拠るとの考えを強調する。外貨準備は金融市場の動揺への耐性を充分に有するものの、ルピー相場への逆風は早々に収まる可能性は低く、今後は難しい対応を迫られることになろう。

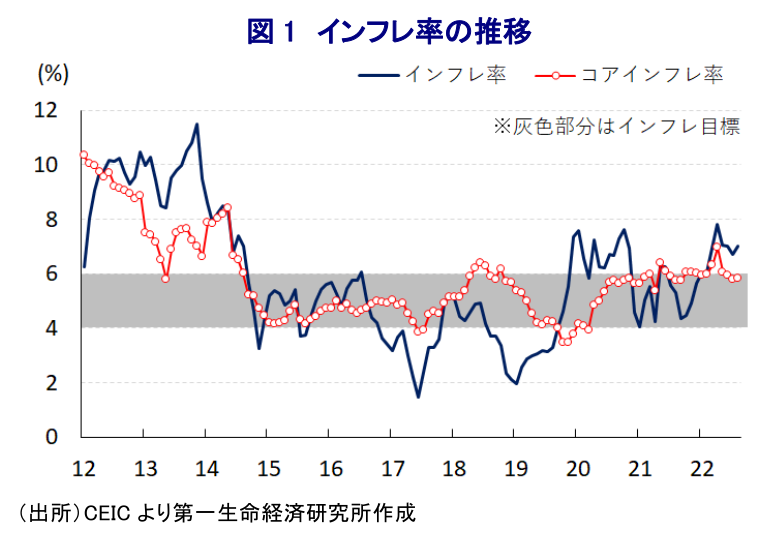

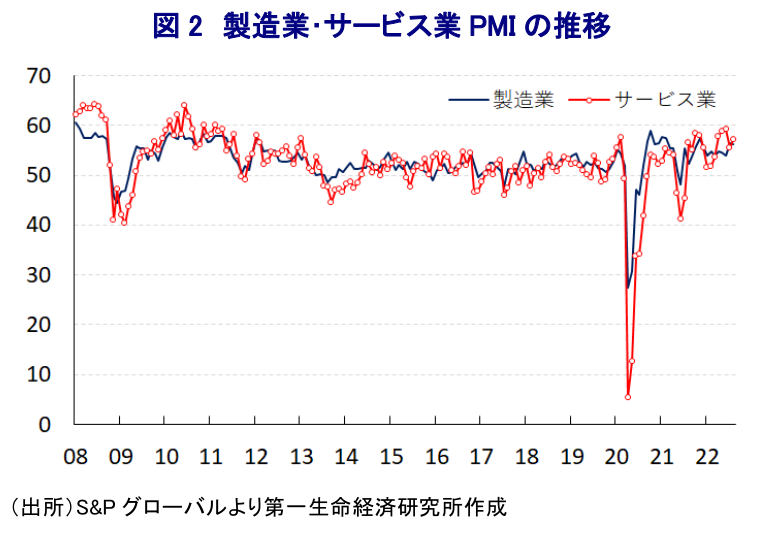

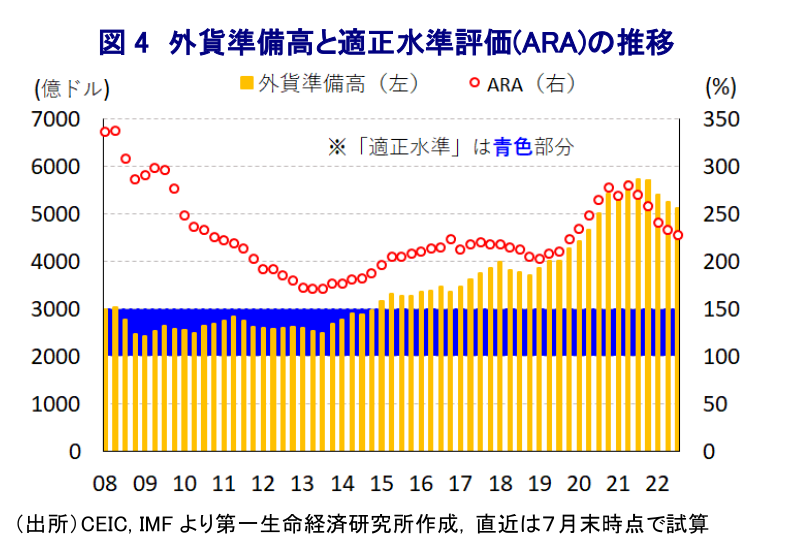

このところの世界経済を巡っては、中国による『ゼロ・コロナ』戦略への拘泥が中国のみならず、サプライチェーンの混乱を通じて世界経済の足かせとなっている上、商品市況の上振れによる世界的なインフレを受けて米FRB(連邦準備制度理事会)など主要国中銀はタカ派傾斜を強めるなか、先進国景気も頭打ちの様相を強めるなど全体的に景気減速が意識される状況にある。主要国中銀によるタカ派傾斜の動きは国際金融市場におけるマネーフローに影響を与えており、経済のファンダメンタルズ(基礎的条件)の脆弱な新興国を中心に資金流出の動きが強まっている。2013年の米FRBのバーナンキ議長(当時)の量的緩和政策の縮小示唆発言をきっかけとする国際金融市場の動揺(テーパー・タントラム)では、経済のファンダメンタルズが脆弱な5ヶ国(フラジャイル・ファイブ)に資金流出の動きが集中したが、インドは経常赤字と財政赤字の『双子の赤字』、インフレの常態化を理由にその一角に挙げられた経緯がある。さらに、一昨年来のコロナ禍対応を巡っては、インドは世界的な感染拡大の中心地になるとともにその度に景気は下振れし、政府及び中銀(インド準備銀行)は財政及び金融政策の総動員を通じた景気下支えに動き、なかでも中銀は事実上の財政ファイナンスに動くなど平時であれば『禁じ手』と見做され得る対応をみせた。他方、昨年以降の世界経済の回復を受けた原油などエネルギー資源価格の底入れを受けて、国内の原油消費量の約7割を輸入に依存する同国では貿易赤字が拡大するとともに、エネルギー価格の上昇に繋がっている。また、ウクライナ情勢の悪化による幅広い商品市況上振れを受けて食料品やエネルギーなど生活必需品を中心にインフレ圧力が強まるとともに、米FRBなどのタカ派傾斜に伴う米ドル高を受けた通貨ルピー相場の調整は輸入物価を通じて一段のインフレ昂進を招いており、年明け以降のインフレ率は中銀の定めるインフレ目標の上限を上回る推移が続いている。年明け以降も中銀は金融緩和による景気下支えに注力してきたものの、インフレの上振れを受けて4月の定例会合では政策金利を据え置く一方で短期金利のコリドー縮小に加えて金融市場における段階的な流動性吸収を決定するなど金融政策の正常化に舵を切る姿勢に転じた(注1)。その後もインフレが一段と上振れしたことを受けて、中銀は5月に緊急で政策金利と現金準備率を引き上げたほか(注2)、米ドル高を受けてルピー相場は最安値を更新するなど一段のインフレ昂進が懸念されたことで6月(注3)及び8月の定例会合でも追加利上げを決定するなど(注4)、一転して金融引き締めに舵を切る対応をみせてきた。なお、物価高と金利高の共存は景気に冷や水を浴びせることが懸念されるものの、4-6月の実質GDPはコロナ禍前を大きく上回るなどマクロ面で影響を克服していることが確認されている上(注5)、足下の企業マインドは引き続き堅調に推移するなど景気拡大が続いている様子がうかがえる。一方、その後も米FRBは『何らかの痛み』を覚悟してタカ派傾斜の動きを一段と強めており(注6)、これを反映してルピー相場は調整の動きを強めて最安値を更新するなど資金流出圧力が強まる動きが確認された。こうしたなか、中銀は30日に開催した定例会合において政策金利を50bp引き上げてレポ金利を5.90%とするとともに、金融政策の方向性について『景気に配慮しつつ、インフレ目標の実現に向けて金融緩和の解除に注力する』との方針を維持する決定を行った。会合後に公表した声明文では、政策金利について6名の政策委員のうち1名(ゴヤル委員(インディラ・ガンジー開発研究所教授))が35bpの利上げを主張し、方向性について1名(ヴァルマ委員(インド経営大学院アーメダバード校教授))が反対票を投じたことが明らかになるなど、政策委員の間で景気に対する見方が変化している様子がうかがえる。また、世界経済及び国際金融市場について「ウクライナ問題の長期化や世界的な金融引き締めに伴い弱含んでおり、新興国経済を取り巻く状況は厳しさが増している」とする一方、同国経済について「供給環境は改善している上、モンスーン(雨季)の雨量も長期平均を7%程度上回っている」ほか「消費及び投資の両面で需要も堅調な推移が続いている」との見方を示した。先行きについては「地政学を巡る不確実性が物価見通しに影響を与える」としつつ、インフレ見通しについて「今年度は+6.7%(7-9月は+7.1%、10-12月は+6.5%、1-3月は+5.8%)となり、リスクは均衡している」と従来の見方を維持した。景気動向についても「農業部門の改善とサービス部門の回復がけん引役になる」として、実質GDP成長率の見通しは「今年度は+7.0%(7-9月は+6.3%、10-12月は+4.6%、1-3月は+4.6%)となり、リスクは均衡している」と8月時点(+7.2%)から下方修正した。の見通しを示した。その上で、今回の決定については「物価を巡る不確実性が山積する一方で足下の景気は持ち応えているなか、インフレ期待の上振れによる副次効果を抑えるには先手を打った対応が正当化される」との考えを示すとともに、先行きについて「景気を下支えしつつ物価目標の実現に向けて金融緩和の解除に注力する」姿勢をあらためて強調した。なお、会合後にオンライン会見に臨んだ同行のダス総裁は、足下のルピー相場を巡って「ルピー相場の固定化ではなく、過度な変動の抑制と期待構築に向けて為替介入を行っている」とした上で「中期的な物価安定の実現が為替安定のアンカーになる」としつつ、今後も為替介入を行う可能性に含みを持たせた。金融市場におけるルピー安を受けた為替介入の動きを反映して昨年末以降の外貨準備は減少基調を強めているものの、IMF(国際通貨基金)が国際金融市場の動揺への耐性の有無を示す適正水準評価(ARA:Assessing Reserve Adequacy)に照らせば、足下の水準は依然『適正水準(100~150%)』を大きく上回るなど同国が危機的状況に陥るリスクは極めて低い。ダス総裁は政策運営について「国内要因に基づき、金融市場の動揺に左右されることはない」との考えを示すが、今後は物価や為替を巡る不透明感が強まるなかで難しい対応を迫られるであろう。

注1 4月8日付レポート「インド中銀、緩和による景気下支え維持の一方で正常化開始を決定」

注2 5月6日付レポート「インド中銀、インフレ懸念に対応して緊急利上げを決定」

注3 6月8日付レポート「インド中銀、物価及び為替の懸念が高まるなかで追加利上げを決定」

注4 8月5日付レポート「インド中銀、物価及び為替の安定へ一段の「金融緩和の解除」に舵」

注5 9月1日付レポート「インド、4-6月は前年比+13.5%と堅調が続くも、国内外に課題山積」

注6 8月30日付レポート「FRBのパウエル議長の言う「何らかの痛み」は新興国にどう影響する?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹