- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 豪中銀が2会合連続の利上げ、追加利上げの行方は不透明に

- Asia Trends

-

2026.03.17

アジア経済

原油

アジア経済見通し

アジア金融政策

オーストラリア経済

為替

イラン情勢

豪中銀が2会合連続の利上げ、追加利上げの行方は不透明に

~決定は「5対4」の僅差で当面は様子見姿勢へ、「有事の米ドル買い」も豪ドル相場の重しとなるか~

西濵 徹

- 要旨

-

-

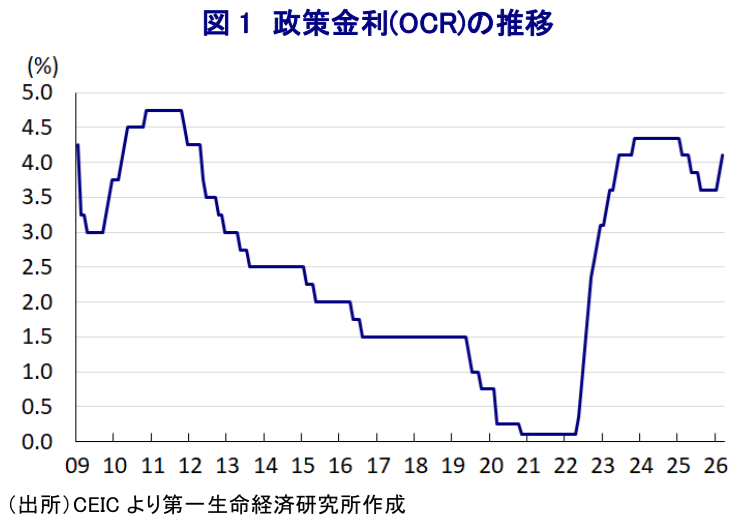

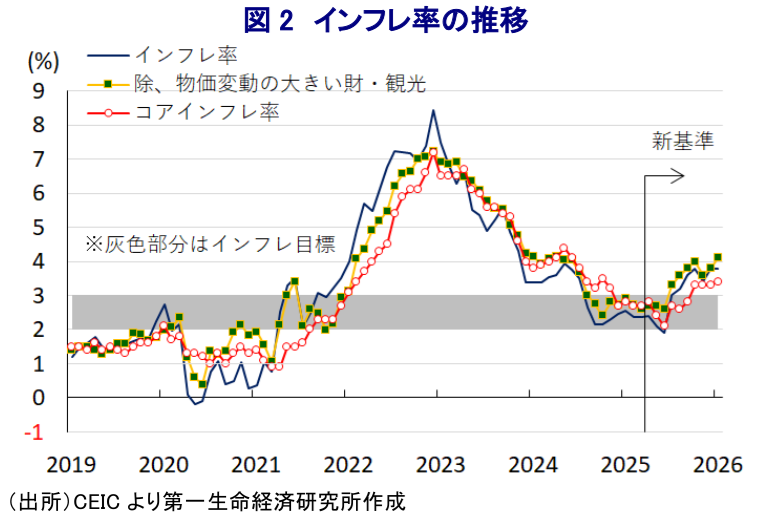

オーストラリア準備銀行(RBA)は3月17日の会合でOCRを25bp引き上げ4.10%とした。RBAによる利上げ実施は2月の前回会合から2会合連続となる。なお、2024年後半以降にインフレは目標内に収まり、RBAは2025年2月から計3回の利下げを実施した。しかし、その後インフレが再加速し、2025年10-12月のインフレ率は前年比+3.4%と目標を上回ったため、RBAの2月会合での利上げ決定を後押しした。

-

2026年1月のインフレ率も+3.8%と目標を上回るとともに、2025年10-12月のGDP成長率も堅調さがうかがえたため、その後もRBA幹部は利上げに前向きな姿勢を示した。一方、公的需要や在庫増が景気を下支えしており実態は統計より弱い可能性もある。また、中東情勢の悪化を受けた原油高は景気、物価両面でリスクとなることが懸念されるため、金融市場では今回会合でのRBAの判断が注目された。

-

声明文では、「5対4」の僅差で利上げが決定されたことを明らかにした。そのうえで、インフレの著しい上昇と生産能力への圧力が強まっていることを指摘した。インフレ期待の高まりや目標を上回る推移が長期化するリスクを理由に利上げが適切と判断した。先行きについても追加利上げを排除しない姿勢を維持した。

-

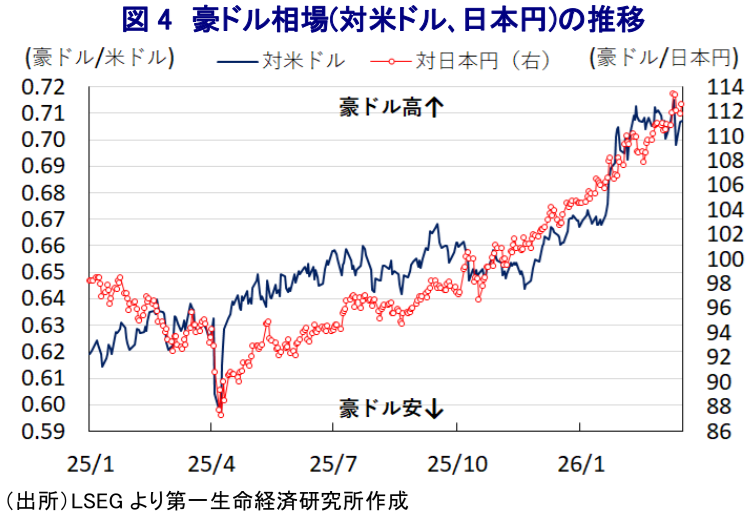

ブロック総裁は「インフレリスクは上向き」、「金利水準は十分でない」としつつ、今回の利上げが将来の政策を示唆するものではないと述べ、先行きの柔軟性を維持した。市場では5月会合での追加利上げ観測が後退すると見込まれ、豪ドルは中東リスクによる米ドル買いも重なり、当面は上値の重い展開が予想される。

-

オーストラリア準備銀行(RBA)は、3月17日に開催した定例の金融政策委員会において、政策金利であるオフィシャル・キャッシュ・レート(OCR)を25bp引き上げて4.10%とすることを決定した。RBAは、2月の前回会合において2年3ヶ月ぶりの利上げを実施しており(注1)、今回は2会合連続の利上げとなり、引き締め姿勢を強めている。オーストラリアでは2024年後半以降、政府による物価抑制策を受けて、インフレ率はRBAが定める目標(2~3%)の範囲内で推移して落ち着きを取り戻していた。これを受けて、RBAは2025年2月から計3回、累計75bpの利下げを実施した。しかし、2025年後半以降のインフレ率は、政策効果の一巡に加え、RBAによる断続的な利下げの効果も重なり、再び加速に転じている。10-12月のインフレ率は前年比+3.6%、コアインフレ率も同+3.4%と、ともに目標を上回った。このことがRBAの利上げを後押ししたと考えられる。

さらに、2026年1月のインフレ率も前年比+3.8%、コアインフレ率も同+3.4%、RBAが月次物価統計のなかで比較的注視してきた物価変動の大きい財と観光を除いたベースでも同+4.1%となるなど、いずれも目標を上回っており、物価上昇の動きが確認されている(注2)。また、2025年10-12月の実質GDP成長率は前期比年率+3.21%と2四半期ぶりの高い伸びとなり、足元の景気は好調に推移していることが確認されている(注3)。これを受けて、ブロック総裁をはじめとするRBAの理事会メンバーは、3月会合での利上げの可能性を示唆するなど「タカ派」姿勢の強さがうかがえた。しかし、公的需要が景気のけん引役となっているうえ、在庫の積み上がりが下支えしており、景気の実態は統計ほど強くない可能性がある。その一方、2月末のイスラエルと米国によるイランへの軍事行動をきっかけとする中東情勢の不安定化を受けて、原油価格は高止まりしており、景気と物価の両面で影響が出ることが懸念される。なお、オーストラリアは原油や天然ガスの純輸出国であり、原油価格の上昇は交易条件の改善を通じて景気を押し上げることが期待される一方、事態が長期化すれば物価上昇が需要の重しとなり、景気を下押しするリスクがある。したがって、金融市場においてはRBAがどのような判断を下すかが注目された。

会合後に公表された声明文では、今回の判断について「5(25bpの利上げ)対4(据え置き)」と僅差で決定したことが明らかにされている。そして、物価動向について「2025年後半から著しく上昇した」としたうえで、「2月会合以降も生産能力への圧力が強まる動きがみられる」ほか「中東情勢の悪化に伴う燃料価格の上昇が続けばインフレに拍車がかかる」との認識を示した。そして、「短期的なインフレ期待はすでに高まり、インフレ率が目標を上回る状況が従来の想定より長く続く重大なリスクがあると判断した」とした。生産能力への圧力について「2025年後半の需要が強まったことを反映している」としつつ、「失業率は想定を若干下回り、労働力の未活用率は依然低い」ほか、「不動産市況は大幅に上昇したが、2026年初めにかけてやや鈍化している」との見方を示した。市場環境についても「やや引き締まっているが、その度合いについては不透明」との認識を示したうえで、足元の金利上昇については「中東情勢の悪化によるインフレ懸念が金融政策に影響を与えるとの期待を反映したもの」との見方を示している。景気や物価の見通し、金融政策の引き締め度合いについて「重大な不確実性がある」としたうえで、「世界的には上下双方のリスクがある」としつつ、「物価上昇と不確実性が長期化すれば、主要貿易相手のみならず、オーストラリアの景気の足を引っ張る要因となり得る」との考えを示している。そして、「中東情勢は依然極めて不透明だが、想定されるシナリオの下で国内外のインフレをさらに押し上げる可能性がある」としたうえで、「インフレ率が当面の間、目標を上回り推移する可能性が高いと判断し、インフレ期待を含めてリスクは一段と上振れ方向に傾いている」として、利上げは適切との見方を示した。先行きについても「データと見通し、リスク評価を注視しつつ、世界経済や金融市場の動向、内需、物価、労働市場の見通しに細心の注意を払い、物価安定と完全雇用の実現に向けて必要な措置を講じる」と2月会合と同じ文言を載せており、追加利上げを排除しない考えを示した。

会合後に記者会見に臨んだRBAのブロック総裁は、今回の決定について「ガソリン価格の上昇が後押ししたわけではない」とする一方、「インフレのリスクは上向きに傾いている」との見方を示した。そのうえで、「金利水準はインフレ率を目標域に回帰させる観点で十分に高くはない」としつつ、会合そのものについて「非常に活発な議論が行われた」ことを明らかにした。会合での協議について「5月会合まで金利を据え置くべきか否かが議論された」としたうえで、「政策の方向性について異論はなく、タイミングが議論対象となった」、「すべての委員はインフレが高過ぎるとの認識で一致」、「反対票を投じた委員も最終的に利上げが必要との認識を持っている」とした。議論の内容について「中東情勢を巡る不確実性が主要テーマになった」としたうえで、「インフレの上振れリスクは雇用の下振れリスクより大きい」との認識を示す一方、「景気後退や失業率の大幅な悪化は避けたい」とした。今回の利上げ決定について「住宅ローンを抱える人々に辛いことは理解している」としつつ、「過剰な需要を抑えることができなければ、企業はコストや価格に転嫁することになる」として理解を求めた。そして、「中東情勢を巡るリスクについて、必要であれば方針変更を躊躇うことはない」としたうえで、「今回の評決が割れたことは、それだけ議論が活発に行われたことを意味する」とした。先行きの政策運営について「今回の利上げは政策スタンスを示唆するものではない」としつつ、「金利の道筋は不透明」とした。他方、物価の行方について「豪ドル高はインフレ抑制に資する」との見方を示す一方、「インフレ抑制のために負の需給ギャップを生み出す必要はない」との見方を示した。足元の金利水準について「中立レンジの中間にある」との認識を示したうえで、「インフレ期待は依然安定している」、「50bpの利上げは大きい」とした。そして、政策運営について「総需要を抑制する必要があり、その一部は個人消費となる必要がある」として引き締め姿勢を強める考えを示した。RBAが今回利上げを決定したことを受けて、金融市場では5月会合で追加利上げに動く可能性は低下したとの見方が広がると見込まれる。さらに、足元では中東情勢の悪化を理由に「有事の米ドル買い」の動きが強まったことも豪ドル相場の上値を抑えている。このため、当面の豪ドル相場は引き続き上値の重い展開が見込まれる一方、日本円に対しては米ドル相場の動向、日本銀行の政策運営の行方に左右される状況が続くであろう。

注1 2月3日付レポート「豪中銀が2年3ヶ月ぶり利上げ、タカ派堅持で追加利上げも」

注2 2月25日付レポート「オーストラリアは1月もインフレ確認、RBAはタカ派傾斜を強めるか」

注3 3月4日付レポート「オーストラリア、景気加速を確認も、早期利上げは見込みにくい」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹