- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トルコ中銀、ますます「暴走」に歯止めが掛からない展開へ

- Asia Trends

-

2022.10.21

アジア経済

原油

アジア金融政策

トルコ経済

為替

国際的課題・国際問題

ウクライナ問題

トルコ中銀、ますます「暴走」に歯止めが掛からない展開へ

~外貨の資金繰りが不安ななか、持続不可能な政策継続により同国経済の不透明感は一層高まろう~

西濵 徹

- 要旨

-

- 足下の世界経済は景気減速が意識される一方、世界的なインフレを受けた米FRBなどのタカ派傾斜は世界的なマネーフローに影響を与える展開が続く。トルコは経済のファンダメンタルズが脆弱である上、インフレ昂進にも拘らずエルドアン大統領の圧力の下で中銀は利下げに動く無茶苦茶な政策運営が続き、リラ相場は最安値を更新してきた。こうした状況でも中銀は20日の定例会合で3会合連続の利下げに動き、利下げ幅も150bpに拡大して一段の金融緩和を決定するなど、世界的に引き締めの動きが広がるなかで逆走を加速させた。さらに、次回も同程度の利下げを実施して利下げサイクルの終了を示唆するなど一段の利下げに含みを持たせた。外貨の資金繰りに不安があるなか、持続不可能な政策運営は先行き転換を余儀なくされるか景気減速に陥るかという厳しい状況を招く可能性があり、同国経済を巡る不透明感は高まるであろう。

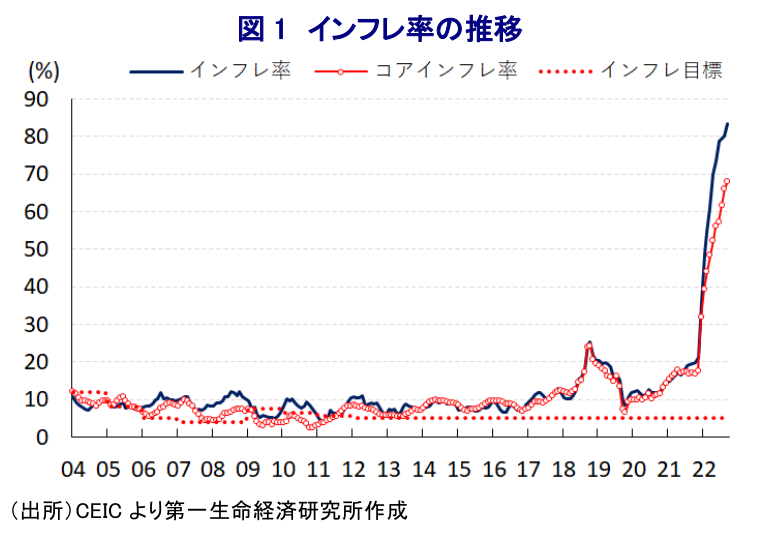

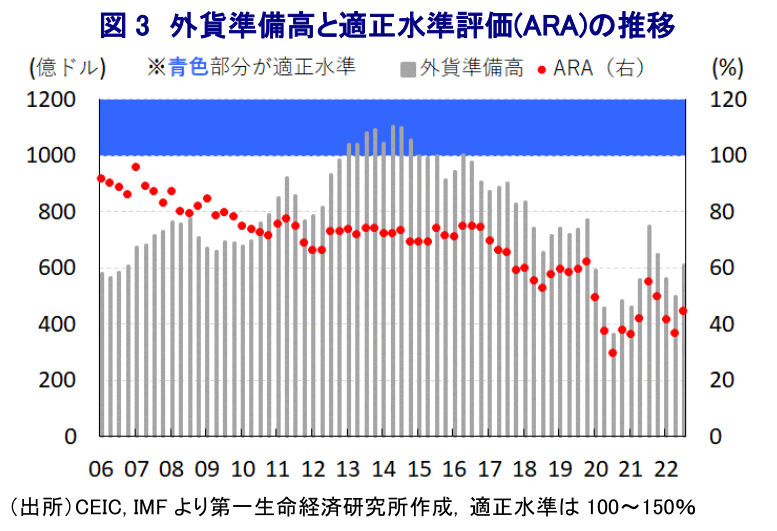

足下の世界経済を巡っては、中国による『ゼロ・コロナ』戦略への拘泥が中国経済のみならずサプライチェーンを通じて世界経済の足かせとなっているほか、商品高による世界的なインフレを受けた米FRB(連邦準備制度理事会)など主要国中銀のタカ派傾斜により欧米景気も頭打ちの動きをみせるなど、全体的に景気減速が意識される状況にある。また、米FRBなど主要国中銀のタカ派傾斜の動きは世界的なマネーフローに影響を与えるとともに新興国からの資金流出を招いており、なかでも経済のファンダメンタルズ(基礎的条件)の脆弱な新興国では流出の動きが強まる傾向がある。トルコは経常赤字と財政赤字の『双子の赤字』に加えてインフレも常態化するとともに、外貨準備も過小であるなど経済のファンダメンタルズが極めて脆弱であり、国際金融市場の動揺に際して常に資金流出圧力が強まる事態に直面してきた。2018年には、元々ファンダメンタルズが脆弱ななかで外交関係の悪化を受けた資金流出がリラ相場の暴落を招き国際金融市場の動揺に発展する『トルコ・ショック』のきっかけとなるなど同国は『火種』を抱える展開が続いてきた。他方、商品高による世界的なインフレの動きは同国でも食料品やエネルギーなど生活必需品を中心とするインフレを招いているにも拘らず、同国では『金利の敵』を自任するエルドアン大統領の圧力により中銀は昨年末にかけて断続的な利下げ実施に追い込まれ、リラ相場は再び大幅に暴落した。これを受けて、中銀はリラ相場の防衛を目的にトルコ国内に居住するトルコ国民のリラ建定期預金のハードカレンシーに対する価値を保全する実質的な米ドルペッグを発表してリラ相場は一旦落ち着きを取り戻した(注1)。しかし、その後はウクライナ情勢の悪化による商品市況の上振れを受けたインフレ昂進にも拘らず、エルドアン大統領の圧力を受ける形で中銀は金融緩和を維持する姿勢をみせたことで落ち着きを取り戻したリラ相場は一転ジリ安の展開をみせてきた。こうした状況の一方、足下の同国経済はリラ安と行動制限緩和を受けた外国人観光客数の底入れによる外需拡大に加え、ウクライナ情勢の悪化を受けたロシア人富裕層の逃避資金の流入のほか、政府主導の賃金の大幅引き上げなどなど家計支援策も追い風に内需も押し上げられるなど、景気拡大の動きが続いている。(注2)他方、商品市況の上振れに加え、リラ安による輸入物価上昇を受けてその後のインフレは一段と昂進しているものの、中銀は8月の定例会合で8会合ぶりの利下げに動き(注3)、先月の定例会合でも2会合連続の利下げを行うなど経済学の定石では考えられない動きをみせてきた(注4)。なお、トルコはウクライナ情勢を巡ってロシア、ウクライナ双方の仲介役を買って出るほか、国連と共同でウクライナ国内に滞留した穀物の輸出再開に尽力するなどの動きをみせており、外交関係の悪化を理由にしたリラ安のリスクは大きく後退している。しかし、政策運営の拙さを理由にその後のリラ相場は昨年末の暴落時に記録した最安値を更新するなどジリ安の展開をみせており、商品市況の一服にも拘らず直近9月のインフレ率は前年比+83.45%と一段と加速する状況が続いてきた。こうした状況にも拘らず、中銀は20日に開催した定例会合において政策金利である1週間物レポ金利を3会合連続で引き下げるとともに、引き下げ幅を150bpに拡大して10.50%とする一段の金融緩和を決定するなど、米FRBなど主要国のみならず世界的に中銀による引き締めの動きが広がるなかで『逆行』の動きを加速させている。ただし、中銀は利下げを行う一方、物価抑制を目的に金融機関に対して輸出業者や中小企業など以外への貸出抑制を図るといった景気に『ブレーキ』を掛ける動きをみせるなど難しい対応を迫られている。また、定例会合直前の今月18日に中銀は外貨預金に義務付ける証券保全比率の引き上げ(3→5%)を発表するとともに今後も追加措置を示唆するなど、政府及び中銀が主導する『リラ化戦略』を後押ししつつ外貨預金からリラ建預金への転換を促すことでリラ安阻止を目指す動きをみせていた。ただし、エルドアン大統領の相次ぐ『助言』も影響して一段の利下げに動かざるを得ない事態に直面している。会合後に公表した声明文では、世界経済について「地政学リスクの高まりによる景気減速が続いている」とする一方、同国経済は「年前半は力強く景気が拡大したが、年後半は外需が弱含みするほか、エネルギー価格の高止まりによる貿易相手国の景気後退懸念が経常収支を巡るリスクを招く」とした上で、「資金動向を注視しつつマクロプルーデンス政策を強化する」との考えを示すが、現実的には金融引き締めの可能性は完全に無くなったと捉えられる。また、足下の物価動向についても「地政学リスクによるエネルギー価格の上振れ、経済のファンダメンタルズに基づかない価格形成、世界的な供給制約に拠るもの」との従来の考えを維持するとともに、先行きも「紛争解決プロセスや持続可能な物価及び金融安定化策の強化でディスインフレプロセスが始まる」との従来からの見方を維持している。さらに、今回の決定について「世界経済の不確実性や地政学リスクが高まるなかで成長のモメンタムと雇用拡大を維持するには金融緩和環境を維持することが重要」とする前回と同じ理由を挙げるとともに、先行きの政策運営について「インフレの恒久的な低下と中期目標の実現を示唆する指標が確認されるまで、リラ化戦略の枠組のなかで利用可能な手段をすべて行使する」との従来の姿勢を維持したが、ポリシーミックスは完全に破たんしている。そして、会合後には政策運営に関連して「次回会合において同様の措置を実施して利下げサイクルを終了させることを検討した」として、来月も150bpの大幅利下げを行うことで政策金利を9.00%とする考えを示すなど、エルドアン大統領の意のままに政策運営がなされている様子がうかがえる。こうした無茶苦茶な政策運営の背後では、UAE(アラブ首長国連邦)や中国、カタール、韓国との通貨スワップ協定にも拘らず外貨準備の減少が続いており、IMF(国際通貨基金)が国際金融市場の動揺への耐性として示す適正水準評価(ARA:Assessing Reserve Adequacy)も「適正水準(100~150%)」を大きく下回るなど外貨資金繰りを巡る不安は尽きない。今後も米FRBなど主要国中銀のタカ派傾斜が続くなか(注5)、持続不可能な政策運営が維持されることにより、先行きは政策転換を迫られるか景気後退に陥るかという厳しい状況に追い込まれる可能性にこれまで以上に注意が必要になることは避けられない。

注1 1月21日付レポート「トルコリラの落ち着きは本物か、それとも「嵐の前の静けさ」か」

注2 9月1日付レポート「トルコ、外需と家計支援策が景気けん引も、物価抑制の兆しはみえず」

注3 8月19日付レポート「トルコ中銀の「暴走特急」は再出発!」

注4 9月26日付レポート「「暴走特急」に薪をくべるトルコ中銀」

注5 9月27日付レポート「新興国が通貨危機に陥る懸念は高まっているか?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹