- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 「暴走特急」に薪をくべるトルコ中銀

- Asia Trends

-

2022.09.26

アジア経済

原油

アジア金融政策

トルコ経済

為替

ウクライナ問題

「暴走特急」に薪をくべるトルコ中銀

~大統領の指示に従わざるを得ない反面、裏では「ブレーキ」を掛けるなど対応に苦慮する動きも~

西濵 徹

- 要旨

-

- トルコ中銀は22日の定例会合で2会合連続の利下げ実施を決定した。足下の世界経済は全体として減速が意識されるなか、国際金融市場では米FRBなど主要国中銀のタカ派傾斜を受けて経済のファンダメンタルズの脆弱な新興国に資金流出が集中する動きがみられる。トルコでは商品市況の上振れや通貨リラ安に伴う輸入物価の押し上げも重なり、足下のインフレは中銀目標と大きく乖離した推移が続く。こうした状況にも拘らず中銀は「金利の敵」を自任するエルドアン大統領の圧力に屈した格好である。ただし、中銀は利下げに動く一方で物価抑制を目的に貸出抑制に動くなど、景気に対するアクセルとブレーキを両踏みする対応を迫られている。外貨準備高は依然金融市場の動揺への耐性に乏しい状況が続いており、同国経済を取り巻く状況は一段と難しいものとなることは避けられそうにないと捉えられる。

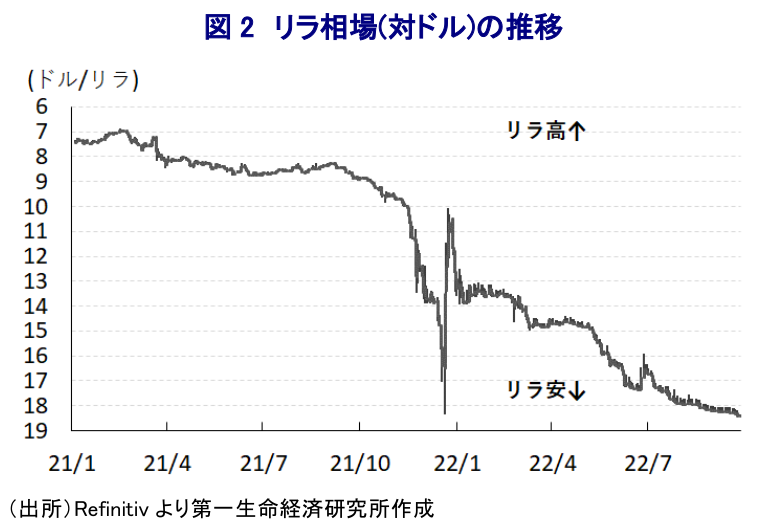

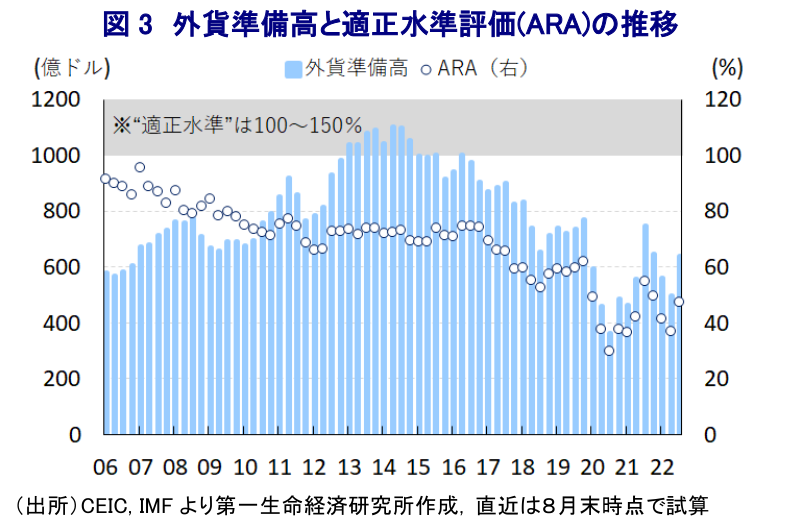

足下の世界経済は、中国による『ゼロ・コロナ』戦略への拘泥が中国景気の足かせとなる動きが続いている上、幅広い商品市況の上振れによる世界的なインフレを受けて米FRB(連邦準備制度理事会)など主要国中銀はタカ派傾斜を強めて欧米など主要国景気も下振れするなど、全体的に頭打ちが意識される状況にある。他方、米FRBなど主要国中銀のタカ派傾斜は国際金融市場におけるマネーフローに影響を与えており、経済のファンダメンタルズ(基礎的条件)の脆弱な新興国に資金流出の動きが集中する動きがみられる(注1)。2013年の米FRBのバーナンキ議長(当時)による量的緩和政策の縮小示唆発言をきっかけとする国際金融市場の動揺(テーパー・タントラム)では、経済のファンダメンタルズが極めて脆弱な5ヶ国(フラジャイル・ファイブ)に資金流出の動きが集中したが、トルコは経常赤字と財政赤字の『双子の赤字』、インフレの常態化を理由にその一角となった経緯がある。昨年以降の同国においては、原油などエネルギー資源の市況底入れの動きが輸入増を通じて経常赤字幅を拡大させるとともに物価上昇圧力が強まり、金融市場における通貨リラ相場の調整は輸入物価を通じてインフレを昂進させた。こうした状況にも拘らず、中銀は昨年末にかけて4会合連続の利下げに動いたほか(注2)、年明け以降も中銀はインフレの上振れにも拘らず緩和姿勢を維持した。結果、昨年末にかけてのリラ相場の暴落を受け、中銀はリラ相場の防衛を目的にトルコ国内に居住するトルコ国民によるリラ建定期預金に対してハードカレンシーへの価値を保全する実質的な米ドルペッグに動いてリラ相場は一旦落ち着きを取り戻したものの(注3)、その後の中銀による緩和維持を受けてリラ相場は再び調整の動きを強めた。さらに、中銀は足下のインフレが一段と昂進しているにも拘らず先月の定例会合において8会合ぶりとなる利下げを決定するなど、経済学の定石では考えられない動きに再び舵を切った(注4)。中銀のこうした動きは、予てより『金利の敵』を自任するエルドアン大統領が中銀に対して利下げ実施に向けた圧力を強めてきた流れを反映したものと捉えられる。他方、上述のように米FRBなど主要国中銀がタカ派傾斜を強めるなか、中銀によるこれらの流れに逆行した動きは一段の資金流出を引き起こすことが懸念されるとともに、リラ相場のじり安に繋がることで一段のインフレ昂進を招くことが警戒されてきた。こうしたなか、中銀は22日に開催した定例会合において政策金利(1週間物レポ金利)を2会合連続で100bp引き下げて12.00%とするなど、一段の金融緩和に動く決定を行った。足下の同国景気を巡っては、リラ安を追い風とする外国人観光客数の堅調な流入、ウクライナ情勢の悪化を受けたロシア人富裕層などの逃避資金が景気を押し上げる状況が続く一方(注5)、物価高による実質購買力への下押し圧力の高まりは景気の足かせとなる懸念が高まっている。こうした状況に加え、エルドアン大統領の意向も今回の判断を大きく左右したと捉えられる。なお、会合後に公表した声明文では、世界経済について「地政学リスクが経済活動の足かせになっている」、「食糧面の制約要因は緩和しているが、世界的な物価高は続いている」、「主要国中銀の政策運営を巡って金融市場との認識の乖離が続いている」との見方を維持した。一方、同国経済について「今年前半は力強い成長がみられたが、7月以降弱含みが示唆される」とした上で「エネルギー価格の高止まりと貿易相手国の景気後退の懸念は経常収支を巡るリスクを招く」とし、「資金動向を注視しつつマクロプルーデンス政策を強化する」との文言は維持するも、前回会合同様に金融引き締めの可能性を放棄したと捉えられる。また、足下の物価上昇は「地政学リスクによるエネルギー価格の上昇、経済のファンダメンタルズに基づかない価格形成、世界的な供給制約に拠る」としつつ、先行きは「紛争解決プロセスや持続可能な物価及び金融安定化策の強化によりディスインフレプロセスが始まる」とする従来の見方を維持した。その上で「世界経済の不確実性や地政学リスクが高まるなかで成長のモメンタムと雇用拡大を維持すべく金融緩和環境を維持することが重要」として今回の追加利下げを正当化するとともに、金利水準も「現在の見通しの下で適切」とする考えを改めて維持した。先行きの政策運営については「インフレの恒久的な低下と中期目標の実現を示唆する指標が確認されるまで、リラ化戦略の枠組のなかで利用可能な手段をすべて行使する」とのこれまでの考えを維持したが、現行のポリシーミックスは完全に破たんしたと捉えられる。なお、中銀は前回会合においてインフレが昂進するなかで異例の利下げに踏み切ったものの、金融機関に対して輸出業者や中小企業などを除いた部門への貸出抑制に動いており、物価抑制を目的に景気に対して『ブレーキ』を掛ける動きをみせるなど難しい対応を迫られている。また、国際金融市場の動揺に対する耐性の観点から過小状態が続く外貨準備を巡っては、UAE(アラブ首長国連邦)や中国、カタール、韓国との通貨スワップ協定の締結を受けて増加する動きがみられるものの、依然としてIMF(国際通貨基金)が示す適正水準を大きく下回るなど心許ない状況は変わっていない。エルドアン政権はウクライナ問題を巡り関係国の間に立つ動きをみせており、外交問題をきっかけにリラ相場が暴落する懸念は後退しているものの、経済政策の拙さは世界的にみても極めて突出した状況にあることを勘案すれば、先行きの同国経済を取り巻く状況はこれまで以上に厳しさが増す展開が続くであろう。

注1 8月30日付レポート「FRBパウエル議長の言う「何らかの痛み」は新興国にどう影響する?」

注2 2021年12月17日付レポート「トルコ中銀の「逆走」はまだまだ続きそうだ...」

注3 1月21日付レポート「トルコリラの落ち着きは本物か、それとも「嵐の前の静けさ」か」

注4 8月19日付レポート「トルコ中銀の「暴走特急」は再出発!」

注5 9月1日付レポート「トルコ、外需と家計支援策が景気をけん引も、物価抑制の兆しはみえず」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

メキシコペソ、上値を抑える材料は引き続き多い ~実質金利の縮小に加え、実体経済の不透明感など、上昇余地の乏しい展開となるか~

新興国経済

西濵 徹

関連テーマのレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

フィリピン中銀のレモロナ総裁、緊急利上げの可能性に言及 ~ペソ安圧力へのけん制か、日本が主導する「パワーアジア」の取り組み加速は重要に~

アジア経済

西濵 徹

-

インドを襲う「トリプル安」、当局と市場との「神経戦」が続く ~ルピー安定には利上げが必至も副作用も多く、株式や債券市場への影響も警戒される~

アジア経済

西濵 徹