- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トルコリラの落ち着きは本物か、それとも「嵐の前の静けさ」か

- Asia Trends

-

2022.01.21

アジア経済

新型コロナ(経済)

原油

アジア金融政策

トルコ経済

為替

トルコリラの落ち着きは本物か、それとも「嵐の前の静けさ」か

~当局の取り組みは有効性に疑問、状況が一変する可能性には引き続き注意が必要な展開~

西濵 徹

- 要旨

-

- 足下の国際金融市場では、米FRBの「タカ派」傾斜による米ドル高が新興国へのマネーフローに影響を与えることが懸念されている。トルコは経済のファンダメンタルズが極めて脆弱な上、外交問題も理由にリラ相場は調整してきた。さらに、インフレ昂進にも拘らず中銀は利下げを実施してリラ相場の調整が進んだ。政府はリラ相場の安定へリラ建預金の米ドルペッグという「奇策」、外貨準備の拡充へUAEとの通貨スワップなどに動いた。ただし、政府によるリラ相場安定策については有効性に不透明なところが多いのが実情と言える。

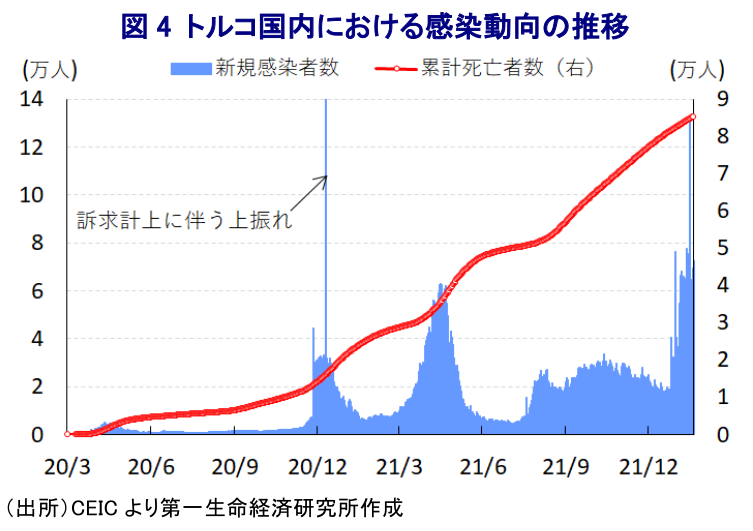

- 他方、政府のなりふり構わぬ対応により足下でリラ相場のボラティリティは低下している。ただし、金融市場では利下げ観測がくすぶるほか、政府の奇策の影響を懸念する向きもくすぶる。なお、中銀は20日の定例会合で5会合ぶりに政策金利を据え置き、利下げ局面は「小休止」している。エルドアン大統領は先行きのインフレ鈍化とそれに伴う金利低下を見込んでおり、政策の行方は依然不透明である。さらに、足下ではオミクロン株による感染動向が急激に悪化しており、対外収支の改善の動きが一変する可能性に要注意と言える。

- ここ数年のリラ相場は対外関係も悪材料となっており、エルドアン大統領はウクライナ問題に関与する考えをみせる一方、仮にスタンドプレーにより関係がこじれれば、リラ相場にとって逆風となるリスクも考えられる。

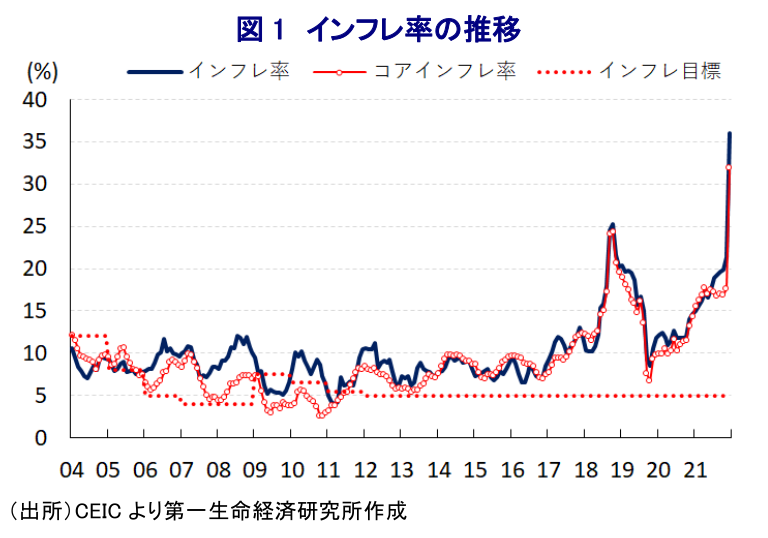

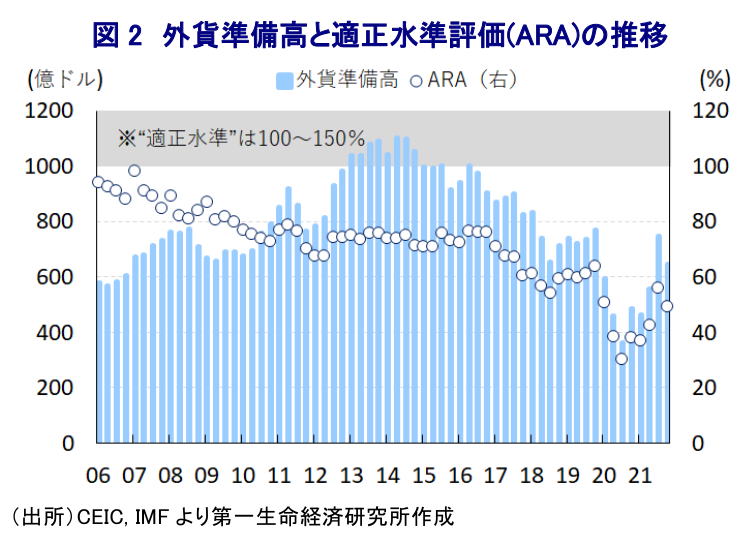

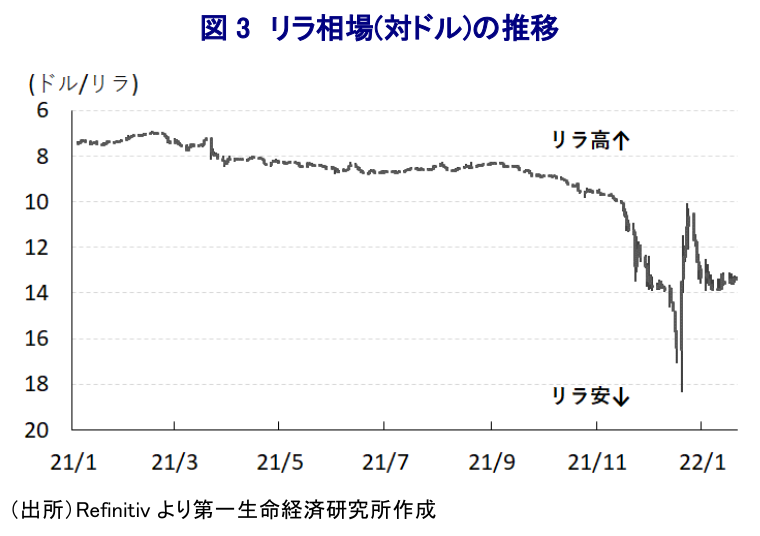

足下の国際金融市場においては、米FRB(連邦準備制度理事会)による『タカ派』傾斜を背景とする米ドル高を受けて、新型コロナ禍対応を目的とする全世界的な金融緩和を追い風にした『カネ余り』の手仕舞いが進み、新興国へのマネーフローに変化が出ることを警戒する向きが出ている。なかでも経常赤字を抱えるなど資本が過小状態にある新興国にとっては、資金流入の先細り、ないし流出に転じることは幅広い経済活動の足かせになるとともに、自国通貨安は輸入物価を通じてインフレ圧力を増幅させることが懸念される。なお、足下の世界経済は新型コロナ禍からの回復が進んでいる一方、主要産油国(OPECプラス)は協調減産を小幅に縮小させる漸進的な対応を続けており(注1)、国際原油価格は上昇傾向を強めるなど世界的にインフレ懸念を招く一因となっている。その結果、原油などエネルギー資源を海外からの輸入に依存する新興国では、対外収支が悪化するとともにインフレが顕在化するなど、経済のファンダメンタルズ(基礎的条件)の脆弱さが増しており、国際金融市場の動向に晒されやすくなっている。トルコは経常赤字と財政赤字の『双子の赤字』に加え、慢性的にインフレ状態にあるなど経済のファンダメンタルズが脆弱であり、過去には米FRBの金融引き締め局面に際して資金流出圧力が強まり、通貨リラ相場は混乱する事態に見舞われた経緯がある。さらに、ここ数年のトルコでは対米関係の悪化をはじめとする外交問題に加え、インフレが昂進するなかでも中銀はエルドアン大統領の『圧力』に屈する形で利下げを実施するなど独立性を脅かす動きが続いていることも、リラ相場を下落させてきた。さらに、中銀は昨年末にかけてインフレが加速するなかでも4会合連続となる利下げ実施に動くなど、経済学の『定石』では考えられない対応をみせたため、上述のような国際金融市場を取り巻く環境変化も相俟ってリラ相場に対する調整圧力を増幅させた(注2)。こうした動きも影響して、昨年12月のインフレ率は前年比+36.1%に大きく加速しているほか、中銀が重視するコアインフレ率(除く食料品及びエネルギー、金)も同+31.9%とインフレ目標(5%)を大きく上回る事態となっている。なお、政府は昨年末にリラ相場の安定を図ることを目的に、トルコに居住する国民によるリラ建定期預金を対象にハードカレンシーに対する価値を政府が補償するという、リラ建定期預金の実質的な米ドルペッグという『奇策』を発表した(注3)。なお、こうした奇策を受けて調整が続いたリラ相場は一転底入れする動きがみられるなど一定の成果を上げたとみられる一方、金融市場においてはリラ相場が反転した背後で国有銀行や政府機関などが為替介入に動いたとの見方もくすぶる。さらに、政府は政策金利の引き下げにより企業部門の資金調達コストの抑制を目指すとともに、リラ建預金の米ドルペッグ実施によりリラ相場の安定を図るという『二兎を追った』とみられる。しかし、その背後では銀行が預金争奪戦の様相を強めるなかで金利が上昇する動きが確認されるなど資金調達コストが押し上げられており、国際金融市場では追加利下げが意識されてリラ相場は上値の重い展開が続くなどその目論見は外れた(注4)。よって、政府はその後に預金保護の対象を企業による外貨建預金や金預金に広げるとともに、エルドアン大統領も国民や企業に対してリラ保有を呼び掛けるなどの動きを積極化させている。また、当局の為替介入に伴う外貨準備高の減少に対応すべく、UAE(アラブ首長国連邦)中銀とディルハム建で640億リラ(約50億ドル)の通貨スワップ協定を締結したが、ハードカレンシーでないディルハム建の通貨スワップ協定による効果は極めて不透明と言える。

ただし、奇策により底入れしたリラ相場はその後も調整圧力がくすぶる展開が続いてきたものの、足下では当局によるなりふり構わぬリラ相場の安定化策なども影響してボラティリティが低下する動きがみられるなど、一定程度効果を上げている。他方、昨年末以降のリラ相場の混乱を受けて金融機関の間ではリラ取引から撤退する動きが相次ぐなど、流動性が極めて薄くなっていることが相場の安定化を招いているとの指摘もある。また、国際金融市場においては政府によるリラ建預金に対する保護策の対象が定期預金に限られているため、その満期が集中する時期にかけては当局が為替介入を余儀なくされるとの見方がくすぶる。さらに、年明け以降もエルドアン大統領は足下のインフレ昂進について「トルコ経済の実態を反映しておらず、政府の措置を通じて『不当な』物価上昇の重石は出来るだけ早く緩和する」と述べたほか、その後も「リラ相場は緩やかに安定し、金利も同様に低下する」、「リラ相場のボラティリティの低下に満足しており、インフレを巡る『泡』も近く取り除かれるなど低下寸前の状況にある」との見方を示してきた。また、中銀は12月の定例会合で過去の利下げによる影響を再評価する考えを示したことを受けて、20日に開催した定例の金融政策委員会では政策金利である1週間物レポ金利を5会合ぶりに14.00%に据え置き、利下げ局面の『小休止』に動いた。会合後に公表された声明文では、世界経済について「新たな変異株による感染拡大と地政学リスクの増大により下振れリスクが高まるなど不確実性が高まっている」との見方を示す一方、同国経済は「堅調な外需に支えられるとともに、内需も堅調に推移している」とした上で、「経常収支の改善が進んで物価安定や国内の資金需給動向の改善に資する」との見通しを示した。また、足下で上振れする物価動向については「リラ相場の不健全な動きに加え、国際商品市況の上昇など供給要因による歪みが影響している」とした上で、「今後はベース効果や当局による政策対応によりディスインフレプロセスが進む」との見通しを示しつつ、「過去の利下げの影響を監視しつつ、物価安定の実現に向けてリラ相場の安定を優先させるべく包括的な政策枠組の見直しに着手している」との対応を示唆した。先行きについては「物価安定の実現に向けてインフレ率の恒常的な低下により中期目標(5%)に達するまでは強力なディスインフレ効果を維持すべくあらゆる政策手段を断固行使する」との文言を維持する一方、実質金利のマイナス幅が急拡大していることを勘案すれば、額面通りに受け取ることは難しい。さらに、このところの急激なリラ安を追い風とする輸出拡大に加え、外国人観光客数の拡大によるサービス収支の改善は経常収支の改善を促している一方、足下では国際原油価格の上昇を理由に貿易収支は悪化しているほか、先月末以降は新たな変異株(オミクロン株)の感染が急拡大しており、状況が一変する可能性が高まっている。上述のように中銀の政策運営に対する不透明感もくすぶるなか、現時点においてリラ相場が安定を取り戻したと判断するのは些か早計と言える。

さらに、上述したようにここ数年のリラ相場を巡っては、対米関係の悪化をはじめとする外交関係に揺さぶられる展開が続いてきたが、足下においてはウクライナを巡る問題がロシアと欧米諸国との間の地政学リスクとなるなか、NATO(北大西洋条約機構)加盟国であるトルコはロシア、ウクライナ双方と良好な関係を築いていることをてこに、エルドアン大統領は首脳会談の開催を提案するなど緊張緩和に関与する考えを示している。様々な『ドア』を通じて関係改善に向けた取り組みが重層的に進められることは望ましい一方、エルドアン大統領の下でトルコはNATO加盟国ながらロシア製地対空防衛ミサイルシステム(S400)を導入するなど関係亀裂に繋がる動きをみせてきたことを勘案すれば、『スタンドプレー』が新たな火種を起こすリスクもくすぶる。仮にそうした懸念が顕在化すれば、リラ相場にとって新たな悪材料となる可能性にも留意する必要がある。

注1 1月5日付レポート「OPECプラス、2022年2月も現状維持(日量40万バレルの協調減産縮小)を継続」

注2 2021年12月17日付レポート「トルコ中銀の「逆走」はまだまだ続きそうだ...」

注3 2021年12月21日付レポート「トルコ、リラ建預金の「実質的な米ドルペッグ」という奇策を発表」

注4 1月4日付レポート「トルコ政府の「奇策」は反ってリラ相場に火を注いでしまった可能性も」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹