- HOME

- レポート一覧

- 経済分析レポート(Trends)

- フィリピン中銀、ペソ相場の最安値更新など苦境に直面、追加利上げに追い込まれる

- Asia Trends

-

2022.09.22

アジア経済

新型コロナ(経済)

原油

アジア金融政策

フィリピン経済

為替

フィリピン中銀、ペソ相場の最安値更新など苦境に直面、追加利上げに追い込まれる

~中銀は追加対応に含みも、物価高と金利高の共存など景気の不透明要因は山積している~

西濵 徹

- 要旨

-

- フィリピン中銀は22日に開催した定例会合において、翌日物借入金利を7月の緊急会合を含む5会合連続で引き上げて4.25%とする決定を行った。米FRBなど主要国中銀のタカ派傾斜から資金流出によるペソ安に直面するなか、商品高によるインフレ昂進も重なり、中銀は5月以降断続的な利上げを迫られてきた。しかし、足下ではペソ相場は最安値を更新するなど一段と厳しい状況に直面しており、中銀は一段の金融引き締めに動くとともに、物価抑制へ追加対応に含みを持たせた。外貨準備高は金融市場の動揺に充分耐え得る水準にあるが、物価高と金利高の共存は内需の足かせとなるなど景気の不透明要因は山積している。

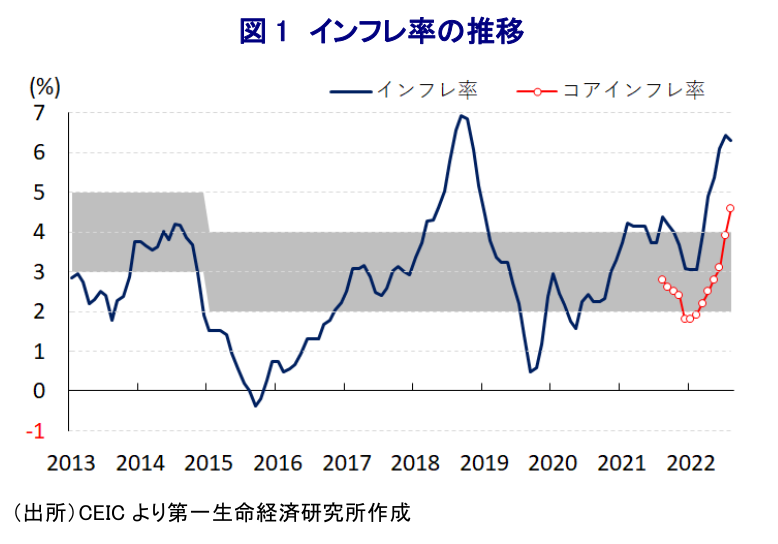

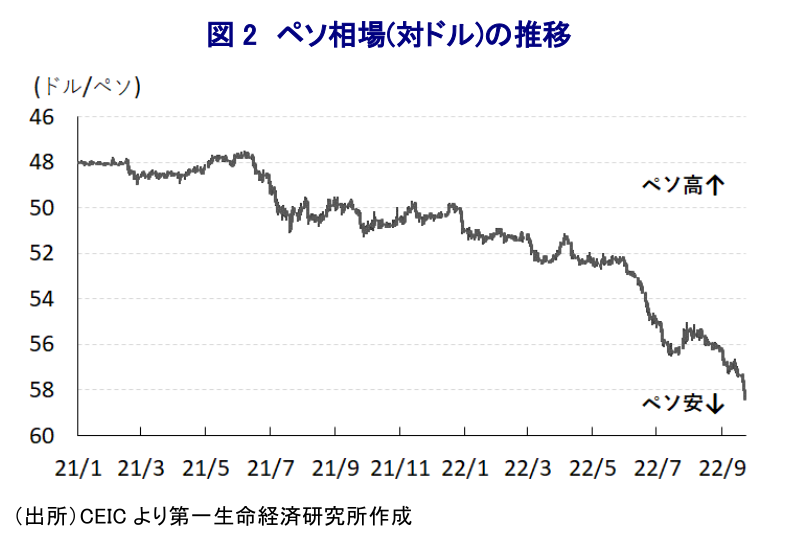

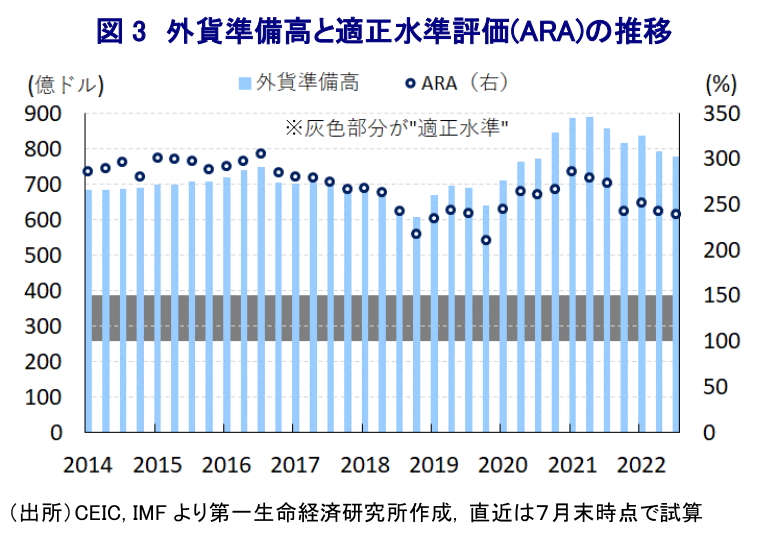

フィリピンでは6月にフェルディナンド・マルコス・ジュニア政権が発足した。同政権を巡っては、選挙戦を通じて政策綱領を公表しないなど政策運営を巡る不透明感が高まったものの、経済政策を担う閣僚にはドゥテルテ前政権の政策を担ったテクノクラートが据えられるなど、不透明感は払しょくされた。他方、発足直前には政権内でマルコス大統領とサラ・ドゥテルテ=カルピオ副大統領との間で主導権争いが露呈するなど(注1)、こうした動きが政策運営に悪影響を与えるか否かに注目が集まった。この背景には、物価高と海外経済の不透明感の高まりを理由に足下の景気に急ブレーキが掛かるとともに、実質GDPの水準も依然コロナ禍前を下回るなど、同国はASEAN(東南アジア諸国連合)内でも景気回復が遅れていることがある(注2)。よって、政府は感染拡大の一服を受けて経済活動の正常化を進めているほか、国境再開に動くなど景気回復を後押しする動きを強める一方、商品市況の上振れを受けて食料品やエネルギーなど生活必需品を中心にインフレが顕在化している。また、商品高による世界的な物価高を受けて米FRB(連邦準備制度理事会)など主要国中銀はタカ派傾斜を強めており、国際金融市場では経済のファンダメンタルズ(基礎的条件)が脆弱な新興国に資金流出が集中する動きがみられる。フィリピンでは、商品高に伴う輸入増が経常赤字の拡大に繋がっているほか、コロナ禍対応に加え、足下では物価抑制を目的とする財政出動も重なり財政状況も厳しさを増すなど、経済のファンダメンタルズは脆弱さを増している。資金流出に伴う通貨ペソ安は輸入物価を通じて一段のインフレ昂進を招く懸念があり、中銀は5月及び6月と立て続けの利上げ実施を決定したものの、米FRBとの『タカ派度合い』の違いを理由にペソ安に歯止めが掛からない展開が続いた。新政権発足に併せて中銀は新総裁が就任するなど体制が入れ替わる動きがみられたが、その直後に中銀は政策金利を75bp引き上げる緊急利上げに動いたほか(注3)、先月の定例会合でも政策金利を追加で50bp引き上げるなどタカ派姿勢を維持する動きをみせた(注4)。しかし、その後も米FRBなど主要国中銀が一段とタカ派傾斜を強めるとの見方を反映して、同国のみならず新興国を取り巻く状況は一段と厳しさを増しており(注5)、足下のペソ相場は過去最安値を更新するなどペソ安に歯止めが掛からない事態に直面している。こうした事態を受け、中銀は22日に開催した定例会合において翌日物借入金利を50bp引き上げて4.25%とする決定を行った。会合後に公表した声明文では、物価動向について「幅広く上昇圧力が続き、2次的なインフレ圧力も続くと見込まれる」とした上で、インフレ見通しを「2022年は+5.6%、23年は+4.1%、24年は+3.0%」と従来見通し(2022年は+5.4%、23年は+4.0%、24年は+3.2%)から今年及び来年を上方修正する一方、「2024年にはインフレを巡るリスクバランスは均衡する」として再来年を下方修正した。また、景気動向について「内需は堅調さが続くと見込まれる」としつつ、「インフレ見通しの抑制に向けた行動が必要」とした上で、「インフレ目標に一致した道筋に導くには必要な対応をすべて講じる用意がある」とするなど、一段の金融引き締めに含みを持たせる姿勢をみせた。なお、ペソ安が進行する背後では外貨準備高の減少ペースが加速するなど為替介入に動いている可能性はあるものの、足下の外貨準備高の水準はIMF(国際通貨基金)が国際金融市場の動揺への耐性の有無を示す適正水準評価(ARA:Assessing Reserve Adequacy)に照らせば依然適正水準を大きく上回るなど、金融市場の動揺への耐性は充分と捉えられる。他方、足下の同国経済はコロナ禍前を下回るなど回復が道半ばの状況にあるなか、今後は物価高と金利高の共存が経済成長のけん引役である家計消費など内需の足かせとなることは避けられず、中銀が一段の対応を迫られる可能性を勘案すれば、先行きの同国景気には不透明要因が山積していると考えられる。

注1 6月21日付レポート「フィリピン、次期政権は経済政策に期待も「コンビ仲」は大丈夫?」

注2 8月9日付レポート「フィリピン、物価高に加え、海外経済の不透明感で景気に急ブレーキ」

注3 7月15日付レポート「フィリピン中銀・新総裁、異例だらけの就任早々の緊急利上げ」

注4 8月18日付レポート「フィリピン中銀、先月の緊急大幅利上げに続いて追加利上げに動く」

注5 8月30日付レポート「FRBパウエル議長の言う「何らかの痛み」は新興国にどう影響する?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最新レポート

-

韓国・輸出は半導体をけん引役に底入れが続く(Asia Weekly(4/29~5/2)) ~自動車輸出額、米国向け輸出額は月次ベースで過去最高を更新するなど輸出を押し上げる~

アジア経済

西濵 徹

-

利下げ余地に言及したフィリピン中銀が直面する「内憂外患」とは ~生活必需品のインフレ、米ドル高によるペソ安に加え、中国による「経済的威圧」の影響にも懸念~

アジア経済

西濵 徹

-

タイ・セター政権が内閣改造、経済や外交で成果をあげられるか ~金融政策を巡る政府と中銀の対立解消、ミャンマー和平仲介交渉などでの成果を目指している模様~

アジア経済

西濵 徹

-

「米ドル一強」で新興国は苦境に直面も、コロンビア中銀は利下げ ~実質金利の大幅プラスや原油相場が利下げを後押しするも、政治、経済ともに見通しは立ちにくい~

新興国経済

西濵 徹

-

アルゼンチン中銀、前回の利下げから2週間で追加の「ステルス」利下げ ~中銀はインフレ鈍化に自信、政府もショック療法に自信も、貧困層拡大による社会不安懸念もくすぶる~

新興国経済

西濵 徹

関連レポート

-

利下げ余地に言及したフィリピン中銀が直面する「内憂外患」とは ~生活必需品のインフレ、米ドル高によるペソ安に加え、中国による「経済的威圧」の影響にも懸念~

アジア経済

西濵 徹

-

タイ・セター政権が内閣改造、経済や外交で成果をあげられるか ~金融政策を巡る政府と中銀の対立解消、ミャンマー和平仲介交渉などでの成果を目指している模様~

アジア経済

西濵 徹

-

中国経済は需要低迷も生産拡大が続く「非合理」な様相を強める ~需給ギャップによるデフレやデフレの輸出による世界経済の混乱などリスク要因は山積している~

アジア経済

西濵 徹

-

ベトナム共産党、国家主席に続いて国会議長も辞任の異常事態 ~「反腐敗・反汚職」を旗印にした政治闘争はいよいよ党中枢を揺るがす事態に発展も~

アジア経済

西濵 徹

-

トルコ中銀、物価下落まで引き締め継続の意思も、市場の反応は ~中銀や政府は正統的な政策への意思を強調も、エルドアン大統領の「胸の内」への警戒はくすぶる~

アジア経済

西濵 徹