- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 足下の中国経済は「内憂外患」の様相を一段と強めている

- Asia Trends

-

2022.09.09

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

ロシア経済

為替

ウクライナ問題

足下の中国経済は「内憂外患」の様相を一段と強めている

~外需は景気回復のけん引役となりにくいなか、国内を取り巻く状況にも不透明感が山積する展開~

西濵 徹

- 要旨

-

- 年明け以降の中国では、当局のゼロ・コロナ戦略への拘泥が景気に急ブレーキを掛ける一因となった。行動制限の緩和により一旦は景気の底入れが期待されたが、その後も感染が確認され、行動制限が課される動きが広がり企業マインドは下振れしている。インフレ懸念も企業マインドの足かせとなる難しい状況が続く。

- 商品高による世界的なインフレが世界経済の足かせとなるなか、8月の輸出額は前年比+7.1%と伸びが鈍化しており、頭打ちの動きが強まっている。他方、当局のコロナ禍対応や記録的猛暑による電力不足が生産活動の足かせとなるなか、輸入額も前年比+0.3%と輸出同様に頭打ちしている。こうした状況の一方、ロシアとの貿易は輸出入双方で底入れしている。ウクライナ情勢の激化を受けて欧米などが対ロ経済制裁を強化するなか、その背後で中国とロシアは経済関係の深化を図っていることを反映していると捉えられる。

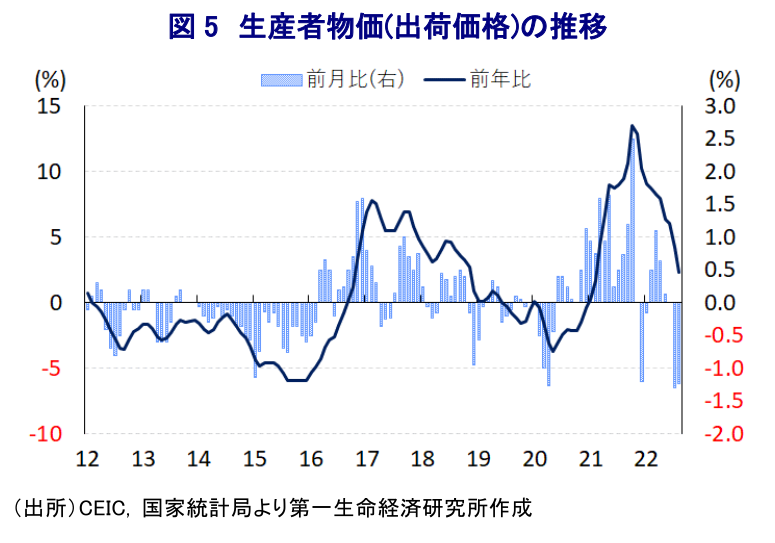

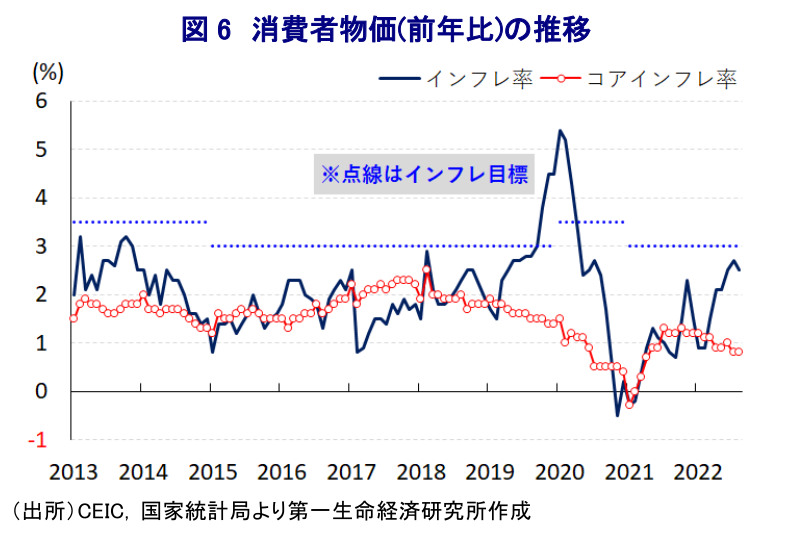

- 他方、商品市況の底入れ一服の動きは企業部門におけるインフレ圧力の後退に繋がり、8月の生産者物価は調達(前年比+4.2%)、出荷(同+2.3%)とともに鈍化している。こうした川上段階の物価下落を反映して8月の消費者物価も前年比+2.5%と鈍化しており、景気回復の遅れも重なりインフレ圧力は後退している。中銀は景気下支えに向けて金融緩和に動いたが、金融政策の方向性の違いは人民元安によるインフレ昂進を招く可能性がある一方、内・外需双方に不透明感がくすぶるなど政策対応は困難さを増している。

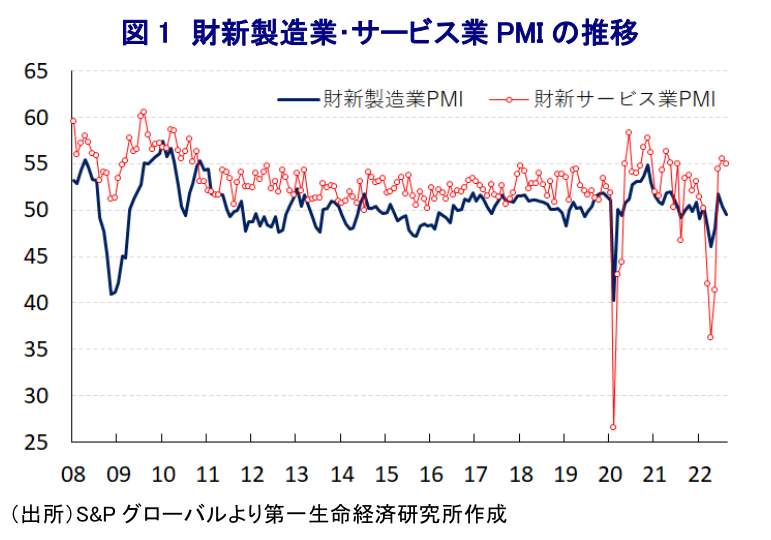

年明け以降の中国では、感染力の強い変異株によるコロナ禍の再燃に直面するなか、当局は引き続き徹底した検査実施と陽性者の隔離のほか、感染拡大に際して事実上の都市封鎖(ロックダウン)など強力な行動制限も辞さない『ゼロ・コロナ』戦略に拘泥した結果、4-6月の実質GDP成長率は前期比年率▲10.0%と大幅マイナス成長になったと試算されるなど深刻な景気減速に陥った(注1)。景気に急ブレーキが掛かる一因となった最大都市の上海市などを対象とする都市封鎖が解除されたことを受けて、混乱したサプライチェーンの修復が進み、その後の企業マインドは底入れするなど景気の持ち直しが期待される動きがみられた。なお、中国国内では中国製のみながらワクチン接種が進んでいるものの、人口に対する総陽性者数は他国と比較して低いなど集団免疫にほど遠い状況にある上、地方部などの医療インフラの脆弱さへの警戒感もくすぶるなか、当局はゼロ・コロナ戦略の旗を降ろすことが出来ない状況にある。よって、その後も感染が確認される度に検査や隔離のほか、強力な行動制限が課される展開が続いており、足下においては広東省深圳市や遼寧省大連市、天津市、四川省成都市など地域の製造業のハブとなる都市で感染が確認され、都市封鎖が再開されるなど経済活動への悪影響が避けられなくなっている。さらに、今夏は記録的猛暑と少雨を理由とする電力不足が顕在化しており、水力発電に対する依存度が高い重慶市や四川省などで電力不足を理由に工業用電力の計画停電が実施されたため、製造業を中心とする生産活動に悪影響が出ている。結果、政府(国家統計局)が公表した8月の企業マインド統計は、製造業で引き続き好不況の分かれ目となる水準で推移しているほか、サービス業も建設業も下振れするなど再び景気の頭打ちを示唆する動きが確認されたほか(注2)、民間統計においても企業マインドは製造業、サービス業ともに低下するなど景気の頭打ちを示唆する動きがみられる。行動制限の再開によるサプライチェーンの混乱に加え、企業マインドの悪化を受けて幅広い分野で雇用調整圧力がくすぶるなど、商品高による世界的なインフレを受けて同国においても生活必需品を中心とするインフレが顕在化するなか、景気回復の足を引っ張ることが懸念される。

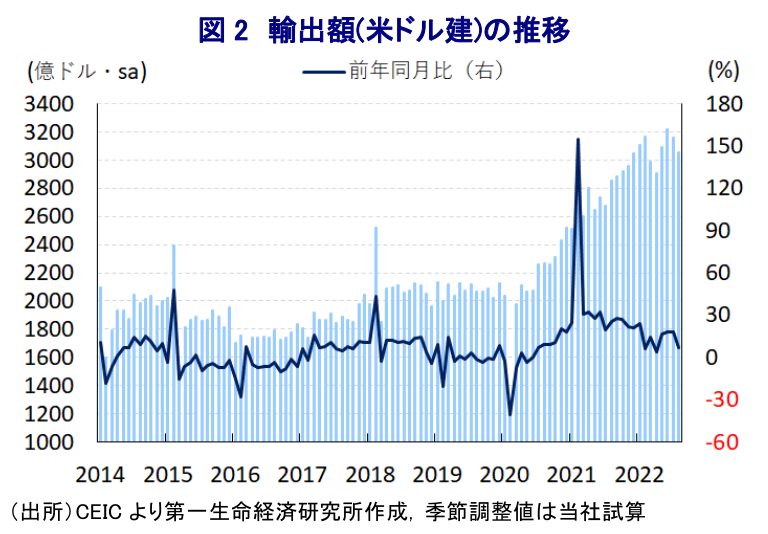

過去の中国景気の回復局面においては、欧米など主要国をはじめとする世界経済の拡大の動きが外需を押し上げるなど、外需が景気回復のけん引役となる動きがみられた。しかし、足下においては昨年来のコロナ禍の回復に加え、年明け以降はウクライナ情勢の悪化による供給懸念も重なり幅広い商品市況が上振れしており、世界的にインフレが顕在化する動きがみられる。さらに、世界的なインフレを受けて米FRB(連邦準備制度理事会)やECB(欧州中央銀行)はタカ派傾斜を強めるなど、物価高と金利高の共存が景気に冷や水を浴びせる懸念が高まっており、すでに足下において先進国の企業マインドはサービス業を中心に下振れして景気減速が意識される状況にある。こうした動きを反映して、8月の輸出額は前年同月比+7.1%と前年を上回る伸びとなるも前月(同+18.0%)から鈍化しているほか、当研究所が試算した季節調整値に基づく前月比も2ヶ月連続で減少している上、中期的な基調も減少傾向に転じるなど頭打ちしている。ウクライナ情勢の悪化を受けて欧米などがロシアに対する経済制裁を強める一方、中国はロシアと接近する動きを強めるなかでロシア向け(前年比+26.5%)は引き続き堅調な推移をみせているほか、感染一服による経済活動の正常化の動きが広がっていることを反映してASEAN(東南アジア諸国連合)向け(同+25.1%)など新興国向けは底堅い動きが続いている。一方、商品高による原材料価格の上昇を巡って輸出財への価格転嫁の動きが広がるなか、景気減速懸念の高まりも影響して米国向け(前年比▲3.8%)に大きく下押し圧力が掛かっているほか、日本向け(同+7.7%)やEU(欧州連合)向け(同+11.1%)伸びも軒並み鈍化している上、保税地域である香港向け(同▲22.5%)も大きく下振れするなど外需への不透明感が高まる動きがみられる。また、米国のペロシ下院議長による台湾訪問を受けて中国政府は台湾に対する経済制裁の発動に動いており(注3)、台湾向け(前年比▲5.5%)も下振れするなど幅広く外需に下押し圧力が掛かっている。上述のように、当局のコロナ禍対応に加え、記録的猛暑により幅広く生産活動に下押し圧力が掛かっていることも輸出の足かせになっており、足下の中国経済にとっては外需が景気回復のけん引役とはなりにくくなっている様子がうかがえる。

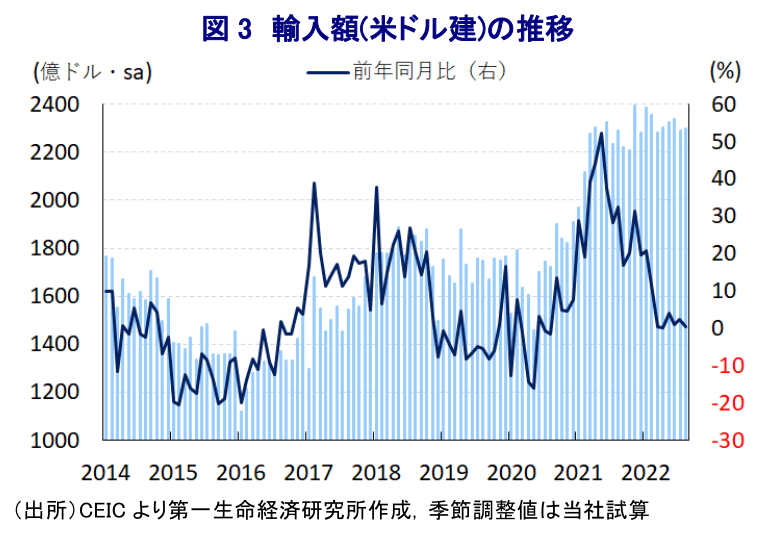

一方、8月の輸入額は前年同月比+0.3%と前月(同+2.3%)から伸びが一段と鈍化している上、前月比も2ヶ月連続の減少と試算されるとともに、中期的な基調も減少傾向で推移するなど輸出同様に頭打ちしている。なお、このところの幅広い商品市況の上振れの動きを反映して、多くの国で輸入額は高い伸びで推移する動きがみられるものの、年明け以降の中国の輸入額は伸びが鈍化する展開が続いており、輸入額に押し上げ圧力が掛かりやすいことを勘案すれば、輸入量は大きく下振れしている可能性が高いと見込まれる。財別では、国際的な価格下落に加えて、計画停電実施などによる在庫減少を受けて海外からの調達意欲が高まったことを反映して銅の輸入量(前年比+20.4%)は大きく伸びが加速しているほか、電力不足解消に向けた需要拡大の動きを反映して石炭の輸入量(同+5.0%)も4ヶ月ぶりに前年を上回る伸びに転じるなど、一部に需要が底入れする動きがみられる。一方、当局のコロナ禍対応などを理由とする燃料需要の低迷などを反映して、製油所の操業停止や稼働率の低下が進んでいることを受けて原油の輸入量(前年比▲9.4%)や石油製品の輸入量(同▲35.4%)は前年を大きく下回る推移が続くなど、需要は弱含んでいる。さらに、記録的猛暑による生産活動の制限に加え、当局のコロナ禍対応を受けた建設需要の低迷などが重石となる形で鉄鉱石の輸入量(前年比▲1.3%)も2ヶ月ぶりに前年を下回る伸びに転じるなど下振れしているものの、港湾における鉄鉱石在庫は高水準で推移するなどダブついていることを勘案すれば、先行きも一段と下押し圧力が掛かる可能性はくすぶる。また、中国にとって最大の大豆の輸入元であるブラジルでの天候不順による大豆価格の上振れを受けて、大豆の輸入量(前年比▲24.5%)も大きく下振れするなど、鉱物資源のみならず飼料用穀物に対する需要も弱含んでいる。そして、上述のように生産活動が下振れしていることを反映して半導体の輸入量(前年比▲19.5%)も大幅に前年を下回る推移が続いており、足下における生産活動の現場は極めて厳しい状況に直面している様子がうかがえる。なお、欧米などはロシアに対する経済制裁を強化するなど関係を薄める動きがみられる一方、ロシアからの輸入額(前年比+59.3%)の伸びは一段と加速している。ロシアは欧米向けの輸出減を補うべく中国向け輸出などでは国際価格から一定程度割り引いた価格で売り渡していることを勘案すれば、中国の原油をはじめとするエネルギー資源や穀物などの輸入は相当量に達していると考えられる。欧米などの対ロ経済制裁を巡っては、ロシアの銀行がSWIFT(国際銀行間通信協会)から排除される一方、多くのロシアの銀行は中国人民銀行による人民元建て国際銀行間決済システム(CIPS)に接続する動きがみられるなか、輸出入双方でロシアとの関係が深化する動きに繋がっているとみられる(注4)。

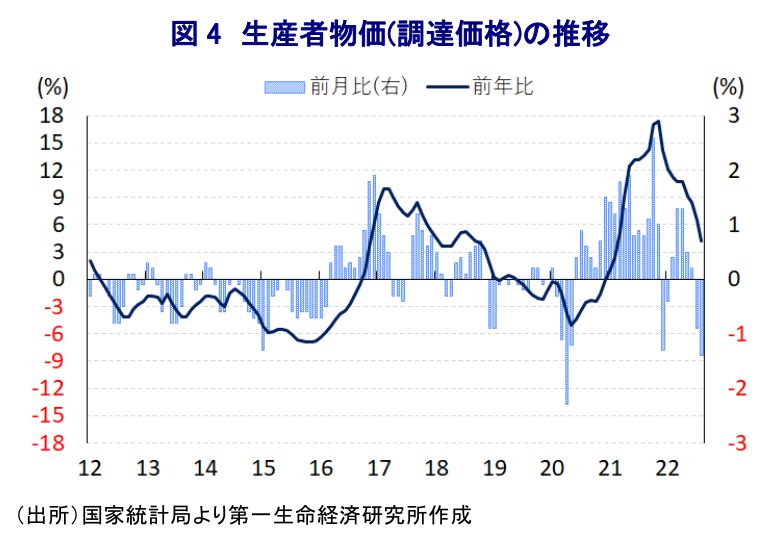

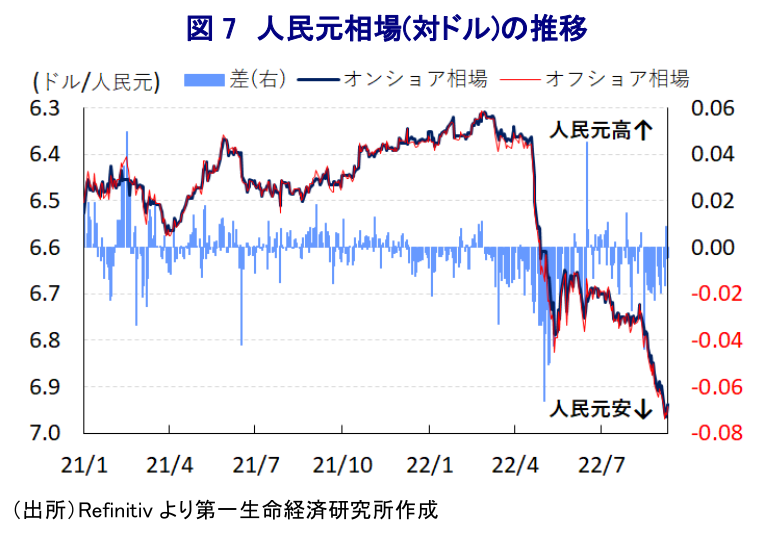

なお、足下では世界経済を巡る不透明感が高まっていることを反映して、底入れしてきた国際商品市況は頭打ちしており、国際的な商品高に直面してきた企業部門にとっては物価上昇圧力の後退が期待される。こうした動きを反映して8月の生産者物価(調達価格)は前年同月比+4.2%と前月(同+6.5%)から鈍化して2021年2月以来となる低い伸びとなっており、前月比も▲1.4%と前月(同▲0.9%)から2ヶ月連続で下落するなど、川上段階において物価上昇圧力が後退している様子がうかがえる。燃料関連や非鉄金属関連のみならず、化学原料関連など幅広く原材料価格が低下する動きが確認されており、幅広くインフレ圧力が後退していると捉えられる。さらに、上述のように原材料価格に下押し圧力が掛かる動きが確認されていることを反映して、8月の生産者物価(出荷価格)も前年同月比+2.3%と前月(同+4.2%)から鈍化して2021年2月以来の低い伸びとなっているほか、前月比も▲1.2%と前月(同▲1.3%)から2ヶ月連続で下落するなど、原材料価格の低下を受けて製品価格に下押し圧力が掛かっている。原材料価格の低下を反映して加工関連を中心とする資本財や中間財の出荷価格に下押し圧力が掛かる動きがみられるほか、消費財の出荷価格にも下押し圧力が掛かっており、なかでも耐久消費財の出荷価格は再び下落基調を強めるなど、需要回復の遅れが続いている上、価格競争が激化していることも追い風に原材料価格の上昇による価格転嫁が難しい一方で、原材料価格の低下に際して出荷価格に下押し圧力が掛かりやすくなっているとみられる。このように川上段階での物価上昇圧力の後退を受けて、8月の消費者物価は前年同月比+2.5%と前月(同+2.7%)から鈍化して2ヶ月ぶりの伸びとなっているほか、前月比も▲0.1%と前月(同+0.5%)から3ヶ月ぶりの下落に転じている。原油などエネルギー資源価格の調整を反映してガソリン(前月比▲4.7%)などエネルギー価格に下押し圧力が掛かる一方、飼料用穀物価格の高止まりを受けて豚肉(同+0.4%)などの肉類や卵(同+3.1%)は上昇が続いている上、野菜(同+2.0%)など生鮮品も価格上昇が続くなど、生活必需品の物価はまちまちの動きをみせる。なお、食料品とエネルギーを除いたコアインフレ率は前年同月比+0.8%と前月(同+0.8%)と同じ伸びで推移しているほか、前月比は+0.0%と前月(同+0.1%)から上昇ペースが鈍化するなどインフレ圧力が後退している。川上段階における出荷価格の下落を反映して消費財価格に下押し圧力が掛かっているほか、雇用調整圧力がくすぶるとともに、景気回復の遅れも反映してサービス物価も伸び悩む展開が続いている。ただし、足下の国際金融市場においては米FRBやECBなど主要国中銀のタカ派傾斜を反映して新興国に資金流出圧力が掛かりやすくなっている上(注5)、先月に中銀(中国人民銀行)は政策金利の引き下げを決定するなど金融政策の方向性は逆を向いており(注6)、資金流出に伴う人民元安は輸入物価を通じた一段のインフレ昂進を招く懸念が高まっている。足下の中国経済を巡っては、上述のように外需、内需双方に下押し圧力が掛かる動きがみられるなか、政策対応はこれまで以上に困難さが増す展開が続くであろう。

注1 7月15日付レポート「中国、4-6月成長率は前年比+0.4%、前期比年率▲10.0%と急ブレーキ」

注2 8月31日付レポート「中国、党大会まで1ヶ月半と政治の季節が近付くも、コロナ禍は続く」

注3 8月3日付レポート「ペロシ米下院議長の台湾訪問、米中関係や東アジア情勢への影響は」

注4 8月8日付レポート「ウクライナ情勢悪化の背後でロシアと中国の関係深化は着実に進展」

注5 8月30日付レポート「FRBパウエル議長の言う「何らかの痛み」は新興国にどう影響する?」

注6 8月23日付レポート「中国も「逆走状態」に突入も、物価高や人民元安を理由に慎重な対応が続く」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹