- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国、4-6月成長率は前年比+0.4%、前期比年率▲10.0%と急ブレーキ

- Asia Trends

-

2022.07.15

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

ウクライナ問題

中国、4-6月成長率は前年比+0.4%、前期比年率▲10.0%と急ブレーキ

~当面の最悪期は過ぎ、金融市場は政策出動に期待も、「その後」に留意する必要性は依然高い~

西濵 徹

- 要旨

-

- 中国の「ゼロ・コロナ」戦略への拘泥は世界経済のリスク要因となっているが、先月以降は行動制限の緩和による経済活動の正常化が進むなど、当面の最悪期を過ぎている。ただし、4-6月の景気は下振れが避けられないとみられたなか、実質GDP成長率は前年比+0.4%、前期比年率ベースでは▲10.0%と大きく減速した。行動制限の影響を受けにくい農林漁業の生産は堅調を維持したが、製造業やサービス業で軒並み生産は下振れしており、昨年末から年明けにかけての景気回復の動きは「帳消し」状態になったと捉えられる。

- 6月単月の経済指標では、輸出額は前年比+17.9%と底入れするなど、世界経済の回復や行動制限の緩和が外需を押し上げたとみられる。鉱工業生産も前年比+3.9%と外需の堅調さに加え、サプライチェーンの回復も生産活動を押し上げている。他方、小売売上高(名目ベース)は前年比+3.1%と4ヶ月ぶりのプラスに転じたが、実質ベースではマイナスが続いている可能性が高い。補助金政策や大規模セールが繰り越し需要を押し上げた可能性はあるが、雇用不安や物価高は家計消費の足かせとなる状況は続く。また、企業の設備投資需要のみならず、不動産投資も弱含む展開が続いており、足下の景気回復は力強さを欠く展開が続く。

- 中国当局は今後、財政及び金融政策による景気下支えに動く可能性は高く、金融市場にも期待する向きは大きい。しかし、主要国中銀のタカ派傾斜に伴い中国の投資妙味が低下するなか、一段の低金利政策は資金流出を惹起させる可能性がある。さらに、過度な政策支援は短期的に景気回復を促す一方、過剰債務懸念が再燃する可能性を勘案すれば、その後の対応がこれまで以上に困難になることに留意が必要である。

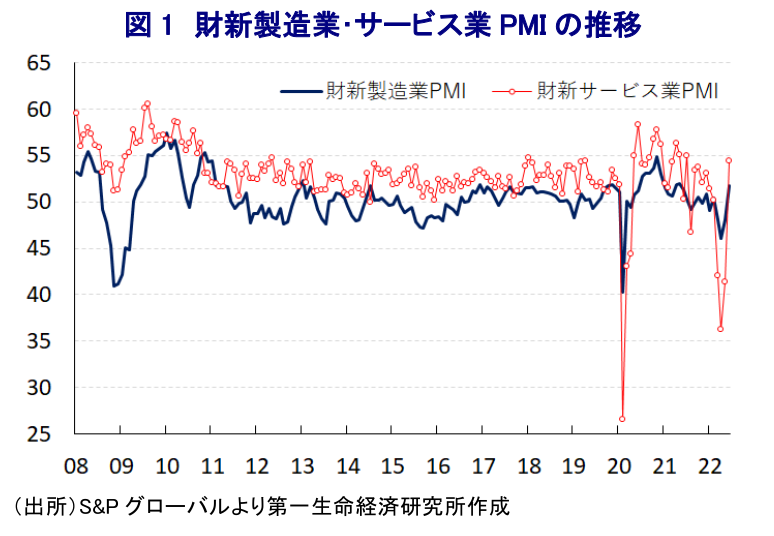

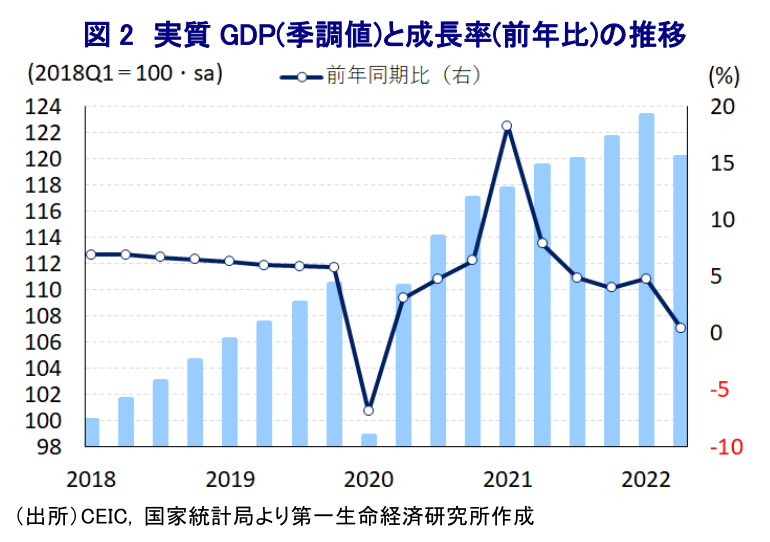

このところの世界経済を巡っては、欧米など主要国を中心にコロナ禍からの回復が続く一方、中国当局の『ゼロ・コロナ』戦略への拘泥は中国経済の足を引っ張るとともに、サプライチェーンの混乱を通じて世界的に経済活動の足かせとなる動きがみられるなど、中国の動向に揺さぶられる展開が続いている。なかでも最大都市の上海市において約2ヶ月に亘って実施された都市封鎖(ロックダウン)では、世界最大の貨物量を誇る上海港における通関手続きが滞るとともに、多くの都市において全体的ないし部分的な都市封鎖が実施されて幅広く経済活動が制限されたため、企業マインドはコロナ禍の影響が最も色濃く現われた一昨年初め以来となる低水準に下振れするなど、景気に急ブレーキが掛かった。なお、先月初めには上海市での都市封鎖が事実上解除されるとともに、首都北京市でも経済活動の正常化が進んでいるほか、これらの以外の都市においても行動制限を緩和する動きが広がったことも重なり、6月の企業マインドは製造業、サービス業ともに大きく上振れするなど早くも景気の底入れが確認されている。ただし、4-6月ベースでは製造業、サービス業ともに2020年1-3月以来となる低水準となるなど景気減速が避けられないとみられた。事実、4-6月の実質GDP成長率は前年同期比+0.4%と前期(同+4.8%)から鈍化して2020年1-3月(同▲6.9%)以来の低い伸びに留まるとともに、前期比(季節調整値)も▲2.6%と前期(同+1.4%)から9四半期ぶりのマイナス成長に転じている。前期比年率ベースでは当期は▲10.0%と二桁マイナス成長になったと試算されるほか、実質GDPの水準も昨年7-9月以来の水準に留まったとみられるなど、上述の上海市での都市封鎖の実施などに伴い昨年末から年明け直後にかけての経済成長がすべて『帳消し』になったと捉えることが出来る。分野別の生産動向をみると、多くの都市で都市封鎖が実施されたことに伴うサプライチェーンの混乱が影響して製造業をはじめとする第2次産業の生産活動に下押し圧力が掛かったほか、経済活動の制限を受けて家計消費など内需に下押し圧力が掛かりサービス業をはじめとする第3次産業の生産も大きく下振れしている。一方、行動制限の影響を受けにくい農林漁業関連など第1次産業の生産は前期比でプラス成長を維持したと試算されるなど、業種ごとに対照的な動きをみせている様子が確認出来る。なお、中国当局は3月に開催した全人代(第13期全国人民代表大会第5回全体会議)において今年の経済成長率目標を+5.5%前後としたほか(注1)、その後も目標を据え置く姿勢を変えていないものの、今年前半の経済成長率は+2.5%に留まるなど目標を大きく下回っている。金融市場においては、中国当局が目標実現に向けて巨額の財政出動による景気下支えに動くとの見方が出ているものの、『ゼロ・コロナ』戦略の旗を掲げながら経済活動の活発化を図ることの難しさに加え、年前半の景気下振れも重なりそのハードルは極めて高いと判断出来る。

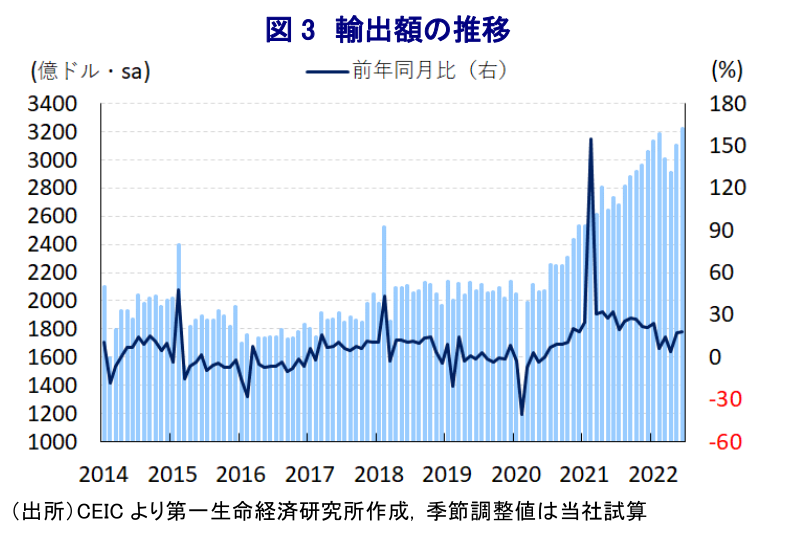

6月単月の経済指標の動きからは、中国経済が着実に底入れの動きを強めている様子がうかがえる。6月の輸出額は前年同月比+17.9%と前月(同+16.9%)から加速して2ヶ月連続の二桁の伸びとなっているほか、当研究所が試算した季節調整値に基づく前月比も2ヶ月連続で拡大しており、月次ベースの輸出額は過去最高を更新するなど底入れの動きを強めている。上述のように上海市での都市封鎖の解除に伴い上海港の通関手続きが回復したことに加え、経済活動の正常化の動きを反映してサプライチェーンの回復が図られたことも重なり、それまで滞っていた輸出の動きが円滑化したことも輸出額を押し上げているとみられる。国・地域別では、米国向け(前年比+19.3%)やEU(欧州連合)向け(同+17.1%)、日本向け(同+8.3%)など先進国向けを中心に底入れの動きが確認されるとともに、ASEAN(東南アジア諸国連合)向け(同+29.0%)や韓国向け(同+25.3%)、台湾向け(同+17.1%)などアジア新興国向けも軒並み拡大の動きを強めているほか、中南米向け(同+31.0%)やアフリカ向け(同+20.5%)なども高い伸びをみせるなど、世界経済の回復の動きが輸出を押し上げている様子がうかがえる。種類別でも、一般的な中国製品(前年比+24.4%)で高い伸びが続いているほか、輸入した素材及び部材による加工組立関連(同+8.5%)も伸びが加速するなど底入れしているほか、近隣諸国との間の国境貿易(同+20.0%)も4ヶ月ぶりに前年を上回る伸びに転じるなど経済活動の正常化が影響する動きがみられる一方、加工組立関連(同+4.4%)については伸びが鈍化しており、すべてが好調という訳ではないことに留意する必要がある。

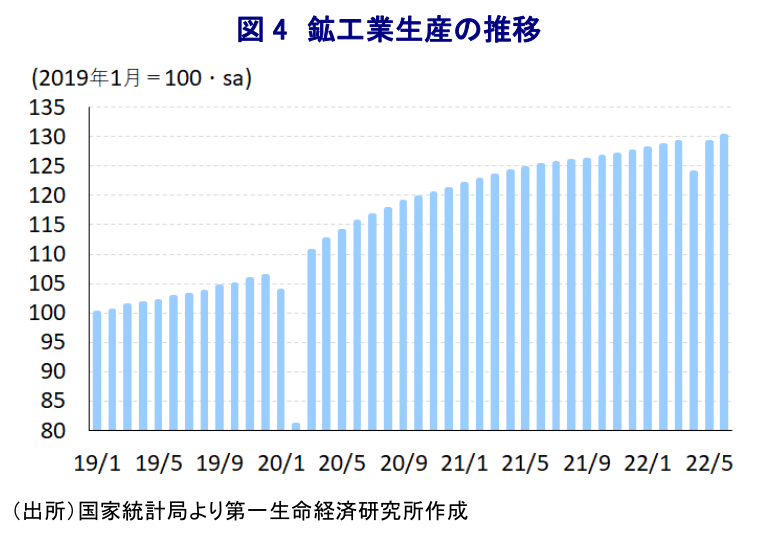

上述のように外需の底入れが進む動きが確認されるなか、6月の鉱工業生産は前年同月比+3.9%と前月(同+0.7%)から伸びが加速しており、前月比も+0.84%と前月(同+4.22%)からペースこそ鈍化するも2ヶ月連続で拡大しているほか、中期的な基調も拡大傾向に転じるなど底入れしている様子がうかがえる。なお、6月の生産水準は上海市をはじめとする全土で都市封鎖が実施される直前の3月の水準をわずかに上回っていると試算されるなど、足下においては4月以降における都市封鎖の影響を克服していると捉えられる。分野別では、経済活動の正常化を受けたサプライチェーンの回復の動きを追い風に製造業(前年比+3.4%)の生産が底入れしているほか、なかでもハイテク製造業(同+8.4%)で高い伸びが確認されるなど生産拡大をけん引しているほか、ウクライナ問題の激化を受けた国際商品市況の上振れも影響して鉱業部門(同+8.7%)の生産も底入れの動きを強めている。また、過去数ヶ月に亘って力強さを欠く展開が続いたエネルギー関連(前年比+3.3%)の生産も底入れの動きを強めており、幅広く経済活動の正常化が進んでいることを反映しているとみられる。主要財別では、低迷が続いた自動車生産が補助金による購買促進策を受けた新エネルギー車(前年比+120.8%)の上振れも追い風に6月は同+26.8%と大きく底入れしているほか、発電機(同+17.7%)も底入れの動きが確認出来る。一方、サプライチェーンの混乱による素材及び部材不足などが影響して集積回路(前年比▲10.4%)の生産は依然力強さを欠いているほか、スマートフォン(同▲6.8%)やマイコン(同▲1.3%)の生産なども前年を下回る推移が続くなど、行動制限の余波が続いている様子もうかがえる。また、中国当局がインフレ関連など公共投資の拡充による景気下支えに動くとの観測は根強いものの、粗鋼(前年比▲3.3%)や鋼材(同▲2.3%)、セメント(同▲12.9%)、板ガラス(同▲0.1%)など関連財の生産は軒並み前年を下回る推移が続いており、仮にそうした動きが具現化した場合においても、実際の生産活動への効果発現に時間を要することも考えられる。

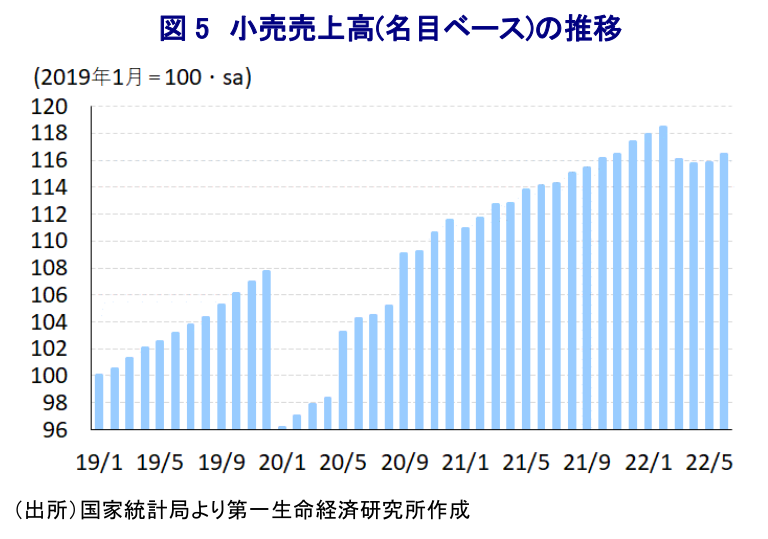

企業マインドの改善にも拘らず雇用の回復が遅れている一方(注2)、足下においてはウクライナ情勢の悪化に伴う供給懸念を受けて幅広く商品市況が上振れを受けて、中国国内でも食料品やエネルギーなど生活必需品を中心にインフレ圧力が強まるなど、家計部門の実質購買力に下押し圧力が掛かるうごきがみられるなど(注3)、家計消費を取り巻く環境は厳しさを増している。こうした状況ではあるものの、6月の社会消費支出(小売売上高)は名目ベースで前年同月比+3.1%と前月(同▲6.7%)から4ヶ月ぶりに前年を上回る伸びに転じるなど、底入れしている様子がうかがえる。なお、国家統計局は前月まで小売物価指数を元にした実質ベースの伸び率を公表していたものの、当月は小売物価高の伸びの公表に加えて実質ベースの伸び率も公表しておらず、自らにとって都合の悪い経済指標の公表を遅らせる傾向があることに注意する必要がある。5月の小売物価指数は前年比+3.3%であり、6月の消費者物価指数は5月から伸びが加速していることを勘案すれば、6月は伸びが加速していると見込まれるなど実質ベースでは依然前年を下回る伸びに留まっている可能性が高い。また、当月は新エネルギー車に対する補助金支給などを追い風に自動車販売(前年比+13.9%)が高い伸びとなったことが小売売上全体を押し上げている一方、自動車を除いたベースでは6月は同+1.8%と前月(同▲5.6%)から4ヶ月ぶりにプラスに転じるも回復の動きは道半ばの状況にあると捉えられる。なお、6月は大手EC(電子商取引)サイトの創業日に関連した大規模セールが実施されたため、化粧品(前年比+8.1%)や通信機器(同+6.6%)、日用品(同+4.3%)などで伸びが加速したほか、経済活動の正常化の動きを追い風に食料品(同+9.0%)や宝飾品(同+8.1%)も伸びが加速するなどペントアップ・ディマンド(繰り越し需要)の発現が押し上げに繋がった可能性はある。一方、建材(前年比▲4.9%)や家具(同▲6.6%)などの需要は前年を下回る推移が続くなど、住宅需要の弱さが家計消費の足かせとなる動きもみられるなど、過去の景気回復局面とは異なる動きもみられる。

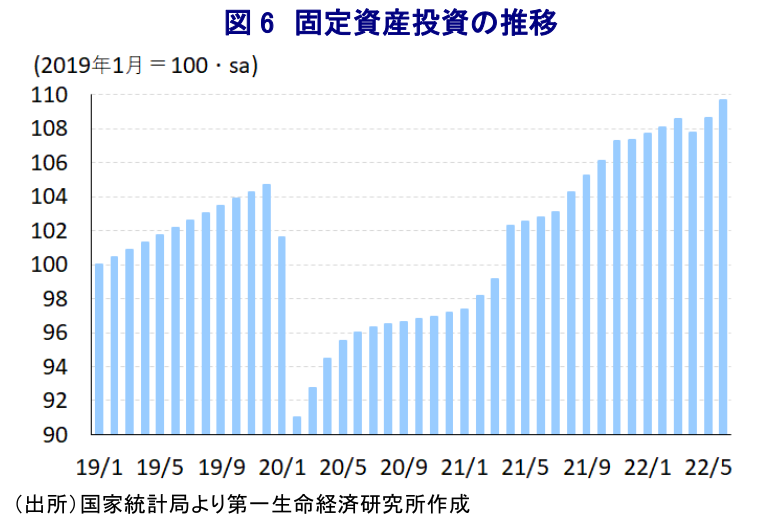

また、過去の景気回復局面においてはインフラ関連や不動産関連をはじめとする固定資本投資の拡大がそのけん引役となる動きがみられたものの、6月の固定資本投資は年初来前年比+6.1%と前月(同+6.2%)から伸びが鈍化している。ただし、当研究所が試算した単月ベースの前年比の伸びは6月が+5.9%と前月(同+4.6%)から加速しており、国家統計局が公表した季節調整値ベースの前月比も6月は+0.95%と前月(同+0.83%)から拡大ペースが加速するなど底打ちしている。なお、実施主体別では国有企業(年初来前年比+9.2%)の伸びが加速するなど投資のけん引役となっている一方、民間投資(同+3.5%)は対照的に伸びが鈍化しており、足下における投資拡大の動きは公的部門が中心となっている様子がうかがえる。対象別では、建設関連(年初来前年比+7.3%)は高い伸びが続くも頭打ちする動きがみられるほか、設備投資関連(同+2.4%)もともに伸びが鈍化するなど弱含んでいる様子がうかがえる一方、その他(同+4.3%)で伸びが加速する動きがみられるなど、足下における投資活動のけん引役は建設関連や設備投資関連以外にあると捉えられる。業種別では、電気機械関連(年初来前年比+36.7%)、一般設備関連(同+20.8%)、計算機・通信機関連(同+19.9%)、特殊機械関連(同+16.4%)などで高い伸びがみられるものの、その実態は極めて掴みにくくなっていると言える。また、ここ数年の中国経済は不動産投資に過度に依存する展開が続いてきたものの、6月は年初来前年比▲5.4%と3ヶ月連続のマイナスになるとともに前月(同▲4.0%)からマイナス幅も拡大している。当研究所が試算した単月ベースの前年比でも6月は▲9.3%と前月(同▲7.6%)からマイナス幅が拡大しており、調整圧力が一段と強まっている様子がうかがえる。こうした動きを反映して6月の不動産景気指数は95.40と前月(95.60)から▲0.20pt低下しているほか、住宅ローン金利の引き下げや頭金規制の緩和などにも拘らず6月の新築住宅価格は前月比横這いで推移するなど、需要が弱含んでいることを反映する動きもみられる。行動制限の緩和による経済活動の正常化の動きは大都市部を中心に不動産需要の追い風になっているが、雇用の回復が遅れるなかで需要の底入れが抑えられる可能性は高く、引き続き不動産投資を取り巻く状況は厳しい展開が続くであろう。

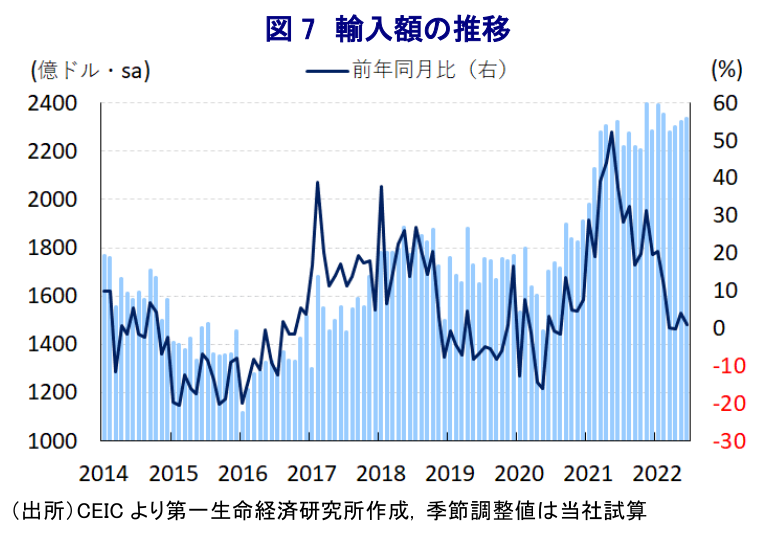

なお、世界的には商品市況の上振れの動きが輸入額を押し上げることで高い伸びとなる展開がみられるものの、6月の輸入額は前年同月比+1.0%と前月(同+4.1%)から伸びが鈍化するなど対照的な状況にある。当研究所が試算した季節調整値に基づく前月比は3ヶ月連続で拡大するなど底打ちする動きがみられるものの、上述のように輸出は単月ベースで過去最高となるなど底入れの動きを強めていることを勘案すれば、力強さに乏しいなど対照的な動きをみせている。主要財別では、需要の弱さを反映して原油輸入量(前年比▲10.8%)や石油製品輸入量(同▲23.2%)に下押し圧力が掛かったほか、国際価格の上振れを嫌気する形で石炭輸入量(同▲33.1%)も下振れするなど、内需の弱さが輸入の足かせとなっている。また、企業部門の設備投資需要の弱さを反映して機械関連輸入量(前年比▲37.9%)も大幅なマイナスで推移しているほか、半導体輸入量(同▲8.3%)も下振れするなど、行動制限の緩和による経済活動の正常化を受けて生産活動が活発化するとの期待はあるものの、企業部門は慎重姿勢を崩していないと捉えられる。さらに、上述のように家計消費の回復が遅れていることも輸入の足かせになっており、中国景気の本格回復には依然時間を要する可能性は高いと見込まれる。

なお、国家統計局の付凌暉報道官は、足下の中国経済について「多くの課題に直面している」との認識を示す一方、先行きについては「徐々に安定して回復すると予想される」との見方を示した。その上で、4-6月の実質GDP成長率が前年比+0.4%に減速したことについて「ギリギリで達成出来た数字」との認識を示しつつ、先行きについては「外部環境を巡る不透明感を勘案すれば、経済の安定にはさらなる努力が必要になる」との考えを示した。また、足下の雇用環境について「若年層に対する調整圧力は依然として大きい」との認識を示した上で、家計消費について「回復には依然としていくつかの制約要因に直面している」として雇用回復に注力する必要性を強調した。そして、物価動向について「景気刺激策に対する抑制的な対応を反映して他国に比べて低水準に抑えられている」との見方を示した上で、先行きについて「物価上昇は穏やかなものに留まる」との見通しを示した。ただし、足下の物価上昇が抑えられている背景には、中国当局が企業部門に対して原材料価格の上昇を製品価格に転嫁することを事実上禁止していることがあり、その背後で企業部門は収益の圧迫に直面するなど厳しい状況が続いている。先行きは景気下支えに向けた財政支援の実施が模索される可能性は高い一方、米FRB(連邦準備制度理事会)など主要国中銀のタカ派傾斜を受けて足下の金利水準は米国など主要国に比べて低水準であるなど投資先としての妙味が低下するなか、景気下支えに向けた低金利政策の継続は資金流出を惹起する可能性もくすぶる。その意味では、中国当局による景気対策期待は短期的に金融市場の関心を高める可能性はあるが、過剰債務問題などその後の対応が難しくなる懸念に留意する必要がある。

注1 3月7日付レポート「2022年全人代開幕、中国政府はなによりも「経済の安定」を重視」

注2 7月1日付レポート「中国、景気回復に向けた最大の壁は「雇用」にあり」

注3 7月11日付レポート「世界的なインフレの波は中国の企業及び家計にも着実に及んでいる」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

オーストラリア、4月インフレ率は鈍化も、根強いインフレ圧力を確認(Asia Weekly) ~韓国や台湾の4月の半導体生産は堅調な動きが続いている~

アジア経済

西濵 徹

-

南ア中銀、インフレ顕在化で3年ぶりの利上げに舵 ~実体経済に不透明要因山積も、ランド相場は引き続き金相場がカギを握る展開が続く~

新興国経済

西濵 徹

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

関連テーマのレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

フィリピン中銀のレモロナ総裁、緊急利上げの可能性に言及 ~ペソ安圧力へのけん制か、日本が主導する「パワーアジア」の取り組み加速は重要に~

アジア経済

西濵 徹

-

インドを襲う「トリプル安」、当局と市場との「神経戦」が続く ~ルピー安定には利上げが必至も副作用も多く、株式や債券市場への影響も警戒される~

アジア経済

西濵 徹