- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国も「逆走状態」に突入も、物価高や人民元安を理由に慎重な対応が続く

- Asia Trends

-

2022.08.23

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

為替

ウクライナ問題

中国も「逆走状態」に突入も、物価高や人民元安を理由に慎重な対応が続く

~景気下振れに対応も、商品高や市場環境を理由に慎重姿勢を崩せない状況が続くであろう~

西濵 徹

- 要旨

-

- 22日、中国人民銀行は政策金利である1年物LPRを5bp、5年物LPRを15bp引き下げる追加金融緩和を決定した。足下の中国経済を巡っては、当局のゼロ・コロナ戦略への拘泥が経済活動の足かせとなり、雇用回復が遅れるなかで不動産市況の低迷も続くなど、景気回復期待を挫くことが懸念された。中銀は昨年末から漸進的な金融緩和に動く一方、金融市場環境の変化を理由に5月は不動産市況の下支えを目的に的を絞った対応をみせた。ただし、その後も景気の下振れが懸念されたため、中銀は一段の金融緩和に動いたとみられるが、1年物LPRの引き下げ幅は小幅に留めるなど慎重姿勢が続く。人民元安が物価上昇を招く懸念がある上、外需を巡る不透明感が高まるなか、中国景気の先行きは依然不透明感が強い展開が続こう。

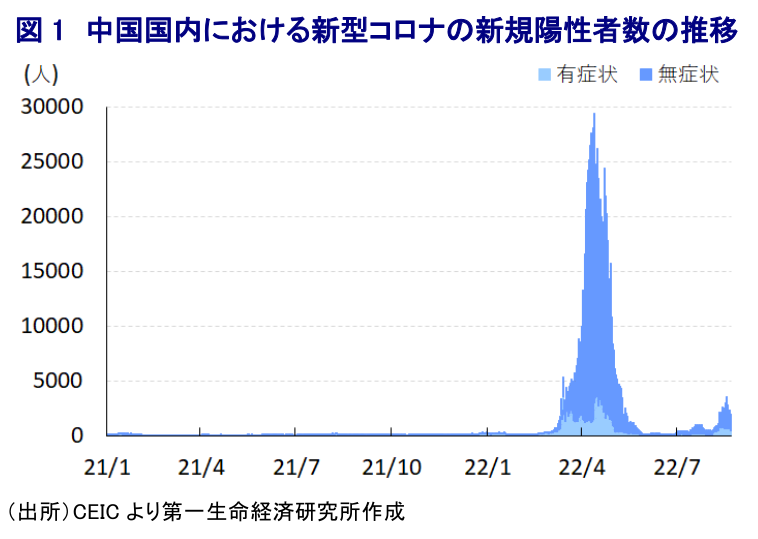

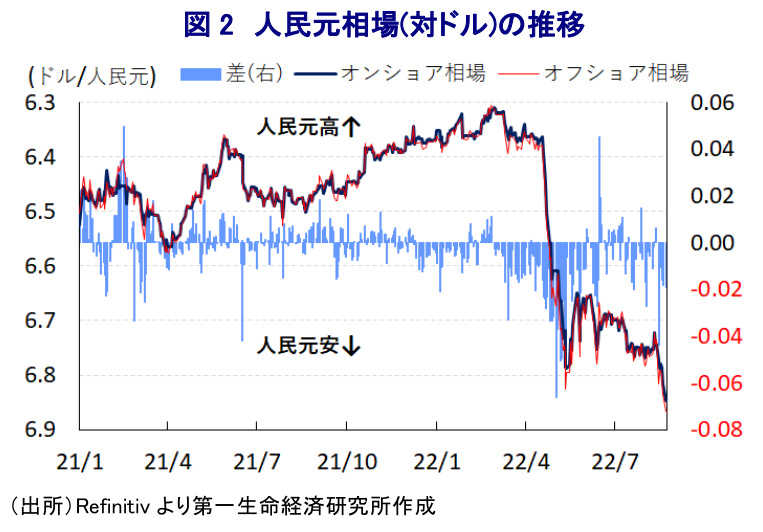

中国経済を巡っては、当局による『ゼロ・コロナ』戦略への拘泥が幅広い経済活動に悪影響を与えるとともに、上海市などで実施された事実上の都市封鎖(ロックダウン)などの行動制限はサプライチェーンの混乱を通じて中国国内のみならず、海外にも悪影響が伝播するなど、内・外需双方で景気の足かせとなる動きが顕在化した(注1)。なお、中国国内における新規陽性者数が頭打ちしたことを受けて、5月中旬以降は都市封鎖が解除される動きが広がったほか、6月には上海市での都市封鎖も解除されるなど、経済活動を巡る混乱は一旦収束する動きがみられた。事実、都市封鎖やサプライチェーンの混乱などを受けて下振れした企業マインドは、経済活動の正常化による混乱収束の動きなどを反映して一転底入れするなど、中国景気を取り巻く状況は最悪期を過ぎつつある動きが確認された。しかし、行動制限の緩和による人の移動の活発化が進むとともに、その後は夏場の観光シーズンが重なったことで再び新規陽性者数が拡大しており、当局によるゼロ・コロナ戦略への拘泥を理由に少数の陽性者の確認に対して大規模な検査が実施される事態となっている。また、こうした動きを受けて、観光シーズンにも拘らず観光地を対象に移動制限や局所的に都市封鎖が再開される事態となっており、中国経済にとって観光関連産業はGDP比で約1割を占める重要産業となっていることを勘案すれば、景気底入れの期待を挫くことが懸念される。中銀(中国人民銀行)は景気下支えを目的に、昨年12月に政策金利である1年物LPR(ローン・プライム・レート)を5bp、翌1月にも1年物LPRも5bpと5年物LPRを10bpそれぞれ引き下げる段階的な金融緩和に動く対応をみせた。しかし、その後は幅広い商品高による世界的なインフレを理由に米FRB(連邦準備制度理事会)がタカ派傾斜を強めており、国際金融市場においては金融政策の方向性の違いを理由に中国からの資金流出が強まり、人民元相場の調整を惹起することが懸念される。なお、世界的な商品高の動きは中国国内でも食料品やエネルギーなど生活必需品を中心にインフレを招いており、当局のゼロ・コロナ戦略への拘泥を理由に雇用の回復が遅れるなかで低所得者層や貧困層は厳しい状況に直面するなか(注2)、人民元安は輸入物価を通じてインフレを一段と昂進させることが懸念される。他方、ゼロ・コロナ戦略による行動制限は雇用悪化も重なり不動産需要の低迷を通じて不動産価格の足かせとなっており、不動産セクターのみならず銀行など金融セクターのリスク要因となることが懸念されるなか、中銀は5月に住宅ローン金利に連動する傾向がある5年物LPRのみ15bp引き下げる『的を絞った』対応をみせた(注3)。しかし、その後も不動産業界の資金繰り懸念が続くなかで建設が遅れ、成約済にも拘らず未完成状態が続くマンションを巡って購入者がローンの支払いを拒否する抗議が広がるなど、資金繰り懸念が一段と懸念される動きがみられた。結果、その後も当局によるゼロ・コロナ戦略への拘泥が足かせとなる形で、上述の利下げ実施にも拘らず地方都市を中心に不動産価格は調整が続いており、関連業界の企業マインドも一段と低下するなどGDPの1割強に相当する不動産投資の下振れが景気回復の足かせとなる懸念が高まっている(注4)。こうした事態を受けて、中銀は22日に1年物LPRを5bp(3.70%→3.65%)、5年物LPRを15bp(4.45%→4.30%)引き下げる一段の金融緩和を決定した。中銀が5年物LPRのみならず、1年物LPRの引き下げに動いた背景には、7月の経済指標が幅広く下振れしていることに対応したと考えられる一方、1年物LPRの引き下げ幅を5bpと小幅に留めるなど、生活必需品を中心とする物価上昇が続くなかで人民元安がインフレの一段の昂進を招くことを警戒したものと捉えられる。金融市場においてはこの決定を受けて人民元安圧力が強まる動きが確認されており、先行きも中銀は一段の金融緩和による景気下支えを模索する可能性はあるものの、慎重な対応に終始せざるを得ない難しい状況に直面すると予想される。他方、人民元安は価格競争力の向上を理由に外需の追い風になることが期待されるものの、足下では欧米など主要国景気に対する不透明感が高まっており、輸出押し上げの恩恵を受けにくくなっていることを勘案すれば、その悪影響のみが中国経済に及ぶことも懸念される。その意味では、中国経済の先行きは依然見通しが立ちにくい状況にあると判断出来る。

注1 7月15日付レポート「中国、4-6月成長率は前年比+0.4%、前期比年率▲10.0%と急ブレーキ」

注2 8月10日付レポート「中国、川上と川下で物価を巡る動きに違いが生じる展開」

注3 5月20日付レポート「中国、政策金利引き下げで不動産市況のテコ入れなるか」

注4 8月15日付レポート「中国景気に早くも当局の「ゼロ・コロナ」への拘泥が冷や水に」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

メキシコペソ、上値を抑える材料は引き続き多い ~実質金利の縮小に加え、実体経済の不透明感など、上昇余地の乏しい展開となるか~

新興国経済

西濵 徹

-

オーストラリア、増加が続いた雇用に変調の兆し(Asia Weekly) ~RBA(オーストラリア準備銀行)の政策運営に影響を与える可能性も~

アジア経済

西濵 徹

関連テーマのレポート

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

フィリピン中銀のレモロナ総裁、緊急利上げの可能性に言及 ~ペソ安圧力へのけん制か、日本が主導する「パワーアジア」の取り組み加速は重要に~

アジア経済

西濵 徹

-

インドを襲う「トリプル安」、当局と市場との「神経戦」が続く ~ルピー安定には利上げが必至も副作用も多く、株式や債券市場への影響も警戒される~

アジア経済

西濵 徹

-

トルコの「司法クーデター」、ふたたび ~民主主義の危機と高まる市場の不信、「トリプル安」の動きはどうなる~

アジア経済

西濵 徹