- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ウクライナ情勢悪化の背後でロシアと中国の関係深化は着実に進展

- Asia Trends

-

2022.08.08

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

ロシア経済

国際的課題・国際問題

ウクライナ問題

ウクライナ情勢悪化の背後でロシアと中国の関係深化は着実に進展

~決済システムの接続、輸出入の拡大などの動きは今後も不可逆的に進む可能性がある~

西濵 徹

- 要旨

-

- 中国経済を巡っては、当局のゼロ・コロナ戦略への拘泥が内需の足かせとなり、欧米などの景気減速懸念が外需の重石となるなど、内・外需双方で不透明感が高まっている。主要国中銀のタカ派傾斜を理由に政策余地も狭まるなか、足下では雇用が弱含むなかで必需品を中心とする物価上昇は内需喚起を難しくする。中国経済は当面の最悪期を過ぎているものの、国内外で景気回復への推進力が乏しい状況にあると言える。

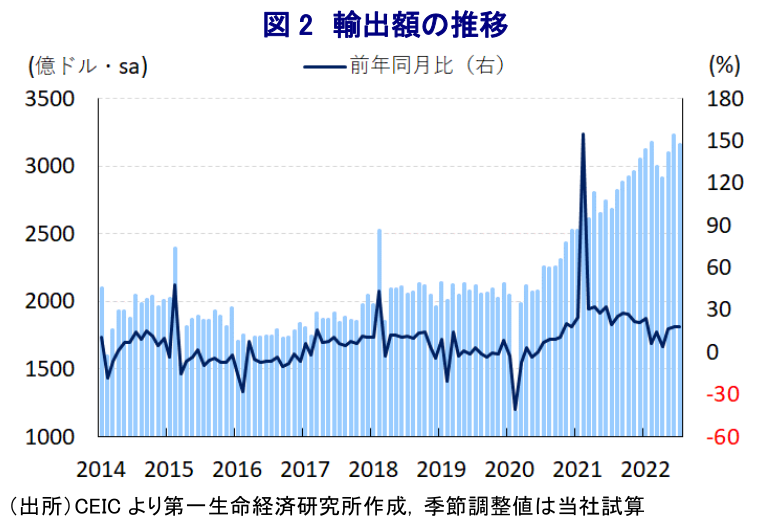

- 世界経済の減速懸念は輸出の重石になることが懸念されるなか、7月の輸出額は前年比+18.0%と一見堅調にみえる。ただし、前月比は減少に転じるなど頭打ちの様相を強めている。サプライチェーンの回復は滞留が続いた輸出を押し上げる一方、先行きへの不透明感は高まっている。一方、ロシア向けは底入れが確認されるなど、ロシアの銀行によるCIPSへの接続の動きも貿易取引を促す一助となっているとみられる。

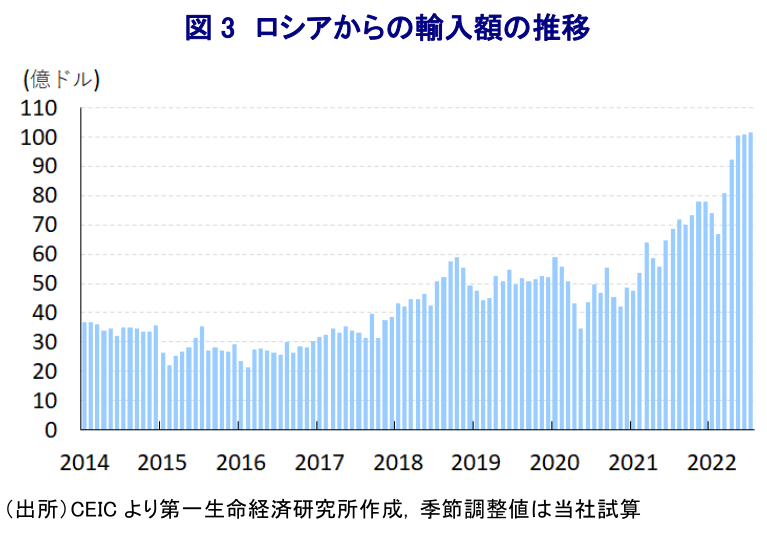

- 他方、内需の弱さを反映して7月の輸入額は前年比+2.3%に留まり、商品高にも拘らず前月比も減少するなど頭打ちを強めている。ウクライナ情勢の悪化以降、ロシアからの輸入が拡大するなど欧米などの対ロ制裁の抜け穴となる動きがみられたが、足下ではその動きが一段と拡大している。今後もロシアと中国の関係は深化が見込まれるなか、日本が参加する天然ガスプロジェクトへの対応は難しさを増すと予想される。

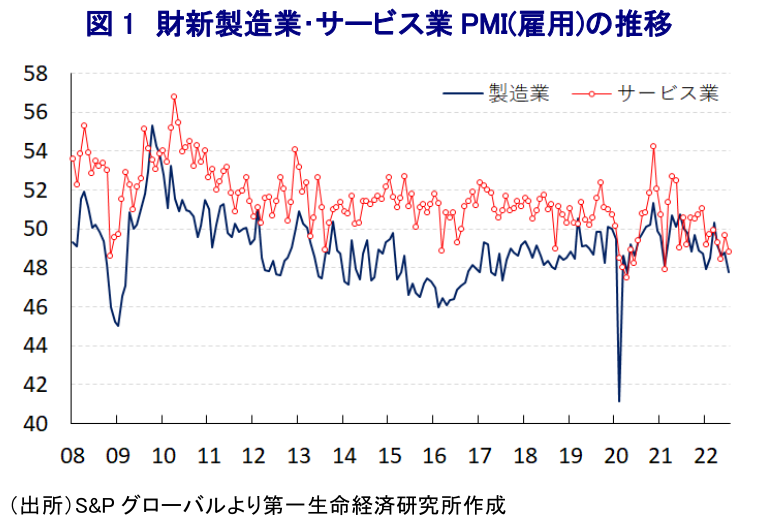

中国経済を巡っては、当局による『ゼロ・コロナ』戦略への拘泥が引き続き幅広い経済活動の足かせとなる状況が続いており、雇用の回復が遅れるなかで幅広い国際商品市況の上振れを受けて食料品やエネルギーなど生活必需品を中心とする物価上昇が実質購買力の重石となるなど、家計消費をはじめとする内需を取り巻く状況は厳しさを増している。他方、コロナ禍からの世界経済の回復をけん引してきた欧米など主要国においても、商品市況の上振れに加えて需要回復による物価上昇が顕在化するなか、中銀はタカ派傾斜を強めるなかで物価高と金利高の共存が景気に冷や水を浴びせることで、中国経済にとっては外需の足かせとなることが懸念される。中国当局は財政及び金融政策の総動員を通じて景気下支えに動く姿勢をみせているものの、上述のように米FRB(連邦準備制度理事会)など主要国中銀がタカ派傾斜を強めるなど世界的なマネーフローが変化するなか、金融緩和は方向感の違いを理由に資金流出を引き起こすリスクがある。中国では6月以降、最大都市の上海市で2ヶ月に亘り実施されたロックダウン(都市封鎖)が解除されるなど経済活動の正常化に向けた動きが前進しているものの、このように内・外需を巡る不透明感を理由に企業マインドは回復力に乏しい推移が続いており、足下の中国経済は過去に比べて景気回復の実現に向けたハードルが高まっていると捉えられる(注1)。なお、民間統計によればサービス業の企業マインドは表面的に改善しているものの、こうした状況にも拘らず雇用に関する指数は悪化するなど調整圧力が強まっているとみられ、家計部門を取り巻く環境は引き続き厳しい状況にあると捉えられる。よって、中国経済は当面の最悪期を過ぎていることは間違いないものの、景気回復に向けた推進力に乏しい状況にあると言える。

過去の中国景気の回復局面においては、インフラ関連を中心とする公共投資による内需喚起の動きに加え、世界経済の拡大に伴う外需の押し上げがその一助となってきた。しかし、上述のように世界的にインフレが顕在化するなか、中銀のタカ派傾斜を理由とする金利上昇も重なり、コロナ禍からの景気回復の動きに冷や水を浴びせることで景気減速懸念が広がっており、外需をけん引役とする景気回復の実現のハードルは高まっているとみられる。さらに、世界的に供給要因によるインフレが顕在化するなか、コスト面では依然として競争力が高い中国製品に対するニーズは依然として強いと見込まれるものの、ここ数年は米中摩擦を理由に米国は中国からの輸入品の大宗に制裁関税を課しているほか、人権問題などを理由に中国と欧州諸国との関係に不透明感が高まるなど、中国の輸出を取り巻く環境も厳しさを増してきた。こうした状況ながら7月の輸出額は前年同月比+18.0%と前月(同+17.9%)からわずかに伸びが加速するなど一見すれば堅調に推移している。しかし、当研究所が試算した季節調整値に基づく前月比は3ヶ月ぶりの減少に転じている上、中期的な基調は拡大傾向で推移するもそのペースは鈍化するなど頭打ちの様相を強めている。なお、経済活動の正常化が進んでいることを受けてサプライチェーンの回復は進んでおり、世界最大の貨物取扱量を誇る上海港のコンテナ処理量は過去最高を更新するなど、サプライチェーンの混乱は外需の足かせとなる状況は大きく後退している。また、国・地域別ではASEAN(東南アジア諸国連合)などのアジア新興国向けのほか、日本やEU(欧州連合)などサプライチェーンの混乱に伴い滞留状態が続いた地域向けを中心に堅調な動きがみられる一方、比較的堅調な推移が続いた米国向けは頭打ちしているほか、保税地域である香港向けは弱含む動きがみられる。さらに、上述のように足下では欧米など主要国を中心に景気減速が意識される動きが顕在化するなど、先行きに対する不透明感は高まっていると判断出来る。他方、中国国内におけるサプライチェーンの混乱も影響してロシア向け輸出は前年を下回る展開が続いてきたものの、7月は前年同月比+22.2%と5ヶ月ぶりに前年を上回る伸びに転じている上、輸出額全体を上回る伸びとなるなど底入れしている。ロシアによるウクライナ侵攻を受けて欧米などはロシアに対する経済制裁を強化するなか、ロシアの銀行はSWIFT(国際銀行間通信協会)から排除されるなど海外との貿易取引が困難になる一方、多くのロシアの銀行が中国人民銀行による人民元建の国際銀行間決済システム(CIPS)に接続するなど中国が制裁の『抜け穴』となる動きがみられる(注2)。結果、ロシアは欧米などからの輸入が難しくなるなかで中国からの輸入拡大を代替手段とする動きが強まっているとみられ、サプライチェーンの混乱一巡の動きもそうした動きを後押ししている可能性がある。

一方、中国国内における内需の弱さを反映して7月の輸入額は前年同月比+2.3%と前月(同+1.0%)から伸びは加速しているものの、輸出に比べて力強さの乏しい状況が続いているほか、前月比も4ヶ月ぶりの減少に転じている上、中期的な基調も減少傾向に転じるなど輸出以上に頭打ちの動きを強めている。他のアジア新興国などにおいては国際商品市況の上振れの動きが輸入額を押し上げる傾向がうかがえるなか、中国の輸入額が頭打ちの動きを強めていることは、足下の内需が大きく弱含んでいることを示唆している可能性がある。なお、ウクライナ情勢の悪化を受けて欧米などはロシアへの経済制裁を通じてロシアからの輸入を抑制するとともに、先行きは一段と縮小を目指す動きがみられる一方、中国については対照的に拡大するなど欧米などの経済制裁の『抜け穴』となる動きがみられた(注3)。欧米などによるロシアへの経済制裁の抜け穴となる動きは中国に限った話ではないものの、中国については年明け以降のロシアからの輸入額の拡大の動きは突出しているほか、その大宗を原油や天然ガス、石炭などエネルギー資源が占める。これらの市況の上振れは中国においてもインフレ圧力となるものの、ロシアによる割引価格での輸出の動きはエネルギー需給のひっ迫が懸念される中国にとり補完的な関係にあると捉えられる。さらに、上述のようにロシアの銀行がCIPSに接続する動きが広がっていることは、ロシアからの資源輸入など貿易取引の活発化を側面支援している可能性も考えられ、結果的に中国とロシアの経済関係は深化の度合いを強めていると捉えられる。ウクライナ問題は事態収束の見通しが立たず、一段の長期化も予想されるなど欧米などとの関係もさらなる希薄化が進む可能性が見込まれるなか、中国は経済成長の実現に向けてエネルギー資源の確保が不可欠であり、不可逆的に関係の深化が進むことは避けられないと予想される。日本とロシアの間では、日本企業が参加する天然ガスプロジェクトを巡ってロシア政府が日本政府及び企業に対して事実上『踏み絵』を踏ませる動きをみせているが、この行方は中国の動きにも影響を与えることは間違いないとみられ、難しい対応を迫られることになろう。

注1 8月1日付レポート「中国経済の浮揚はこれまでになく難しくなっている可能性も」

注2 2月28日付レポート「「SWIFT排除」で一気に状況が怪しさを増すロシア」

注3 4月13日付レポート「中国はロシアの経済制裁の「抜け穴」になっている模様」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

関連テーマのレポート

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹