- HOME

- レポート一覧

- 経済分析レポート(Trends)

- メキシコ中銀、米FRBと「二人三脚」せざるを得ない難しい対応が続く

- World Trends

-

2022.06.24

新興国経済

新型コロナ(経済)

原油

新興国金融政策

メキシコ経済

為替

ウクライナ問題

メキシコ中銀、米FRBと「二人三脚」せざるを得ない難しい対応が続く

~米FRBの大幅利上げに歩を併せて利上げ幅を拡大、今後も国際金融市場環境に揺さぶられる展開~

西濵 徹

- 要旨

-

- 足下の世界経済は先進国を中心にコロナ禍からの回復が続くが、メキシコ経済は米国への依存度が極めて高いにも拘らず依然としてコロナ禍の影響を克服出来ていない。また、原油高は経済の追い風になることが期待されるも経常収支は赤字基調に転じており、米FRBなど主要国中銀のタカ派傾斜はマネーフローを通じた影響が懸念される。昨年以降インフレが加速するなか、中銀は断続的な利上げに動くなど引き締めを強めており、米FRBのタカ派傾斜を受けて利上げ幅を拡大させてきた。なお、米FRBは今月のFOMCで75bpの利上げに動いたことを受けて、中銀は23日の定例会合で利上げ幅を75bpに拡大したほか、次回会合での大幅利上げを示唆するなど追随する動きをみせる。同国初での危機的状況は想定しにくい状況だが、先行きも国際金融市場の動向に揺さぶられやすく、不透明感がくすぶるなかで厳しい展開が続くであろう。

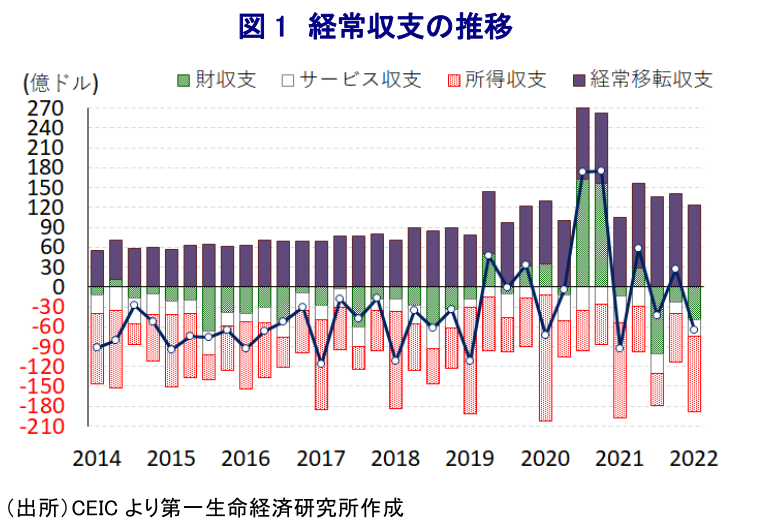

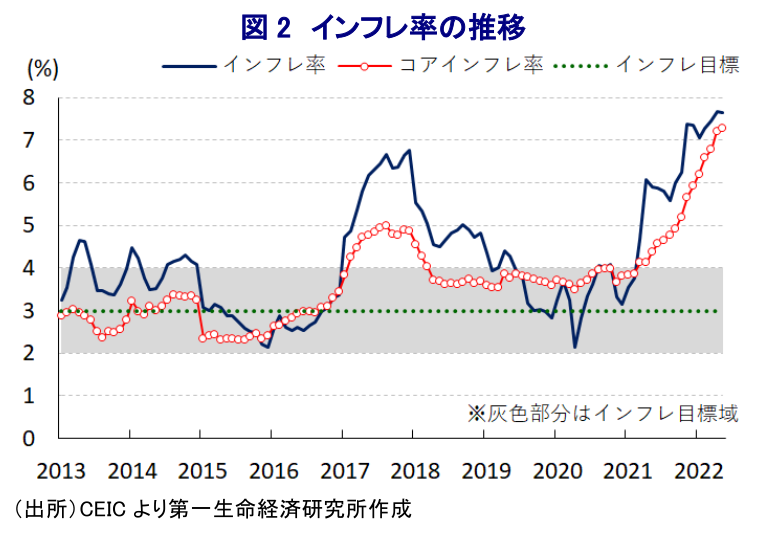

足下の世界経済を巡っては、欧米など先進国を中心にコロナ禍からの回復が進む一方、中国による『ゼロ・コロナ』戦略の余波を受ける形で中国経済との連動性が高い新興国景気は弱含むなど対照的な動きをみせているが、全体としては緩やかな拡大が続いている。なお、米国の隣国であるメキシコは輸出の約8割を米国向けが占めるほか、GDPの約4%を占める移民送金の大宗を米国からの流入が占めるなど米国経済に対する依存度が極めて高い。こうした経済的な特徴を有する一方、2018年末に発足した左派のロペス=オブラドール政権は『反ビジネス』色の強い政策運営を進めて対内直接投資が細るなどの悪影響が出ている。結果、同国景気は一昨年末以降緩やかに底入れしているものの、今年1-3月時点の実質GDPの水準はコロナ禍の影響が及ぶ直前の一昨年1-3月と比較して▲1.1%下回り、マクロ面でコロナ禍の影響を克服出来ていないなど他の新興国と比べても回復が遅れている。こうした状況の一方、世界的にはウクライナ情勢を機に幅広い国際商品市況は上振れするなどインフレが顕在化しており、米FRB(連邦準備制度理事会)など主要国中銀はタカ派傾斜を強めるなど、コロナ禍を経た全世界的な金融緩和による『カネ余り』の手仕舞いが進むとともに、新興国を取り巻くマネーフローは変化している。なお、産油国であるメキシコ経済にとって原油高は追い風になることが期待されるものの、足下では輸出全体に占める原油の割合は1割にも満たない上、足下では景気の底入れに伴う輸入拡大を受けて経常収支は赤字基調で推移するなど、経済活動を米国などからの資金流入に依存する構造は変わらない。よって、米FRBなど主要国中銀のタカ派傾斜によるマネーフローの変化は実体経済に悪影響を与えることが懸念されるなか、メキシコ中銀も米FRBに歩調を併せる必要に迫られる傾向がある。また、メキシコにおいても昨年以降は国際原油価格の底入れを追い風にインフレが顕在化してきたほか、足下ではウクライナ情勢の悪化に伴う幅広い商品高も追い風にインフレは上振れしており、中銀の定めるインフレ目標からの乖離が広がってきた。こうした事態を受けて中銀は半ば以降断続的に利上げ実施を決定するなど、金融引き締めの動きを進めてきたほか、米FRBのタカ派傾斜に歩を併せる形で中銀は利上げ幅を拡大させるなどタカ派姿勢を強めてきた(注1)。さらに、米FRBは今月のFOMC(連邦公開市場委員会)において75bpの大幅利上げ実施に加え、先行きも大幅利上げに動く方針を表明したことを受けて、中銀は23日に開催した定例会合において9会合連続の利上げ実施を決定するとともに、利上げ幅を75bpに拡大して政策金利は7.75%と2019年10月以来となるなどコロナ禍前の水準となっている。会合後に公表された声明文では、先行きの政策運営について「次の政策決定に際して一段の金利引き上げを継続する意向である上、必要に応じて同様の強硬な策を取ることを検討する」とするなど、追加での大幅利上げに含みを持たせている。また、物価を巡るリスクについても「予測期間内のインフレ動向に対するバランスはかなり上向きに傾いている」とするなど物価の上振れを警戒するとともに、インフレ率及びコアインフレ率の見通しを上方修正する一方、2024年の1-3月にはインフレ率が目標(3%)に収束するとの見通しを示した。通貨ペソ相場を巡っては、原油価格の動向に左右される傾向があるなか、足下では中国による『ゼロ・コロナ』戦略による中国の景気減速懸念が足かせになるとともに、米FRBのタカ派傾斜の影響を受ける形で一進一退の動きが続いている。中銀がタカ派傾斜を強める姿勢を示したことはペソ相場を下支えすると期待される一方、足下では新型コロナウイルスの新規陽性者数が再び拡大傾向を強める『第5波』の兆候が強まるなど、物価高と金利高の共存が家計消費など内需の重石となることが懸念されるなかで景気に冷や水を浴びせる懸念もくすぶる。足下の外貨準備高はIMF(国際通貨基金)が示す国際金融市場の動揺に対する耐性を巡って『適正水準』とされる規模を維持しており、同国が起点となる形で危機的状況に陥る可能性は低いと見込まれるものの(注2)、国際金融市場を取り巻く環境に不透明感が増す展開が予想されるなかで厳しい状況に見舞われる可能性に留意する必要があろう。

注1 5月13日付レポート「メキシコ中銀、米FRBのタカ派傾斜に追随して50bpの追加利上げ」

注2 3月8日付レポート「ウクライナ問題が新興国・資源国経済に与える影響とは」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢が金融市場を揺さぶるなかでの新興国の「体力測定」 ~資金流入が活発化してきたなか、環境一変で「体力」が覚束ない国も散見される~

新興国経済

西濵 徹

-

OPECプラス有志8ヶ国、5月も日量20.6万バレル増産で合意 ~ホルムズ海峡の事実上封鎖で、合意は「絵に描いた餅」となる可能性は高い~

新興国経済

西濵 徹

-

コロンビア中銀は2会合連続利上げの一方、政府との対立は一層鮮明に ~原油高はマクロ面でプラスも物価に懸念、ペソ相場は当面外部環境に左右される展開続く~

新興国経済

西濵 徹

-

中東情勢悪化で注目される中央アジア・コーカサス産原油とは ~日本企業が権益を有するカザフ、アゼル産原油、多様化の観点で重要な調達先となるか~

新興国経済

西濵 徹

-

メキシコ中銀、インフレと景気悪化のリスクを睨み、僅差で利下げ決定 ~原油高、有事のドル買い、治安情勢の悪化、USMCA再交渉の不透明感、ペソ相場に不安材料山積~

新興国経済

西濵 徹