- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国の2021年の経済成長率は+8.1%と10年ぶりの水準に

- Asia Trends

-

2022.01.17

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

中国の2021年の経済成長率は+8.1%と10年ぶりの水準に

~プラスのゲタは+6.3ptと試算されるなど「実力」は+1.8%程度、今年の成長率は大幅鈍化が不可避~

西濵 徹

- 要旨

-

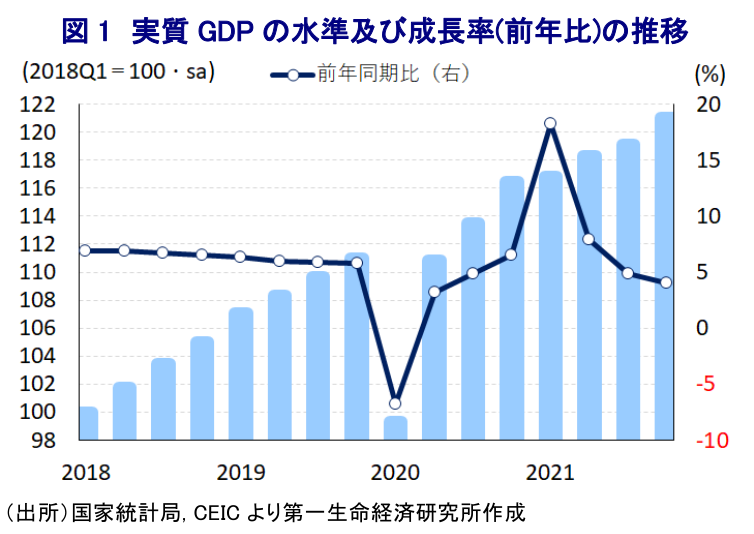

- 一昨年の中国経済は新型コロナ禍を経て深刻な景気減速に見舞われたが、その後は感染一服や政策支援に加え、外需の底入れも追い風にいち早い回復を遂げた。ただし、昨年は政策の失敗が相次ぐ一方、世界経済の回復は景気を下支えする展開が続いた。10-12月の実質GDP成長率は前年比+4.0%に鈍化したが、前期比年率ベースでは+6.6%と外需が押し上げる動きがみられた。昨年通年の経済成長率は+8.1%と10年ぶりの高成長となったが、+6.3ptものプラスのゲタが試算されるなどその実力は乏しいものと捉えられる。

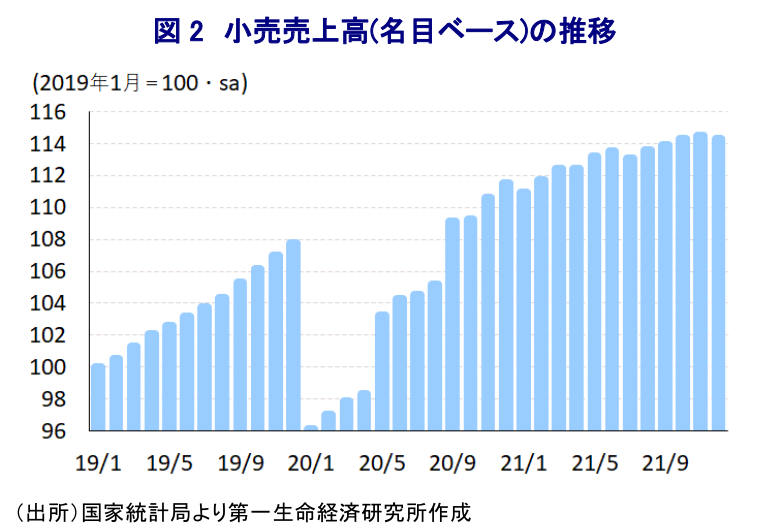

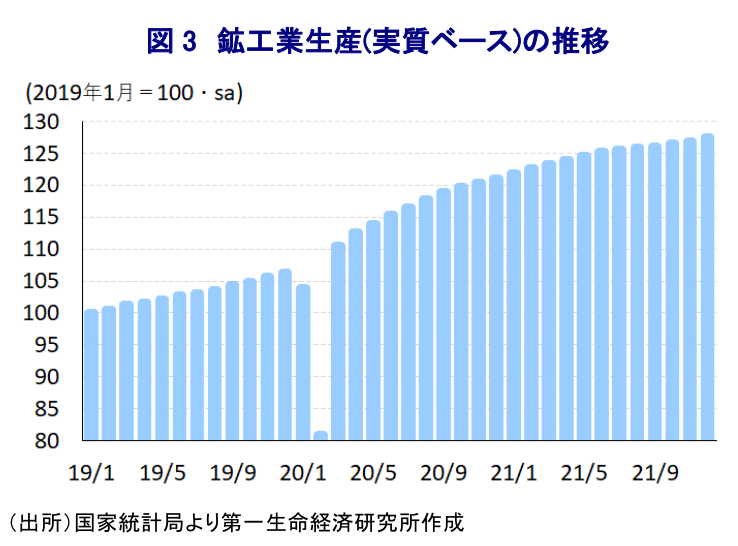

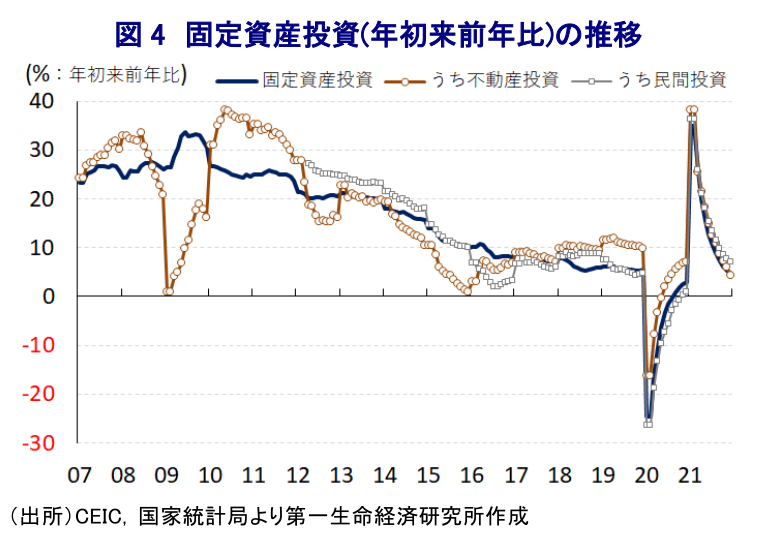

- 月次統計では、12月の小売売上高は名目ベースで前年比+1.7%、実質ベースでは同▲0.5%と、雇用の回復の遅れや当局の「ゼロ・コロナ」戦略が家計消費の重石となる動きに繋がっている。他方、世界経済の回復が輸出を押し上げるとともに、当局による電力不足解消に向けた動きも重なり、鉱工業生産は前年比+4.3%と底入れしている。なお、固定資産投資は年初来前年比+4.9%と伸びが鈍化しているものの、単月ベースでは5ヶ月ぶりに前年を上回る伸びに転じるなど、金融緩和の動きは投資活動を下支えしている模様である。

- 昨年は10年ぶりの高成長となる一方、今年はゲタが+2.0pt程度に縮小しており、実力を勘案すれば成長率は鈍化が避けられない。ただし、共産党大会を前に当局は「経済の安定」を重視しており、政策の総動員を図ると見込まれる。他方、新型コロナ禍を経て人口減少は想定以上のペースで進むことも予想されるなか、中長期的にみた中国経済を取り巻く状況は急速にこれまで以上に厳しい展開となる可能性が考えられる。

一昨年の中国経済を巡っては、前年末に湖北省武漢市で確認された新型コロナウイルス(SARS-CoV-2)の感染が全土に広がり、当局が感染抑制を目的に都市封鎖(ロックダウン)など強力な対策に動いた結果、1-3月は四半期ベースで初のマイナス成長となるなど深刻な景気減速に見舞われた。しかし、強力な対策により感染一服が進んだことを受けて、財政及び金融政策の総動員による下支えが図られたほか、欧米など主要国を中心とする世界経済の回復による外需の底入れも相俟って、その後は素早い景気回復を遂げた。事実、多くの国が新型コロナ禍を理由にマイナス成長を余儀なくされたものの、中国は+2.2%(+2.3%から下方修正)とプラス成長を維持するなど、新型コロナ禍を克服して『独り勝ち』の様相をみせるなど『ポスト・コロナ』の世界経済におけるフロントランナーとなると期待された(注1)。他方、中国景気はいち早い回復を遂げたものの、金融市場における『カネ余り』を追い風に不動産市況は上昇傾向を強める動きがみられる一方、新型コロナ禍対応を理由とする雇用の回復の遅れは貧困層や低所得者層などの重石となるなど、景気回復の跛行色が鮮明になる動きがみられた。よって、当局は昨年の政策運営に当たっては金融市場の過熱感を抑えるべく金融政策を事実上引き締め方向にシフトさせる一方、雇用拡大に向けた取り組みを強化させるとともに、『共同富裕』などのスローガンを通じて景気回復のすそ野拡大を図る動きをみせた。さらに、昨年は政策による景気下支え効果が一巡したなか、事実上の金融引き締めを契機に不動産業界の資金繰りが悪化する事態となったほか、国際商品市況の上昇を受けた企業部門を中心とするインフレ懸念、性急な環境対策を受けた電力不足懸念に加え、当局による『ゼロ・コロナ』戦略の拘泥といった『政策の失敗』も重なり、家計消費など内需を取り巻く状況は厳しさを増す事態となっている。他方、欧米など主要国においては感染動向が度々悪化するなかでも『ウィズ・コロナ』戦略が採られるなど、経済活動の正常化を重視する動きが続くなか、昨年通年の貿易総額は初めて6兆ドルを突破するとともに貿易黒字も拡大するなど、中国経済にとって外需への依存度が高まる動きがみられる(注2)。なお、昨年前半は一昨年前半の景気に大きく下押し圧力が掛かった反動で前年比の経済成長率は大きく上振れしたものの、その後は一転して頭打ちの様相を強める展開が続いてきた。また、前期比年率ベースでは昨年半ば以降の景気回復局面に比べて低水準に留まるほか、過去数年に亘って頭打ちの様相を強めてきた展開に近付くなど勢いを欠く動きがみられた。事実、10-12月の実質GDP成長率は前年同期比+4.0%と前期(同+4.9%)から鈍化して6四半期ぶりの低水準に鈍化するなど新型コロナ禍からの回復局面は完全に一巡している様子がうかがえる。前期比の成長率は+1.6%と前期(同+0.7%(←+0.2%から上方修正))から伸びが加速しており、年率換算ベースでは+6.6%と前期(同+2.8%)から加速して4四半期ぶりのペースとなるなど底入れしているものの、新型コロナ禍前の2018年当時の水準に留まるなど、中国経済は完全に一巡したと捉えられる。2021年通年の経済成長率は+8.1%と10年ぶりの高成長となったものの、プラスのゲタは「+6.3pt」と試算されることで実力ベースでは+1.8%程度の伸びに留まったとみられ、その意味でも足下の中国経済には以前の勢いはないと判断出来る。さらに、国家統計局によれば2021年の経済成長率に占める純輸出による寄与度は20.9%となっており、世界経済の回復は大きな役割を果たしていると捉えることが出来る。

月次の経済統計をみると、上述のように様々な『政策の失敗』が影響して家計消費をはじめとする内需は力強さを欠く展開が続くなか、12月の家計消費の動向を示す小売売上高(社会消費支出)は前年同月比+1.7%と前月(同+3.9%)から伸びが鈍化するなど下押し圧力が掛かっている。なお、当月については国際原油価格の上昇一服によるエネルギー価格の下落に加え、食料品など生活必需品を中心にインフレ圧力が後退するなど名目ベースで下押し圧力が掛かりやすい状況にあったことを考慮する必要がある(注3)。小売物価指数(12月は前年比+2.2%)を元に試算した実質ベースの小売売上高は前年比▲0.5%と前月(同+0.5%)から15ヶ月ぶりにとなるマイナスとなるなど、家計消費を取り巻く状況が急速に悪化している様子がうかがえる。前月比も▲0.18%と前月(同+0.14%)から5ヶ月ぶりの減少に転じており、物価の影響を除いても頭打ちの様相を強めていると捉えられる。なお、中国では11月に大手EC(電子商取引)サイトがこぞって大規模セールを実施して活況を呈する動きがみられる一方、今年は当局が掲げる『共同富裕』が影響して盛り上がりを欠いたにも拘らず、インターネットを通じた小売売上高は引き続き底堅い動きがみられたため(注4)、その反動が影響した可能性はある。他方、来月に首都北京で開幕する冬季オリンピックを前に当局は『ゼロ・コロナ』戦略の旗を降ろすことが出来ない状況が続くなか、先月には感染力の強い変異株(デルタ株)の感染拡大を理由に陝西省西安市全体で都市封鎖が実施されており(注5)、強力な感染対策は雇用回復の足かせになるとともに家計消費の重石となっていることに留意する必要がある。当局による『ゼロ・コロナ』戦略による生活様式の変化も影響して昨年通年のインターネットを通じた小売売上高は前年比+14.1%と小売売上高全体(同+12.5%)を上回る伸びとなるなど、実店舗との間でカニバリ(共喰い)が一段と進んだとみられるほか、価格競争の激化は消費者段階において物価上昇圧力が高まりにくい一因になっているとみられる。また、所得の伸びの内訳を巡っては資産所得の伸びが給与所得の伸びを上回るなど、資産の有無が所得を取り巻く状況に影響を与えているとみられるなか、貧困層や低所得者層は厳しい状況に直面するなど、景気の『K字型』が一段と鮮明になったとみられる。

このように家計消費は弱含む動きをみせる一方、上述のように欧米を中心とする世界経済の回復の動きは外需の底入れを促す流れが続くなか、12月の鉱工業生産は前年同月比+4.3%と前月(同+3.8%)から伸びが加速しており、3ヶ月連続で加速感を強めるなど底入れの動きが進んでいる様子がうかがえる。前月比も+0.42%と前月(同+0.37%)から拡大ペースは緩やかに加速するなど底入れの動きが進んでいる。昨年9月には、身の丈に合わない環境政策の実施に加え、豪州との関係悪化に伴う『嫌がらせ』なども影響して国際石炭価格が急騰したことも影響して国内での石炭需給がひっ迫して電力不足が顕在化したため、幅広い経済活動に下押し圧力が掛かり鉱工業生産も大きく下振れする事態を招いた(注6)。しかし、その後は当局が電力不足の解消に向けて石炭生産の拡大に向けた大号令を打ち出したほか、需給ひっ迫を招く一因となってきた電力料金について自由化が進められたこともあり、電力需給を巡る状況は改善しており、外需の堅調さも相俟って生産拡大に繋がっているとみられる。当局による電力供給拡大に向けた大号令の動きを反映して電力・熱供給・ガス・水関連(前年比+7.2%)は堅調な推移をみせているほか、鉱業部門(同+7.3%)も底堅い動きをみせている。製造業のなかではハイテク関連(同+12.1%)を中心に高い伸びが続き、欧米など主要国を中心とする世界経済の回復に加え、当局による政策誘導も生産活動を後押ししているとみられる。実施主体別では、当局による『締め付け』の影響で国有企業(前年比+3.3%)の伸びは鈍化している一方、公営株式会社(同+4.7%)の生産は底入れしているほか、民間企業(同+4.7%)や外資系企業(同+3.4%)も同様に底入れの動きがみられるなど、新型コロナ禍を経て強まった『国進民退』色が和らぐ動きはみられる。この背景には、中銀(中国人民銀行)が先月、中小企業の資金繰り支援を目的に預金準備率を引き下げる金融緩和に動いたほか(注7)、その結果を受けて政策金利がわずかながら1年8ヶ月ぶりに引き下げられたことなども影響したとみられる。

一方、過去の景気回復局面においてはインフラ投資や不動産投資、企業部門による設備投資など固定資産投資の活発化がけん引役となる動きがみられたものの、昨年は事実上の金融引き締めの動きなどが重石となる展開が続いてきた。こうしたことから、12月は年初来前年比+4.9%と11月(同+5.2%)から伸びが鈍化したものの、当研究所が試算した月次ベースの前年同月比では4ヶ月ぶりのプラスに転じるなど頭打ちが続いてきた流れが一服している様子がうかがえる。なお、前月比は+0.22%と前月(同+0.23%)からわずかに拡大ペースが鈍化するなど緩やかに頭打ちする動きが続いているものの、上述のように家計消費が弱含んでいる状況を勘案すれば、足下の景気は投資活動によって支えられていると捉えられる。実施主体別では、国有企業(年初来前年比+2.9%)が全体を下回るなど足を引っ張っている一方、民間企業(同+7.0%)は高い伸びをみせるなど対照的な動きをみせている。対象別では建設投資(同+8.9%)が活況を呈しているものの、設備投資(同▲2.6%)は弱含む展開が続いており、企業部門による設備投資需要の弱さが足かせになっているとみられる。上述のように中小企業を対象とする資金繰り支援を目的とする金融緩和の動きはみられるものの、当局は金融市場の『カネ余り』を受けた不動産市況のバブル化を警戒する向きを維持している。結果的に不動産投資(年初来前年比+4.4%)の伸びは一段と鈍化しており、なかでもオフィス向け(同▲8.0%)や商業用不動産向け(同▲4.8%)の低迷が足を引っ張る状況が続いている。不動産投資の低迷を巡っては、不動産大手の恒大集団によるデフォルト(債務不履行)懸念をきっかけに関連分野で資金繰りに対する不透明感が高まっているほか、当局が厳しい対応をみせていることも影響しているとみられる。他方、調整圧力が掛かる動きがみられた不動産市況については当局による規制緩和を受けて底打ちする都市数が拡大するなど、当面の最悪期を過ぎつつある兆候がみられるものの、GDPの約1割に上る不動産投資が本調子を取り戻すにはしばらく時間を要する状況は変わっておらず、投資活動が景気のけん引役となる可能性は低い展開が続くであろう。

さて、上述のように昨年の経済成長率は10年ぶりの高水準となったものの、大幅なプラスのゲタによって高成長が実現しやすい環境にあった一方、今年についてはゲタが「+2.0pt」と大幅に縮小していると試算されるなど、仮に実力が昨年並みの水準に留まれば成長率は一転鈍化することは避けられない。GDP統計公表に際して、国家統計局長(兼、国家発展改革委員会副主任)の寧吉哲氏は足下の同国経済について「依然として比較的強い下押し圧力に直面している」との認識を示す一方、「金融政策が経済成長を支援する余地がある」として追加金融緩和の可能性を示唆するとともに「不動産投資は安定が見込まれる」、「不動産市場も安定が見込まれる」と述べるなど、昨年後半における不動産市場の動揺が景気の足かせとなってきた状況に注意を払う姿勢をみせた。今秋に開催予定の共産党大会(中国共産党第20回全国代表大会)において習近平指導部が異例の3期目入りを目指すなど『政治の季節』が近付くなか、昨年末の中央経済工作会議においては『経済の安定』を重視する考えが強調されたことを勘案すれば(注8)、その『肝』となる不動産市場の動向に揺さぶられる展開が続くと予想される。他方、足下では冬季オリンピックの開催が予定される北京で新たな変異株(オミクロン株)の感染が確認されたことで検査が強化されているほか、1年のうち最も人の移動が活発化する春節(旧正月)を前に各地で警戒態勢が強化されるなど、経済活動への悪影響が懸念される。なお、短期的には政策の総動員により経済の安定を重視した運営が進められる一方、昨年の出生数は1,062万人と前年(1,200万人)から一段と減少するとともに、人口1,000人当たりの出生率は7.52人と統計開始以来最低を更新するなど、いわゆる『3人っ子政策』にも拘らず状況は一段と厳しさを増している。人口減少が想定を上回るペースで進むとともに、潜在成長率の低下が進むことも予想されるなど、中長期的にみた中国経済を巡る状況はこれまで以上に厳しい展開となる可能性も考えられる。

注1 2021年1月18日付レポート「中国の2020年の経済成長率は+2.3%とプラス成長を維持」

注2 1月14日付レポート「2021年の中国貿易総額は初の6兆ドルを突破(Asia Weekly (1/7~1/14))」

注3 1月12日付レポート「中国、企業部門のインフレ圧力後退も、景気の行方は依然視界不良」

注4 2021年12月15日付レポート「中国景気は内需の弱さが重石となり、一段の減速が示唆される動き」

注5 1月4日付レポート「中国当局による「ゼロ・コロナ戦略」は大きな試練に直面」

注6 2021年10月13日付レポート「中国、内需は政策の失敗が重石となるも、外需を世界経済の回復が支える」

注7 2021年12月7日付レポート「中国人民銀、中小企業の資金繰り支援へ預金準備率の追加引き下げ決定」

注8 2021年12月14日付レポート「中央経済工作会議、2022年の中国政府は「経済の安定」を重視へ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹