- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国、企業部門のインフレ圧力後退も、景気の行方は依然視界不良

- Asia Trends

-

2022.01.12

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

中国、企業部門のインフレ圧力後退も、景気の行方は依然視界不良

~雇用回復が遅れる一方で原油価格は堅調な推移、「共同富裕」などスローガンの独り歩きに懸念~

西濵 徹

- 要旨

-

- 新型コロナ禍後の中国経済は、一旦は逸早い景気回復を果たしたものの、感染再拡大が続くなかで当局の「ゼロ・コロナ」戦略が景気の足かせとなっている。来月に迫る冬季オリパラは今秋の共産党大会での習近平指導部の権力維持に必須であり、「ゼロ・コロナ」戦略の旗を降ろせない状況にある。オリパラ終了後は「経済の安定」を重視した戦略が進むと見込まれるが、しばらくは景気の足かせが取れない展開が続くであろう。

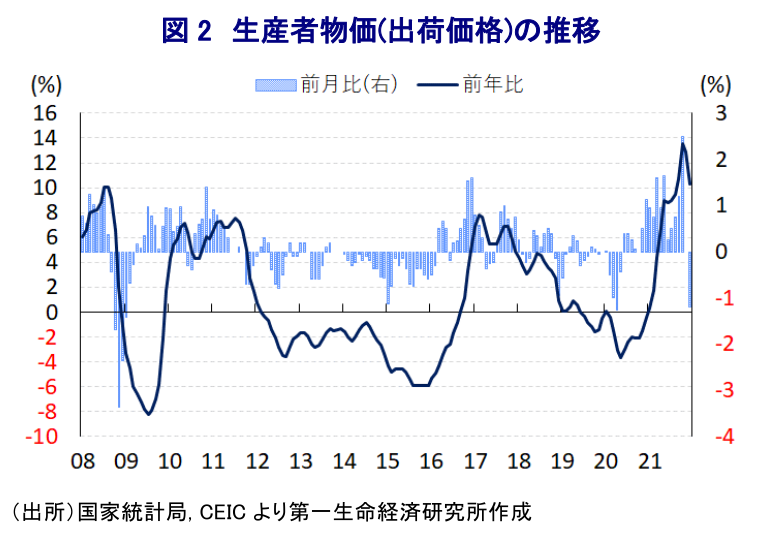

- 原油など国際商品市況の上昇は企業部門にとって物価上昇圧力となってきたが、調整の動きなどを反映して12月の生産者物価は調達ベースで前年比+14.2%、出荷ベースで同+10.3%とともに伸びが鈍化している。原材料価格の下落を受けて企業間取引による中間財価格にも下押し圧力が掛かっている上、川下段階に影響を与える消費財価格も上値が抑えられるなど、幅広くインフレ圧力が後退している様子がうかがえる。

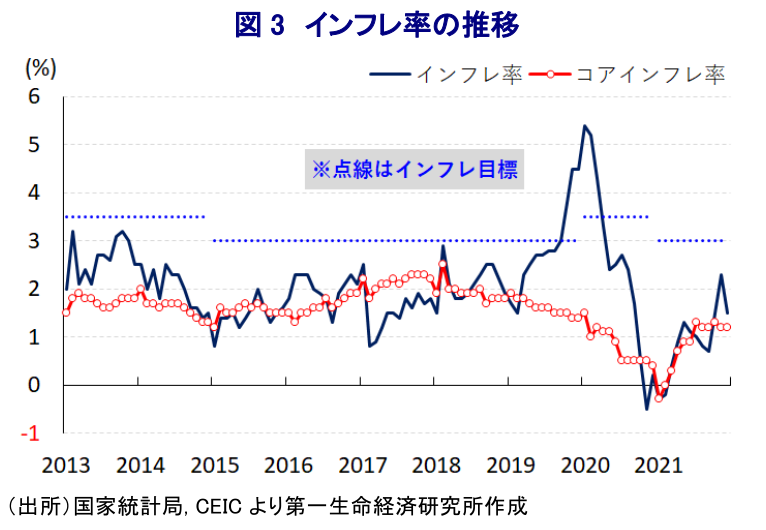

- 川上段階における物価上昇圧力の後退を反映して、12月の消費者物価も前年比+1.5%に鈍化した。生活必需品を中心にインフレ圧力が後退している上、雇用回復が遅れるなかで家計消費は力強さを欠きコアインフレ率も低調な推移が続く。雇用回復は遅れる一方で国際商品市況は堅調に推移しており、家計部門を取り巻く状況は厳しい展開が予想され、「共同富裕」などスローガンが独り歩きする展開が続くであろう。

新型コロナ禍後の中国経済を巡っては、当局による強力な感染対策による封じ込めに加え、政策の総動員による景気下支えも相俟って比較的早期に景気回復を果たすなど、『ポスト・コロナ』のフロントランナーとなると期待された。しかし、早期に景気回復を果たす一方で様々な構造的な歪が露わになるなか、当局は政策運営の微調整を図るとともに、社会経済格差の是正に向けて『共同富裕』といった姿勢を前面に押し出すなど政策運営を巡る不透明感が高まる動きがみられた。さらに、実情に見合わない拙速な環境対策や対外関係の悪化といった『政策の失敗』の連鎖に加え、世界経済の回復を追い風とする原油など国際商品市況の上昇によるインフレ圧力の高まりも重なり、幅広い経済活動の足かせとなっている。また、上述のように当初こそ強力な感染対策による封じ込めに成功したものの、感染力の高い変異株の流入により度々感染が再拡大し、その度に当局が掲げる『ゼロ・コロナ』戦略を受けて強力な感染対策が実施されて経済活動が阻害されるなど景気の足かせとなっている(注1)。こうした背景には、来月から首都北京市及び隣接する河北省張家口市において冬季オリンピック及びパラリンピックの開催が控えるなか、その円滑な開催実現に向けて『ゼロ・コロナ』戦略の旗を降ろすことが出来なくなっている可能性が考えられる。そして、斜めからみれば、中国では今秋に開催予定の共産党大会(中国共産党第20回全国代表大会)において習近平指導部が異例の3期目入りを目指すなど『政治の季節』が近付いており、その前段階としてオリパラの成功を通じて国民の間に『高揚感』を共有させることが必須と考えている可能性もある。ただし、こうした状況も影響して、昨年末に開催された中央経済工作会議では今年の経済政策運営について『経済の安定』が最重要課題とされているほか(注2)、上述のように景気が踊り場状態となるなかで昨年12月には預金準備率が引き下げられるなど政策の微調整が図られたこともあり、昨年末にかけて幅広く企業マインドは底打ちする動きがみられる。民間統計ベースでの10-12月の総合PMI(購買担当者景況感)は51.9と景気の踊り場状態が確認された7-9月(50.6)から上昇するなど景気は底打ちしているとみられる一方、昨年通年の四半期ベースでは2番目に低い水準に留まるなど勢いに乏しい様子がうかがえる。さらに、上述のように当面はオリパラが経済活動の足かせになると見込まれるなか、景気回復の動きが進むのはあくまで『その後』になることは避けられそうにない。

原油をはじめとする国際商品市況の上昇の動きは、中国においても企業部門を中心にインフレ圧力を招くなど経済活動の足かせとなることが懸念されてきた。主要産油国であるサウジアラビアなどOPEC(石油輸出国機構)加盟国やロシアなど一部の非OPEC加盟国の枠組(OPECプラス)は協調減産の段階的縮小に動く一方、米バイデン政権は日本や英国、中国、インド、韓国といった主要な原油消費国と強調して戦略原油備蓄の放出を決定するなど、世界的な原油需給に影響を与える動きがみられた。結果、昨年11月以降は底入れの動きが続いた国際原油価格に一転して調整圧力が掛かるとともに、当局による価格抑制策も相俟って企業部門にとってインフレ圧力の後退に繋がる動きがみられた。こうした動きを反映して、12月の生産者物価(購買価格)は前年同月比+14.2%と前月(同+17.4%)から伸びが鈍化しており、前月比も▲1.3%と前月(同+1.0%)から昨年5月以来となる下落に転じるなど、久々に物価上昇圧力が後退している様子がうかがえる。さらに、消費者物価の動向に影響を与える生産者物価(出荷価格)も前年同月比+10.3%と前月(同+12.9%)から伸びが鈍化するとともに、前月比も▲1.2%と前月(同+0.0%)から昨年5月以来となる下落に転じており、原材料価格の下落の動きは消費財価格を下押ししている。原油をはじめとする国際商品市況の調整の動きを反映して鉱物資源関連を中心とする原材料価格に大幅な下押し圧力が掛かっているほか、こうした原材料価格の調整を受けて企業間で取引される中間財価格にも下押し圧力が掛かるなど、川上から川中にかけて幅広く物価上昇圧力が後退している様子がうかがえる。さらに、国際商品市況の上昇局面では当局が消費財価格への転嫁を事実上禁止したことで業績の圧迫要因となったものの、こうした幅広い分野での原材料価格の低下を受けて消費財価格は落ち着いた推移が続いており、耐久消費財を中心に下押し圧力が掛かるなど川下段階にかけても物価上昇圧力が後退している。

このように、川上段階において物価上昇圧力が後退していることを反映して、12月の消費者物価は前年同月比+1.5%となり、15ヶ月ぶりに2%を上回る伸びとなった前月(同+2.3%)から鈍化して2ヶ月ぶりの水準となるなどインフレ圧力が後退しており、前月比も▲0.3%と前月(同+0.4%)から昨年6月以来となる下落に転じている。野菜(前月比▲8.3%)や卵(同▲1.8%)など生鮮品を中心とする食料品価格に下落圧力が掛かっているほか、国際原油価格の調整の動きを反映してガソリン(同▲5.2%)をはじめとするエネルギー価格も下落するなど、生活必需品で物価上昇圧力が後退していることが影響している。なお、食料品とエネルギーを除いたコアインフレ率は前年同月比+1.2%と前月(同+1.2%)から2ヶ月連続の同じ伸びで推移しており、インフレ率とともに当局が定めるインフレ目標(3%前後)を大きく下回っているほか、前月比も+0.0%と前月(同▲0.2%)から物価上昇圧力が後退する展開が続いている。エネルギー価格の下落を受けた輸送コストの低下に加え、上述のように企業部門による価格転嫁圧力が後退していることも追い風に幅広く財価格が抑えられている。また、当局による『ゼロ・コロナ』戦略も影響して雇用の回復が遅れるなかで家計消費をはじめとする内需への下押し圧力がくすぶるなかでサービス物価への上昇圧力も後退している。上述のように、昨年末にかけては幅広い分野で企業マインドが底打ちする動きが確認されているものの、製造業、サービス業ともに出荷価格に下押し圧力が掛かるなど物価上昇圧力の後退を示唆する動きが続いていることを勘案すれば、先行きについても物価に対する下押し圧力がくすぶる展開が見込まれる。他方、OPECプラスは直近の閣僚級協議で来月も協調減産の段階的縮小(日量40万バレルの縮小)という方針が維持される一方、足下の世界経済は欧米など主要国を中心にオミクロン株による感染拡大にも拘らず経済活動の正常化を図る『ウィズ・コロナ』戦略が採られるなど、需給ひっ迫が意識されやすいなかで国際原油価格は底堅い動きをみせている(注3)。当局による景気下支えに向けた動きの本格化に時間を要する状況を勘案すれば、雇用回復の遅れが所得環境の重石となる一方、原油など商品市況の上昇など供給要因によるインフレ圧力がくすぶることで家計部門を取り巻く状況は厳しく、『共同富裕』などスローガンが独り歩きする展開が続くと見込まれる。

注1 1月4日付レポート「中国当局による「ゼロ・コロナ戦略」は大きな試練に直面」

注2 2021年12月14日付レポート「中央経済工作会議、2022年の中国政府は「経済の安定」を重視へ」

注3 1月5日付レポート「OPECプラス、2022年2月も現状維持(日量40万バレルの協調減産縮小)を継続」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹