- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国人民銀、中小企業の資金繰り支援へ預金準備率の追加引き下げ決定

- Asia Trends

-

2021.12.07

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

中国人民銀、中小企業の資金繰り支援へ預金準備率の追加引き下げ決定

~長期資金の供給が中心、一段の景気減速を容認しつつ構造改革実現の側面支援を主眼~

西濵 徹

- 要旨

-

- 昨年来の中国経済は、新型コロナ禍を経て未曾有の景気減速に見舞われたが、その後は感染収束や政策支援を追い風に逸早い景気回復を実現した。しかし、逸早い景気回復の背後で金融市場は活況を呈し、不動産バブル懸念が高まる一方、中小企業などでは資金繰り懸念がくすぶるなど難しい対応が迫られた。年明け以降は物価を巡る問題が顕在化するなか、経済格差縮小に向けた「共同富裕」の動きを契機に債務問題に再び注目が集まる事態に発展した。結果、足下の景気は踊り場状態となっている上、企業マインドは頭打ちするなど一段の景気減速が懸念された。こうしたなか、人民銀行は今月15日付で預金準備率を50bp引き下げる決定を行った。長期資金を中心に1.2兆元の流動性供給を行う一方、「穏健」を維持しつつ「洪水」を回避する姿勢を強調した。当局は今後の景気減速を一定程度容認する形で政策運営を進めると予想される。

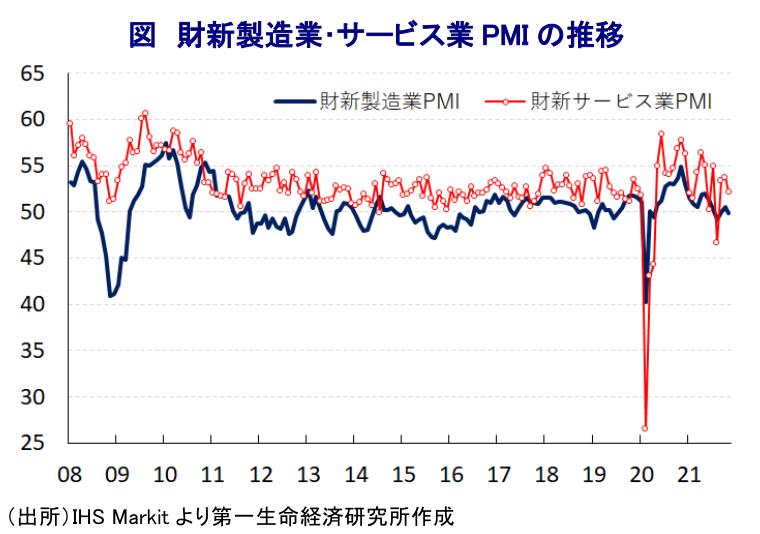

昨年来の中国経済を巡っては、一昨年末に中西部の湖北省武漢市で発見された新型コロナウイルス(SARS-CoV-2)が全土で感染が拡大するとともに、感染対策を目的に都市封鎖(ロックダウン)など強力な行動制限が課されたことで幅広い経済活動に悪影響が出るなど、未曾有の景気減速に見舞われた。しかし、強力な感染対策が奏功する形で封じ込めが図られたほか、財政及び金融政策の総動員による景気下支えに舵を切る動きをみせるとともに、パンデミック(世界的大流行)により減速した世界経済も欧米など主要国を中心に回復が進み、内・外需双方で景気は一転して底入れの動きを強めた。このように中国経済は素早い回復を果たす一方、新型コロナ禍対策を目的に全世界で実施された金融緩和を追い風に国際金融市場は『カネ余り』の様相を強めたことで、海外からの資金流入が活発化して金融市場は活況を呈する動きがみられた。このように金融市場は活況を呈するなか、一部の余剰資金は大都市部の不動産市場に流入して市況の上昇を招くなど『バブル化』に繋がる懸念が高まる一方、新型コロナ禍対応を目的とする資金繰り支援策の一巡により社債市場ではデフォルト(債務不履行)が頻発するなど、金融市場と実体経済の好循環には繋がらない動きがみられた。こうしたことから、年明け以降は緩和的な金融政策を維持する一方、レバレッジ比率の安定を重視するなど『正常化』に向けた取り組みを前進させ事実上引き締め姿勢にシフトした(注1)。一方、新型コロナ禍やその対策は貧困層や低所得者層に悪影響が色濃く現れやすく、景気回復の進展にも拘らず雇用の改善は道半ばの状況が続いて景気回復の恩恵のすそ野が広がりにくくなっており、家計消費の重石となっている。こうしたなか、昨年後半以降の世界経済の回復を追い風とする原油をはじめとする国際商品市況の上昇は、中国においても企業部門を中心に生産コストの増大を招くなどインフレ圧力となる動きがみられる。ただし、生産コスト上昇の動きは企業間取引段階では商品価格に転嫁される動きがみられる一方、家計消費の回復が遅れるなかで当局は最終消費財への価格転嫁を事実上禁止する対応をみせたため、金融政策が事実上引き締め方向にシフトしていることも重なり、中小企業を中心に資金繰り懸念が高まった。このように金融市場を取り巻く状況と実体経済、物価動向の間に乖離が生じるなど政策対応が難しくなるなか、政府(国務院)は7月に中小企業の資金繰り支援を目的に預金準備率の引き下げを検討し(注2)、直後に中国人民銀行(中銀)は1年2ヶ月ぶりに預金準備率を50bp引き下げるなど資金繰り支援に動いた。他方、その後は新型コロナ禍を経て拡大する社会・経済格差の是正に向けて『共同富裕』というスローガンを強力に押し出してIT企業を中心とする企業部門や富裕層などを標的にした動きが強まり、活況を呈する金融市場に冷や水を浴びせる事態となった(注3)。さらに、こうした予見性の低い政策運営の余波は中国経済にとって古くて新しい問題である過剰債務を巡る問題を改めて浮き彫りにしており、レバレッジ比率が極めて高い不動産業界の大手企業である恒大集団のデフォルト懸念をきっかけに金融市場は動揺するなどの問題を引き起こした(注4)。こうした状況を反映して、足下の家計消費は二極化が進んでいる上、不動産投資を中心とする固定資産投資も弱含むなど総じて内需が足踏みの様相を強めているほか、政策の失敗による電力不足の顕在化なども影響して7-9月の実質GDP成長率は前期比年率ベースで+0.6~0.8%程度と試算されるなど景気は『踊り場』状態となり、新型コロナ禍からの回復局面は一巡している(注5)。その後の景気も外需に底堅さがうかがえるほか、インフラ投資の進捗が下支え役となる動きがみられる一方、家計消費は弱含むことを示唆する動きがみられる上(注6)、企業マインドは製造業、サービス業ともに頭打ちの様相を強めるとともに先行きにおける一段の景気減速が示唆される動きが確認された。こうしたことから、中国人民銀行は6日に今月15日付で預金準備率を5ヶ月ぶりに50bpの引き下げを決定した。会合後に公表された声明文では、「『穏健』姿勢を堅持するとともに、『洪水』を避けつつ国内・外の要因のバランスを採り、流動性を適度且つ潤沢に保つ」としつつ、「中小企業や環境開発、技術革新を支援することで質の高い経済成長と供給側改革(サプライサイド改革)の実現に適した金融及び財政環境を構築する」との考えを示した。その上で、記者レクでは「今回供給される流動性の一部は中期貸出制度(MLF)融資の返済に充てられ、一部は長期資金の補完に充てられる」として長期流動性の供給に主眼を置いていることが示された。その上で、「今回の預金準備率の引き下げにより金融市場に1.2兆元の流動性が供給される」とした上で、「金融包摂の促進に向けた『的を絞った』引き下げ」を目的に、預金準備率がすでに5%は対象外とする一方で加重平均ベースの預金準備率は今回の引き下げに伴い8.4%(←8.9%)に引き下げられる。なお、この決定に先立つ形で政府系シンクタンクである中国社会科学院は、来年の経済成長率目標を『5%超』とすることを政府に提言しており、低いハードルを設定することで構造改革の実現余地の確保を狙ったとみられるほか、今回の預金準備率の引き下げはその側面支援的な意味合いが考えられる。さらに、6日に開催された中国共産党中央政治局会議では、来年の経済政策に関連して、不動産投資を巡って年明け以降に実施した規制の修正を実施する方針が示されるなど、不動産市況の低迷が幅広く経済活動の足かせとなることに対応する考えが共有された。他方、中国人民銀は今回の決定に際しても「『洪水』を避けつつ」といった表現を堅持している上、記者レクにおいても「『穏健』の方向性は変わらない」と強調するなど、緩和方向に舵が切られる訳ではない。上述のように足下の景気は外需と投資が下支え役となるなど『従来型』の様相を強めるなか、今回の決定は景気維持そのものを目指したものではなく、長期流動性の供給を通じて改革余地を担保することを狙ったものと捉えられる。当研究所は先月に中国の経済成長率について、今年は+8.0%となるも来年は+5.2%に鈍化する見通しを示したが(注7)、現時点において大規模な政策支援が行われる可能性は低いと見込まれるため、これを据え置く。中国当局が過度な政策支援に動く可能性は引き続き低く、金融市場はそうしたことを前提に中国経済に対する見方を修正する必要に迫られるであろう。

注1 2020年12月23日付レポート「中央経済工作会議から読み解く2021年の中国経済」

注2 7月9日付レポート「中国当局は金融市場、物価、人民元相場とバラバラな対応を続けるか」

注3 8月31日付レポート「習近平指導部が盛んに訴える「共同富裕」の向かう先とは」

注4 9月27日付レポート「なぜ今になって中国の債務問題に注目が集まっているのか」

注5 10月18日付レポート「中国の7-9月の成長率は前期比+0.2%と「踊り場」入りを示唆」

注6 11月30日付レポート「中国景気は製造業と建設業が上向くも、サービス業は弱含む「従来型」」

注7 11月18日付レポート「グローバル経済見通し(2021年11月)」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹