- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国当局による「ゼロ・コロナ戦略」は大きな試練に直面

- Asia Trends

-

2022.01.04

アジア経済

新型コロナ(経済)

米中関係

アジア金融政策

中国経済

中国当局による「ゼロ・コロナ戦略」は大きな試練に直面

~当局は旗を降ろせない状況に陥る一方、経済面での課題はこれまで以上に大きくなる可能性~

西濵 徹

- 要旨

-

- 新型コロナウイルスは引き続き世界経済の脅威となる懸念があるなか、「ゼロ・コロナ」戦略の旗を降ろすことが出来ない中国は難しい状況に直面している。北京冬季オリパラの成功は今秋の共産党大会での習近平指導部の権力維持の条件となっているとみられる。今年の世界10大リスクは中国に絡む話題が上位を占めるなか、短期的に中国経済が「大コケ」するリスクは低いが、中長期的な課題は一層困難を増しつつある。

- 足下の中国景気は「ゼロ・コロナ」戦略のみならず、様々な政策の失敗が重なり踊り場状態を迎えているが、昨年末にかけては企業マインドの底打ちが示唆されるなど、景気は緩やかな拡大を続けているとみられる。ただし、内需は力強さを欠いている上、外需にもサプライチェーンの混乱などが不透明要因となるなどの動きがくすぶる。昨年10-12月は「踊り場」状態が確認された7-9月から底打ちしているが、力強さを欠いている。今年は習近平指導部にとって重要な1年になるが、厳しい状況を脱するのは容易ではないと捉えられる。

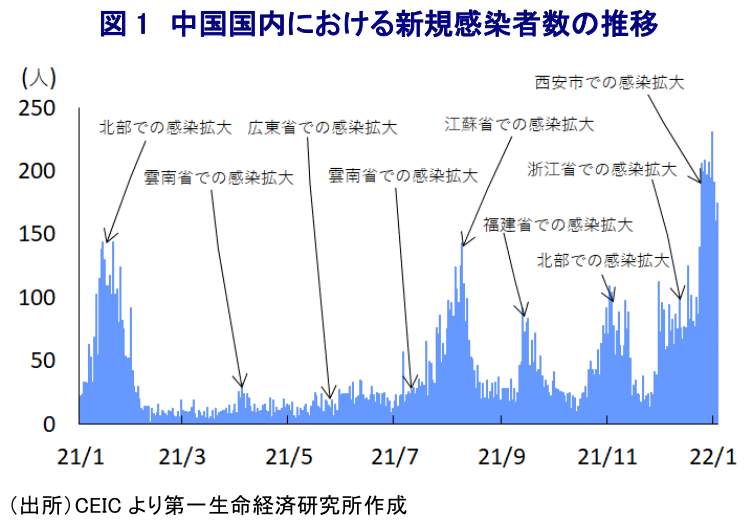

2019年の末に中国中部の湖北省武漢市で確認され、その後にパンデミック(世界的大流行)に発展した新型コロナウイルス(SARS-CoV-2)を巡っては、昨年末に南アフリカにおいて確認された新たな変異株(オミクロン株)が世界的に感染拡大の動きをみせるなど、世界経済にとって新たな脅威となることが懸念されている。なお、オミクロン株についてはその大宗がワクチン接種済の人で感染が確認されるなど感染力は過去の変異株と比較して高いと見込まれる一方、重症化率などは低いとみられるほか、今後は治療薬の発見なども期待されることを勘案すれば、現時点においてその行方には不透明なところが少なくない。他方、当初における感染拡大の中心地となった中国では、徹底した検査や隔離に加え、都市封鎖(ロックダウン)の実施といった強力な感染対策を受けて一旦は感染が収束する動きをみせたものの、世界的に感染がくすぶるなかで度々感染が再拡大する動きがみられるなど、当局による『ゼロ・コロナ』戦略には限界がみられた。事実、同国においては数人の新規陽性者の確認に対して数万人規模の強制検査を実施するとともに、部分的な都市封鎖の再開や行動制限の再強化を図るなど幅広く経済活動を制限するといった対応が採られ、欧米での一定程度の感染を容認しつつ経済活動との両立を探る『ウィズ・コロナ』戦略とは対照的な対応をみせてきた(注1)。こうした背景には、来月以降に首都北京市及び隣接する湖北省張家口市で開催予定の冬季オリンピック及びパラリンピックの存在が少なからず影響を与えている可能性が考えられる(注2)。中国では、今秋開催予定の共産党大会(中国共産党第20回全国代表大会)において習近平指導部が異例の3期目入りを射程に入れる動きをみせるなか、過去においても国威発揚の舞台装置に用いられてきたオリパラの成功は習近平指導部にとって円滑な権力維持を図る条件となっている可能性が考えられる。こうしたなか、先月23日にはデルタ株による感染拡大が広がっていることを理由に、中部の陝西省西安市全体を対象に都市封鎖が実施されて厳しい行動制限が実施されるなど、強力な感染対策の旗を降ろせない事態となっている。なお、米調査会社のユーラシア・グループ社が公表した2022年版の「世界10大リスク」ではその1位に『ゼロ・コロナ戦略の失敗(No zero COVID)』、4位に『中国の国内政策(China at home)』とするなど、中国に関連する話題を上位に挙げている。こうした背景には、中国製ワクチンの効果の低さや当局が拘泥する『ゼロ・コロナ戦略』のほか、ここ数年の米中摩擦の激化に加え、当局による『政策の失敗』の連鎖などで同国景気が頭打ちの様相を強めていることがある。昨年末に開催された中央経済工作会議では、今年の経済政策運営に当たって『経済の安定』を重視する姿勢が確認されており(注3)、経済の安定に向けて政策の総動員を図ると見込まれるなど、短期的に中国経済が『大コケ』する可能性は低いと見込まれる。ただし、そうした背後では習近平指導部が主導する『共同富裕』などに伴い成長のダイナミズムが削がれる可能性があるほか、中長期的には人口減少局面が間近に迫るなかで『富む前に老いる』といった課題に留意する必要が高まることは避けられそうにない。

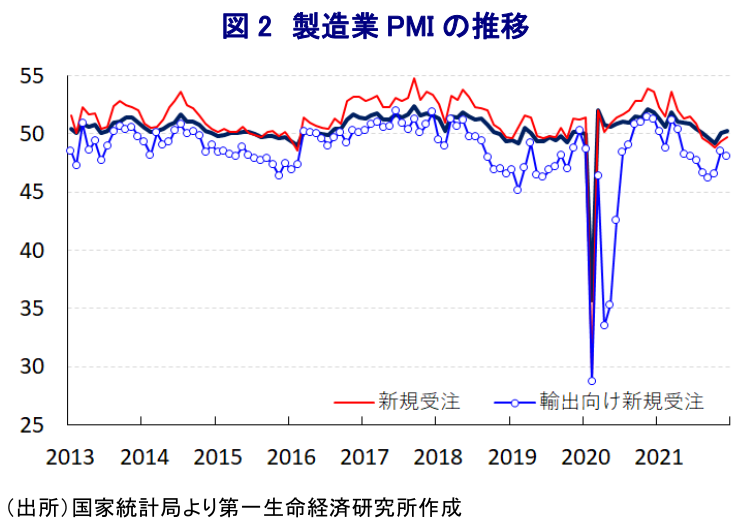

なお、上述のように中国国内では度々感染が拡大する動きがみられ、その度に行動制限が課される動きがみられたほか、新型コロナ禍対策を目的とする政策効果が一巡するとともに、環境政策をはじめとする経済合理性を無視した政策運営など様々な『政策の失敗』も重なり、昨年後半にかけて景気は踊り場状態を迎える展開が続いてきた。こうした状況を受けて家計消費など内需は弱含む動きをみせる一方、欧米など主要国を中心に世界経済は回復が続いていることも追い風に、中国の企業マインドは外需によって支えられる動きがみられた。政府機関である国家統計局及び物流購買連合会が公表する12月の製造業PMI(購買担当者景況感)は50.3と前月50.1)から+0.2pt上昇するなど、2ヶ月連続で好不況の分かれ目となる水準を上回るなど底堅い動きが確認されている。ただし、足下の生産動向をしめす「生産(51.4)」は2ヶ月連続で50を上回る水準を維持するも前月比▲0.6pt低下するなど生産の拡大ペースは鈍化しているほか、先行きの生産に影響を与える「新規受注(49.7)」は同+0.3pt上昇するも5ヶ月連続で50を下回る水準に留まり、「輸出向け新規受注(48.1)」も同▲0.4pt低下して8ヶ月連続で50を下回るなど、内・外需ともに先行きに対する不透明感はくすぶる。一方、11月以降は原油をはじめとする国際商品市況に調整圧力が掛かっていることを反映して「購買価格(48.1)」は前月比▲4.8ptと大幅に低下しており、商品市況が高止まりする一方で商品価格に転嫁出来ない状況が続いて業績に悪影響が出る懸念が後退したほか、そうした動きに伴い「購入量(50.8)」も同+0.6pt上昇するなど先行きの生産拡大に備えた動きもみられる。ただし、上述のように増産ペースが鈍化しているにも拘らず「完成品在庫(48.5)」は引き続き50を下回る水準で推移するも前月比+0.6pt上昇しており、在庫が緩やかに積み上がる動きが確認出来る。また、「雇用(49.1)」は前月比+0.2pt上昇するなど底入れする動きがみられるものの、依然として50を下回る推移が続くなど調整圧力がくすぶっており、家計消費など内需の足かせとなる懸念は残っている。

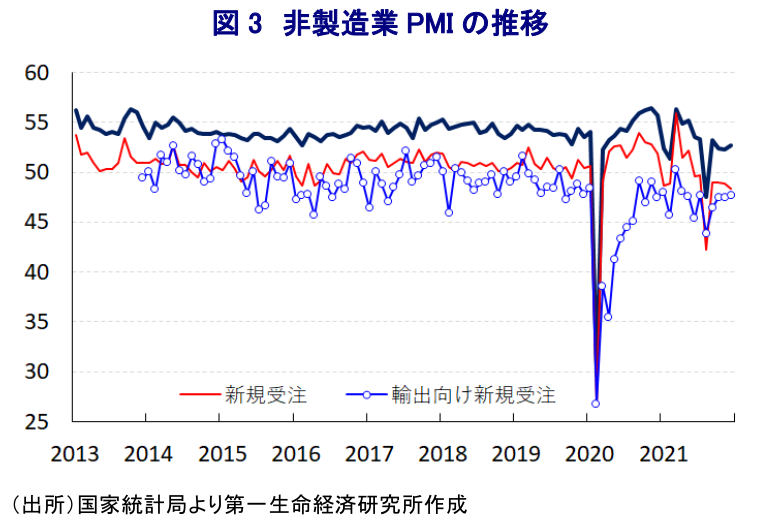

他方、サービス業や建設業の動向を示す12月の非製造業PMIも52.7と前月(52.3)から+0.4pt上昇して3ヶ月ぶりの水準となるなど、製造業以外の企業マインドも底打ちしている様子がうかがえる。なお、業種別ではサービス業(52.0)が前月比+0.9pt上昇して3ヶ月ぶりの水準となっている一方、建設業(56.3)は同▲2.8ptと大幅に低下して昨年2月以来となるなど、前月とは対照的な動きをみせている。足下の状況に改善の動きがみられる一方、先行きに影響を与える「新規受注(48.4)」は前月比▲0.5pt低下するなど内需は弱含んでいるほか、「輸出向け新規受注(47.7)」は同+0.2pt上昇するも50を大きく下回る水準で推移するなど、外需を巡る状況も力強さを欠く展開が続いている。サービス業のなかでは、電気通信関連や放送関連、金融関連などを中心に活況を呈する展開が続いている一方、感染再拡大を受けた当局による『ゼロ・コロナ戦略』の影響を受けやすい航空輸送関連や外食関連、文化・スポーツ・娯楽関連などの分野でも前月に下押し圧力が掛かった反動が出て押し上げ圧力が掛かる動きがみられた。その一方、建設業については中銀(中国人民銀行)による預金準備率の引き下げなど金融緩和の実施にも拘らず、その対象があくまで資金繰りに苦しむ中小企業支援が中心であること、地方都市のみならず、大都市部においても不動産価格に調整圧力が掛かるなど業界全体を取り巻く状況が厳しさを増していることを反映して下押し圧力が掛かっている。なお、インフラ関連を中心とする公共投資の進捗は建設業のマインドを下支えすることが期待されたものの、その勢いは持続していないと判断出来る。また、企業マインドの改善を受けて「雇用(47.7)」は前月比+0.2pt上昇するも引き続き50を下回る推移が続くなど調整圧力がくすぶっており、製造業と同様に家計消費をはじめとする内需の足かせとなる状況は変わっていない。さらに、上述のように先月後半以降は感染再拡大を受けて陝西省西安市全土で都市封鎖が実施されるなど、人及び物の流れに悪影響が出る動きがみられることを勘案すれば、回復の動きに冷や水を浴びせる可能性はくすぶっていると捉えられる。

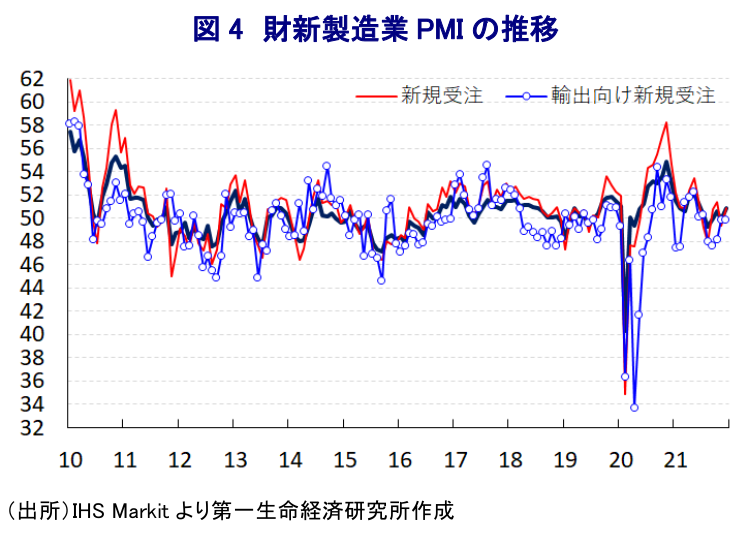

上述のように、政府統計に基づけば業種ごとに差異はあるものの全般的に昨年末にかけては企業マインドが底打ちしている様子が確認されたなか、英調査会社のIHS Markit社が公表した12月の財新製造業PMIは50.9となり、3ヶ月ぶりに好不況の分かれ目となる水準を下回った前月(49.9)から+1.0pt上昇して2ヶ月ぶりに50を上回る水準を回復するなど、政府統計同様に底打ちが確認されている。足下の生産動向を示す「生産(52.7)」は前月比+2.6ptと大幅に上昇するなど増産に向けた動きを強めているほか、先行きの生産に影響を与える「新規受注(50.9)」も同+1.5pt上昇して2ヶ月ぶりに50を上回る水準を回復するなど内需の底堅さが生産を下支えしている。一方、「輸出向け新規受注(49.9)」は前月比+0.1pt上昇するも5ヶ月連続で50を下回る推移が続いており、世界経済の回復が続く一方で世界的なサプライチェーンの混乱が物流の停滞を招いていることなどが外需の重石になっているとみられる。原油をはじめとする国際商品市況の調整の動きを受けて「購買価格(50.8)」は前月比▲1.5pt低下するなど業績面でのプラスに繋がると期待される一方、「産出価格(49.2)」も同▲1.7pt低下するなど国内向けを中心に価格転嫁が難しい状況が続いていることを示唆する動きもみられる。なお、増産の動きが強まっているにも拘らず「完成品在庫(50.1)」は前月比▲0.8pt低下するなど在庫調整が進む動きが確認されるなど、内需向けを中心に出荷が進んでいる様子はうかがえるものの、価格転嫁が難しい内需向けを中心とする出荷の動きは業績の圧迫要因となる可能性はくすぶる。さらに、増産の動きにも拘らず「雇用(48.7)」は前月比▲0.2pt低下するなど調整圧力が強まる動きがみられるなど、今年から多くの省において新たな最低賃金基準が施行されることに伴い大幅引き上げが実施されることも影響しているとみられる。

企業マインドの動きをみると、昨年10-12月については景気の『踊り場』状態が確認された7-9月に比べて幾分上向いていると捉えられる一方、勢いを欠くなど極めて厳しい状況にあることは変わりない。上述のように、今年は習近平指導部にとって重要な年であるなかで当局は経済の安定を何よりも重視するなど政策的に『何でもやる』感を前面に押し出す可能性が高いと見込まれる一方、様々な面で齟齬が露呈する動きもみられるなかで対応は難しさを増している。近年の世界経済は中国経済に文字通り『おんぶに抱っこ』の状態となっているだけに、その一挙一動を注視する必要性は高まっている一方、その行方に揺さぶられる展開は避けられそうにないと言えよう。

注1 2021年9月15日付レポート「中国が採っている「ゼロ・コロナ」戦略は持続可能か」

注2 2021年10月27日付レポート「中国経済にとっても「オリパラ」は「鬼門」となるか?」

注3 2021年12月14日付レポート「中央経済工作会議、2022年の中国政府は「経済の安定」を重視へ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹