- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国景気は内需の弱さが重石となり、一段の減速が示唆される動き

- Asia Trends

-

2021.12.15

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

中国景気は内需の弱さが重石となり、一段の減速が示唆される動き

~家計消費は大規模セールも弱含んでおり、不動産市況の低迷は投資活動の足かせとなる展開~

西濵 徹

- 要旨

-

- 昨年来の中国経済は、新型コロナ禍により未曾有の景気減速に直面したが、その後は政策支援や世界経済の回復も追い風に早期に景気回復を果たした。ただし、政策支援の副作用が顕在化したため、当局は政策の方向性をシフトさせるとともに「共同富裕」を打ち出すなどの取り組みをみせたが、結果的に足下の景気は踊り場状態となっている。先週開催された中央経済工作会議では、来年のマクロ経済政策運営を巡って経済の安定を重視する方向にシフトされたが、こうした状況は足下の景気が厳しさを増していることを示唆している。

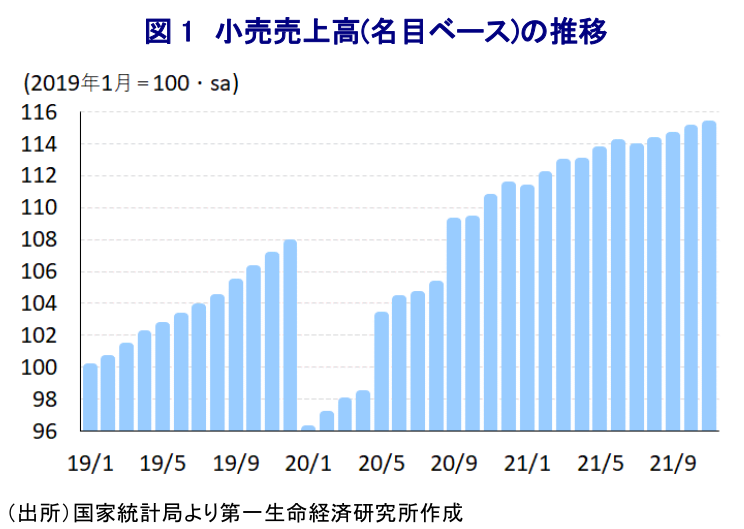

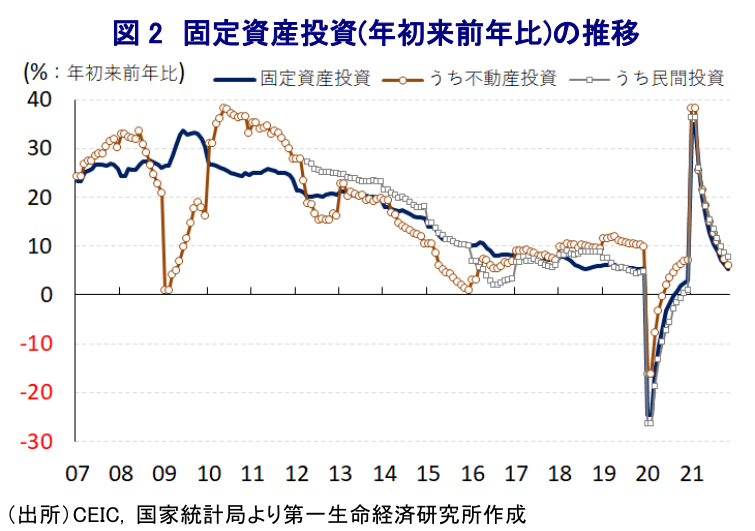

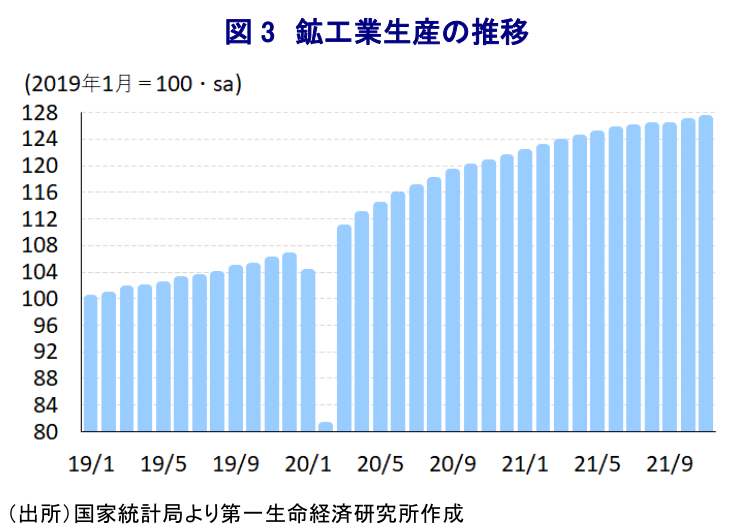

- 家計消費の動向を示す11月の小売売上高は前年比+3.9%に鈍化しており、大手ECサイトのバーゲンにも拘らず消費は盛り上がりを欠くなど雇用回復の遅れが重石になっている。さらに、当局の不動産投資規制が重石となる形で固定資本投資も年初来前年比+5.2%と鈍化しており、単月ベースでは3ヶ月連続のマイナスと試算される。他方、外需の底堅さを反映して鉱工業生産は前年比+3.8%とわずかに加速しており、足下の景気は比較的堅調な外需によって下支えされる傾向が一段と強まっていると捉えることが出来る。

- 足下の景気は堅調な外需と弱い内需の対照的な動きがみられるなか、政策支援への期待が高まると予想される。しかし、当面は北京冬季オリパラに向けた「ゼロ・コロナ」戦略や不動産市場の低迷が重石となる状況が続くと見込まれるなか、曇りが晴れるのは早くても春先以降になることは避けられないと考えられる。

昨年来の中国経済は、一昨年末に同国中西部の湖北省武漢市で発見された新型コロナウイルス(SARS-CoV-2)に揺さ振られる展開が続いてきた。昨年初めには全土に感染拡大の動きが広がり、当局は都市封鎖(ロックダウン)など強力な感染対策を敷いた結果、四半期ベースの実質GDP成長率は初のマイナス成長となるなど未曾有の景気減速に見舞われた。なお、強力な感染対策が奏功して早期に感染動向が落ち着いたことを受けて、その後は財政及び金融政策の総動員による下支えを追い風に景気は一転して底入れした。その一方、新型コロナウイルスのパンデミック(世界的大流行)を受けて世界的にヒト及びモノの流れが止まり、世界経済に深刻な下押し圧力が掛かり、経済の外需依存度が比較的高い中国にとり景気回復の足かせとなることが懸念された。しかし、欧米など主要国の感染一服による経済活動の再開を受けて世界経済が底打ちしたことは、中国経済にとって内・外需双方が景気回復を促す好循環に繋がった。結果、昨年は新型コロナ禍を理由に多くの国がマイナス成長を余儀なくされたものの、中国については+2.3%とプラス成長を維持するなど、早期に経済が立ち直りの動きをみせていることが確認された。上述のように中国経済は回復を果たす一方、当局による『ゼロ・コロナ』を前提とする新型コロナ禍対応は貧困層や低所得者層に悪影響を与えており、雇用回復の遅れが家計消費の重石となるなどバラつきが生じる一因となっており、景気はいわゆる『K字型』化している。他方、政策総動員による景気下支え策の影響により金融市場は『カネ余り』の様相を強めるなかで大都市部を中心に不動産価格は上昇傾向を強める一方、当局の中小企業などを対象とする資金繰り支援策の一巡により社債市場ではデフォルト(債務不履行)が頻発するなど政策対応が難しさを増した。こうしたことから、年明け以降は政策スタンスを維持しつつ、事実上引き締め方向にシフトさせるとともに、不動産市場の鎮静化を目的に資金流入の抑制を図るなど対応を変更させてきた。さらに、習近平指導部が掲げる実態にそぐわない環境対策の影響で電力不足が顕在化するとともに、国際商品市況の上昇は企業部門を中心にインフレ圧力を招く一方、当局は家計消費の回復の遅れを理由に最終消費財への価格転嫁を事実上禁止した結果、中小企業を中心に資金繰りが悪化する事態を招いている。また、習近平指導部は経済格差の是正を目的に強力に押し出している『共同富裕』の下でIT関連を中心とする大企業や富裕層を標的にした動きを強めており、活況を呈してきた金融市場に冷や水を浴びせた。こうした予見性の乏しい政策運営は『古くて新しい』問題である過剰債務に対する懸念を浮き彫りにした結果、レバレッジ比率が高い業界である不動産の恒大集団のデフォルト懸念を引き起こしたと捉えられる。このように、足下の中国経済は様々な『政策の失敗』や外部環境を巡る不透明感などを理由に踊り場状態となっている上、企業マインドに一段と下押し圧力が掛かるなど下振れが懸念されていることを受けて、中銀(中国人民銀行)は中小企業の資金繰り支援を目的とする預金準備率の引き下げを決定している(注1)。さらに、先週開催された中央経済工作会議においては、来年のマクロ経済政策の運営方針を巡って経済の安定を重視する方針が採択されており(注2)、景気の一段の下振れが意識されるなかで下支えに向けて舵が切られる動きがみられる。ただし、こうした状況は足下の経済状況が一段と厳しさを増していることを図らずも示唆していると捉えることが出来る。

事実、家計消費の動向を示す小売売上高(社会消費支出)は上述のように足下の景気が『K字型』を呈していることを反映して弱含む動きが続いているが、11月も前年同月比+3.9%と前月(同+4.9%)から伸びが鈍化するなど力強さを欠いている。なお、足下のインフレ率は食料品やエネルギーなど生活必需品を中心とする物価上昇の動きを反映して上振れする動きがみられるなか、物価の影響を除いた実質ベースでは前年同月比+0.5%と前月(同+1.9%)から一段と伸びが鈍化するなど弱含んでいる。例年、11月は大手EC(電子商取引)サイトによる大規模セールが実施されるなど活況を呈する動きがみられるなか、今年は習近平指導部が掲げる『共同富裕』の余波も影響して例年に比べて盛り上がりを欠く様相をみせた模様である。しかし、インターネット経由の小売売上高(名目ベース)は年初来前年比+15.4%と前月(同+14.6%)から伸びが加速しており、当局の『ゼロ・コロナ』戦略に伴い局所的に都市封鎖が引き続き実施されていることも追い風にインターネットを通じた取引は堅調さを維持しているとみられる。よって、局所的な都市封鎖など行動制限の余波を受ける形でデパートをはじめとする実店舗との間でカニバリ(共喰い)の動きが一段と強まっているとみられるなど、サービス業の企業マインドが頭打ちの様相を強める一因になっていると考えられる。さらに、季節調整値に基づく前月比も大規模セールの効果が期待されたにも拘らず11月は+0.22%と前月(同+0.40%)から拡大ペースが鈍化しており、物価の影響を除けば減少傾向が続いていると捉えられるなど、雇用の回復の遅れが家計消費の足かせとなっている様子がうかがえる。世界的な半導体不足による生産調整が自動車需要の足かせとなる状況に加え、外食関連や衣類などに対する需要が弱含んでいるほか、比較的堅調な動きをみせてきた通信機器や電気機械、宝飾品などに対する需要も鈍化するなど、幅広く消費意欲が後退している可能性が考えられる。

さらに、過去の景気回復局面においてけん引役となってきたインフラ投資や不動産投資、企業部門による設備投資などをはじめとする固定資産投資も11月は年初来前年比+5.2%と前月(同+6.1%)から一段と鈍化しており、月次ベースで試算した前年同月比は3ヶ月連続で前年を下回る伸びとなるなど弱含む展開が続いている。単月ベースの前月比は+0.19%と前月(同+0.15%)とわずかに拡大ペースが加速しているものの、昨年半ば以降における景気回復局面に比べて拡大ペースは低水準に留まるなど力強さを欠く状況となっている。実施主体別では、国有企業(年初来前年比+3.0%)の伸びが一段と鈍化しているほか、民間企業(同+7.7%)の伸びもともに鈍化しており、幅広く企業部門による設備投資が弱含んでいる様子がうかがえる。こうした動きは、設備投資関連(年初来前年比▲3.7%)が前年を下回る伸びで推移していることに現れており、足下の景気が踊り場の様相を強めていることも重石になっていると考えられる。一方、建設投資(年初来前年比+9.5%)は引き続き高い伸びで推移するなどインフラ投資の進捗が下支えしているとみられるも頭打ちしており、不動産投資(同+6.0%)の伸びが鈍化するなど、地方政府レベルのみならず中央政府も不動産投資に対する規制の動きを強めている。加えて、恒大集団によるデフォルト懸念をきっかけに不動産関連企業の資金繰りに対する不透明感が高まっていることも重石になっている。不動産投資のうち、住宅向け(年初来前年比+8.1%)は比較的堅調な動きが続いている一方、商業用不動産向け(同▲3.1%)やオフィス向け(同▲6.1%)の弱さが全体の重石となっており、こうした状況を反映して不動産景気指数(100.51)も前月比▲0.08pt低下して昨年11月を下回る水準となるなど厳しさが増している。11月の主要70都市における新築住宅価格は前月比▲0.3%と2ヶ月連続で下落しており、前月比が下落している都市数も59と2015年2月以来の高水準となっている。中国では不動産投資がGDPの約1割に上るなど景気を左右する傾向があるなか、その低迷は足下の景気を取り巻く状況の厳しさを示していると判断出来る。

このように内需を取り巻く状況は幅広く弱含む動きをみせる一方、11月の鉱工業生産は前年同月比+3.8%と低い伸びではあるものの、前月(同+3.5%)から加速するなど底打ちしている。ただし、前月比は+0.37%と前月(同+0.39%)からわずかに拡大ペースは鈍化しているほか、昨年半ば以降の回復局面に比べて低水準に留まるなど、内需の弱さを反映して勢いが弱まっていると捉えられる。なお、9月は多くの地域が電力不足に陥るなど幅広い経済活動の足かせとなる動きが顕在化したものの、その後は当局が石炭をはじめとするエネルギー資源の生産拡大に向けた『大号令』を発したことから、当月も関連部門で生産底入れの動きが続いている様子がうかがえるほか、電力不足の懸念が後退したことも幅広い生産活動を下支えしている。事実、上述の当局による大号令の動きを反映して電力・熱供給・ガス・水関連(前年比+11.1%)は高い伸びとなっているほか、鉱業部門(同+6.2%)の伸びも加速するなど生産を下支えしていることが確認出来る。さらに、欧米など主要国を中心とする世界経済の回復を反映して足下の外需は堅調な動きをみせていることを反映して、ハイテク関連(前年比+15.1%)の生産も加速しており、当局の政策誘導の動きも引き続き生産を押し上げている様子がうかがえる。ただし、実施主体別では当局による『締め付け』の動きが影響して国有企業(前年比+3.6%)は鈍化しているものの、公営株式会社(同+4.5%)の伸びは加速している上、民間企業(同+3.9%)や外資系企業(同+1.9%)の伸びを上回る推移が続くなど、新型コロナ禍を経て強まった『国進民退』の状況は変わっていない。業種別では、国内外でのワクチン需要の旺盛さを反映して医薬品製造業(前年比+17.0%)は引き続き高い伸びが続いているほか、コンピュータ・通信機器・電子設備製造業(同+13.5%)や電気機械製造業(同+9.4%)など外需関連の製造業でも堅調な動きがみられる一方、世界的な半導体不足が足かせとなる形で自動車製造業(同▲4.7%)が弱含んでいるほか、金属関連(同▲4.0%)や非鉄金属関連(同▲11.2%)も生産が低迷するなど、重厚長大産業を中心に厳しい状況が続いている。よって、足下の生産活動は比較的堅調な外需によって下支えされていると捉えることが出来る。

足下の景気を巡っては、比較的堅調な外需が下支えする一方、幅広く内需が弱含む対照的な動きが確認されたが、こうした状況は中央経済工作会議での現状認識に近いと捉えられる。先行きは政策支援に対する期待が高まると予想される一方、当面は来年2~3月に開催される北京冬季オリパラに向けた『ゼロ・コロナ』戦略のほか、不動産市場の低迷が足かせとなる状況が続くと見込まれ、曇りが晴れるのは早くとも春先以降になることは避けられないであろう。

注1 12月7日付レポート「中国人民銀、中小企業への資金繰り支援へ預金準備率の追加引き下げ決定」

注2 12月14日付レポート「中央経済工作会議、2022年の中国政府は「経済の安定」を重視へ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

再びエスカレートするイラン情勢 ~戦火は着実に拡大、原油価格が世界経済や金融市場に与えるリスクに要注意~

新興国経済

西濵 徹

-

ニュージーランドのインフレ確認も、RBNZにとっては「想定内」か ~インフレ率は加速もコアインフレ率は安定、RBNZはしばらく様子見姿勢が可能になるか~

アジア経済

西濵 徹

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

関連テーマのレポート

-

ニュージーランドのインフレ確認も、RBNZにとっては「想定内」か ~インフレ率は加速もコアインフレ率は安定、RBNZはしばらく様子見姿勢が可能になるか~

アジア経済

西濵 徹

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹