- HOME

- レポート一覧

- 経済分析レポート(Trends)

- マレーシア、行動制限で景気は下振れするも、足下では底打ちの兆し

- Asia Trends

-

2021.11.12

アジア経済

新型コロナ(経済)

アジア金融政策

マレーシア経済

マレーシア、行動制限で景気は下振れするも、足下では底打ちの兆し

~感染動向改善による行動制限緩和や国境封鎖解除で景気は底打ち、今後は民間動向が一層カギに~

西濵 徹

- 要旨

-

- 年明け以降のASEANは新型コロナウイルスの感染拡大の中心地となり、マレーシアは非常事態宣言の発令に動いた。しかし、その後も感染動向が悪化する一方で与野党間の政争激化を受けて政権交代に発展した。なお、新政権下で政争は一時休戦するなか、ワクチン接種の進展も追い風に感染動向は好転している。その後は都市封鎖や国境封鎖も解除されており、足下の同国経済を取り巻く状況は大きく改善している。

- 感染動向の悪化による行動制限を受けて年明け以降の景気は下振れしたが、7-9月の実質GDP成長率は前期比年率▲13.52%と2四半期連続のマイナス成長となるなど一段と下押し圧力が掛かった。行動制限による物流の停滞が輸出の重石となり、すべての分野で生産活動に下押し圧力が掛かったことが示された。ただし、足下では感染動向の改善を受けて景気の底打ちが示唆されるなど、一段の底入れが期待される。

- 中銀は先行きの景気底入れを期待している一方、改善してきた感染動向は底打ちの兆候が出ており、人の移動の活発化により底入れするリスクはくすぶる。公的債務残高の大きさなど経済のファンダメンタルズの脆弱さを抱えるなか、今後は民間セクターが主導する形で景気回復を果たせるか否かが重要になっている。

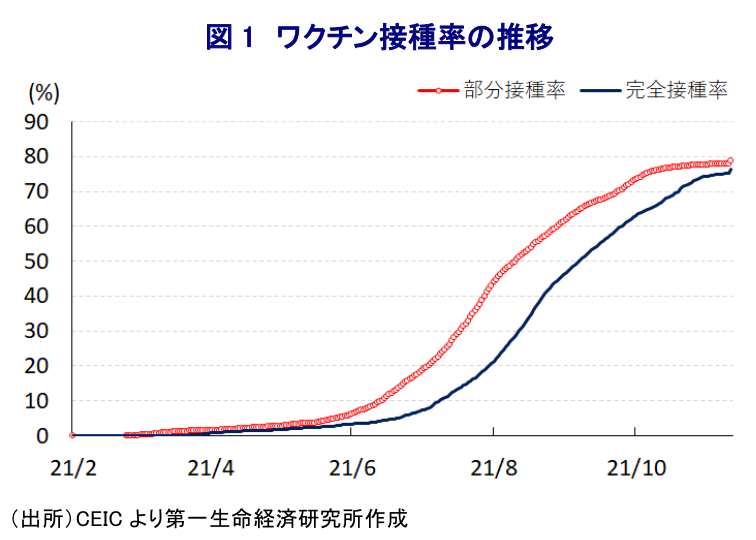

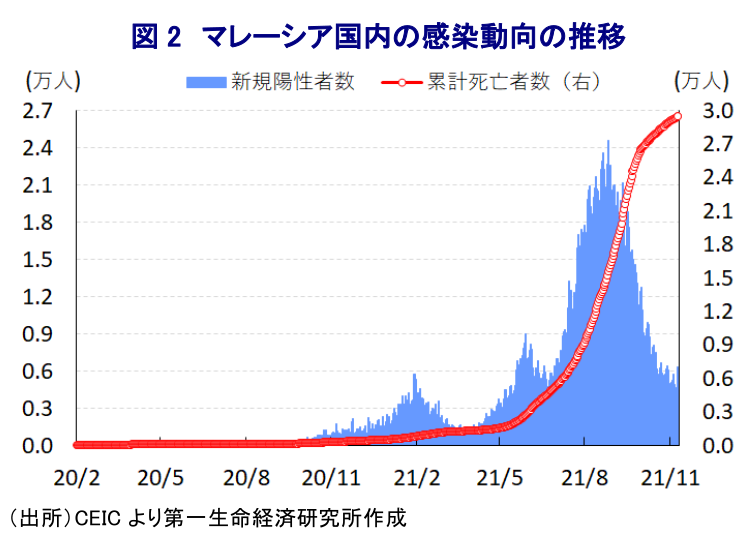

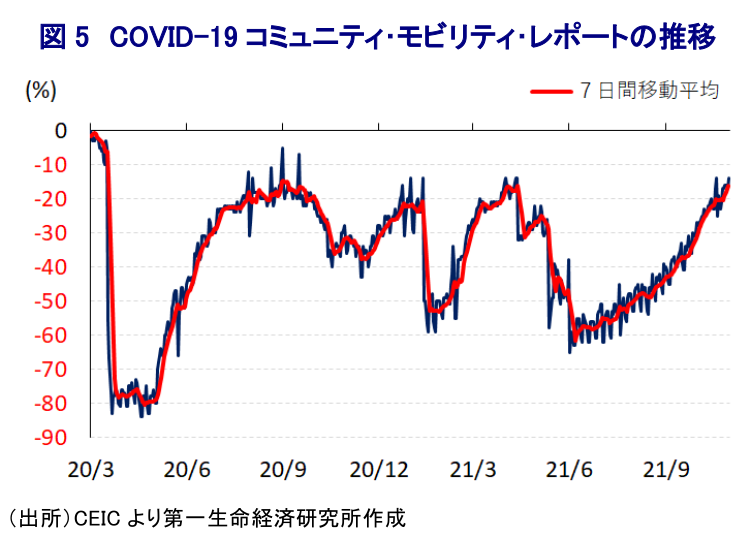

年明け以降のASEAN(東南アジア諸国連合)は、感染力の強い変異株の流入による新型コロナウイルス(SARS-CoV-2)の感染拡大の中心地となり、マレーシアでは1月に全土を対象とする非常事態宣言の発令に踏み切るなど感染対策に舵が切られた(注1)。しかし、非常事態宣言を発令した後も感染動向が悪化したため、6月には全土を対象とする都市封鎖(ロックダウン)の実施など一段の強力な感染対策に動いたものの、国民の間に行動制限の長期化に伴う『規制疲れ』が広がるなかで規制の実効性が低下したことで感染動向は急速に悪化した。こうした状況に陥る一方、政界では野党のみならず、与党連合内でも政局争いが激化するなど国民を置き去りにした動きが広がり、結果として8月にムヒディン首相が退任を発表する事態に追い込まれた(注2)。その後は政党間の合従連衡によいイスマイルサブリ政権が発足したが、政権を支える与党連合は連邦議会下院(代議院)でギリギリ半数を上回る勢力に過ぎず、政局基盤の脆弱さを理由に政局争いが再燃する可能性がくすぶった(注3)。しかし、国王の調停により与野党は『一時休戦』で合意するとともに、政府は新型コロナ禍対応に注力することが可能となるなど環境整備が図られた(注4)。なお、ASEAN諸国が感染拡大の中心地となった一因にワクチン接種の遅れが上げられるなか、ムヒディン前政権はワクチン接種の積極化を図ってきたほか、イスマイルサブリ政権も同様の対応をみせており、今月11日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は76.27%、部分接種率(少なくとも1回は接種を受けた人の割合)も78.92%と国民の8割弱がワクチンにアクセスしており、ASEANのみならず世界的にみてもワクチン接種が進んでいる国のひとつとなっている。こうしたこともあり、6月以降は新規陽性者数が急拡大して感染爆発状態に陥ったものの、8月末を境に新規陽性者数は鈍化に転じている。ただし、人口100万人当たりの新規陽性者数(7日間移動平均)は今月10日時点で158人とASEAN主要6ヶ国のなかではシンガポールに次ぐ水準であるなど水準そのものは依然感染収束にほど遠い状況ながら、ピーク(8月31日時点の671人)の4分の1以下となるなど改善が進んでいるほか、死亡者数の拡大ペースも鈍化するなど感染動向は改善している。政府は9月に首都クアラルンプール周辺を都市封鎖の対象から外したほか、10月にはすべての都市封鎖措置を解除するなど『ポスト・コロナ』に向けた経済活動の再開に大きく舵を切っている(注5)。イスマイルサブリ政権は発足直後に「国家復興計画」を発表し、感染動向に応じて行動制限の段階的解除と経済活動の再開を図る方針を示したが、都市封鎖措置の全面解除に併せて国内の移動制限が緩和されたほか、外国人観光客の受け入れも再開している。マレーシアはASEAN内でも経済に占める外国人観光客向けを中心とする観光関連産業の比率が比較的高く、昨年来の新型コロナウイルスのパンデミック(世界的大流行)による全世界的な人の移動の萎縮は関連産業を中心に深刻な悪影響を与えた(注6)。ただし、足下では都市封鎖の解除により人の移動は底入れするとともに企業活動も活発化していることを反映して企業マインドは大きく改善しているほか、外国人観光客の受け入れ再開の動きも相俟って、マレーシア経済を取り巻く状況は着実に改善に向かっていると捉えられる。

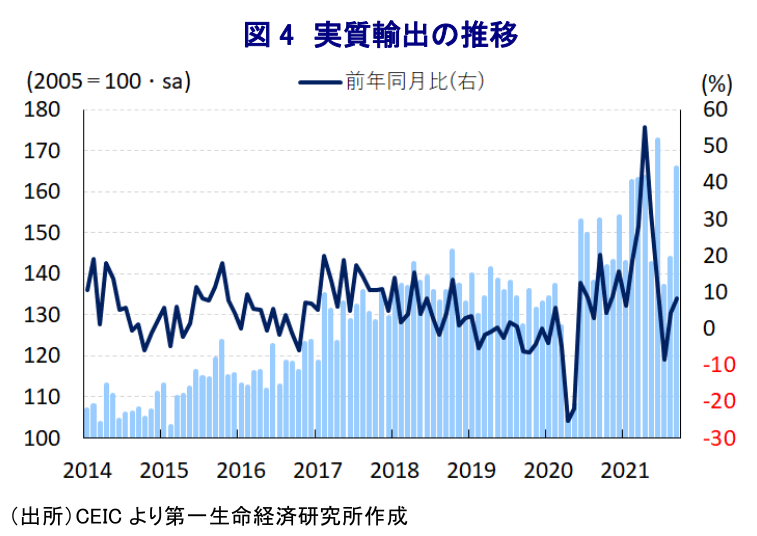

年明け以降のマレーシア経済を巡っては、上述のように感染動向が急速に悪化しているにも拘らず、与野党問わず政治家が政局争いに明け暮れる展開が続いたほか、行動制限の再強化を受けて家計消費のみならず、企業部門による設備投資も冷え込むなど幅広く内需に下押し圧力が掛かる動きが広がり景気に急ブレーキが掛かる動きが確認された(注7)。その後も感染動向は一段と悪化するとともに、都市封鎖など強力な感染対策が採られたことも重なり、7-9月の実質GDP成長率は前期比年率▲13.52%と2四半期連続のマイナス成長となったほか、前期(同▲7.51%)からマイナス幅が拡大して5四半期ぶりとなる二桁マイナス成長となるなど、景気に一段と下押し圧力が掛かった格好である。マレーシアはASEAN内でも経済の財輸出依存度が相対的に高いなか、欧米など主要国を中心に世界経済は回復の動きが続いているにも拘らず都市封鎖による物流の停滞などの影響を反映して財輸出に下押し圧力が掛かり、国境封鎖による外国人観光客の低迷も重なり総じて外需が景気の重石となった。さらに、都市封鎖に伴う人の移動の低迷は幅広く生産活動の足かせとなったことに加え、企業部門の設備投資意欲も大きく後退するとともに、公共投資の進捗が遅れたことも重なり、固定資本投資にも下押し圧力が掛かった。一方、行動制限が再強化された当初は家計消費に大幅に下押し圧力が掛かったものの、規制の長期化による『規制疲れ』を反映して人の移動は底入れするとともに家計消費は底打ちしているほか、財政出動による景気下支え策の動きは政府消費を押し上げている。他方、分野別の生産動向はすべての産業でマイナスとなっており、都市封鎖による行動制限に伴う人材不足の影響で農林漁業関連や鉱業関連、製造業関連、建設関連など幅広い分野で生産に下押し圧力が掛かったほか、家計消費の底打ちにも拘らず回復力に乏しい展開が続いている上、観光関連産業などの低迷も相俟ってサービス業の生産も減少傾向で推移するなど、全般的に厳しい状況に直面している。なお、在庫投資の成長率寄与度は前年同期比ベースでは+2.5ptと試算される一方、前期比年率ベースでは2四半期連続のマイナス寄与であったと試算されるなど、幅広い分野で生産に下押し圧力が掛かるなかで着実に在庫調整の動きが広がっている様子がうかがえる。さらに、上述のように感染動向の改善も追い風に足下における経済を取り巻く状況は改善していることを勘案すれば、先行きは一転して底入れの動きを強める可能性が高いと見込まれる。

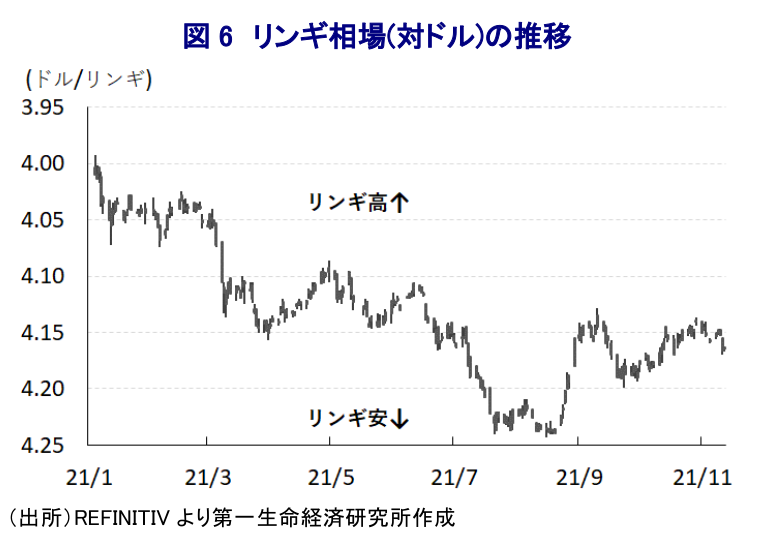

なお、中銀は今月3日に開催した定例会合において、都市封鎖の全面解除に伴い足下の景気に底打ちの兆候が出ていることを好感する姿勢を示すとともに、新型コロナ禍対応を理由にした異例の金融緩和の継続による景気下支えを継続する考えを示している(注8)。中銀は8月の定例会合において、今年通年の経済成長率見通しを+3.0~4.0%と従来見通し(+6.0~7.5%)から大幅に引き下げたものの、7-9月のGDP統計の下振れを反映して9月までの累計ベースの成長率は+3.0%と見通しの下限に留まるなど厳しい状況にある。しかし、中銀は足下の景気に底打ち感が出ていることを理由に今年の成長率見通しを据え置くとともに、先行きについて「国内外の感染動向や国際金融市場の動向、サプライチェーンの問題に左右される」(ノル・シャムシア総裁)として来年の経済成長率は+5.5~6.5%に加速するとの見通しを示している。他方、国内における新規陽性者数は8月末を境に頭打ちしてきたものの、足下では水準そのものは依然高水準である上に底打ちの兆候が出ており、人の移動が一段と活発化することで底入れに転じるリスクはくすぶる。足下の国際金融市場では米FRB(連邦準備制度理事会)による量的緩和政策の縮小決定など、新興国にとってはマネーフローの変化が懸念される状況にあるものの、通貨リンギ相場は感染動向の改善による景気回復期待を理由に比較的底堅い動きをみせている。ただし、同国は新興国のなかでも相対的に公的債務残高の水準が大きい上、外貨準備高も国際金融市場の動揺に対する耐性が適正水準を下回るなど経済のファンダメンタルズ(基礎的条件)が脆弱であることを勘案すれば、今後は民間セクターがけん引役になる形で先行きの景気回復を果たすことが出来るか否かが重要になっている。

注1 1月13日付レポート「マレーシア、非常事態宣言発令の一方でコロナ禍の政治利用懸念も」

注2 8月16日付レポート「マレーシア・ムヒディン首相、政局争いの激化を受けてついに「陥落」」

注3 8月23日付レポート「マレーシア、「妥協の産物」としてのイスマイルサブリ新政権の発足」

注4 9月14日付レポート「マレーシア、新型コロナ禍対策を名目に政争は「一時休戦」に至る」

注5 10月7日付レポート「マレーシア、すべての都市封鎖措置の解除に動く」

注6 6月15日付レポート「感染拡大の中心地となりつつあるASEAN情勢を考察する」

注7 8月13日付レポート「マレーシア、「国民置き去り」の政局争いの背後で景気に急ブレーキ」

注8 11月4日付レポート「マレーシア中銀、行動制限緩和による景気底打ちの動きを好感」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹