- HOME

- レポート一覧

- 経済分析レポート(Trends)

- マレーシア、「国民置き去り」の政局争いの背後で景気に急ブレーキ

- Asia Trends

-

2021.08.13

アジア経済

新型コロナ(経済)

アジア金融政策

マレーシア経済

マレーシア、「国民置き去り」の政局争いの背後で景気に急ブレーキ

~国際金融市場の動揺への耐性は乏しく、早期に感染収束が図られるか否かがこれまで以上に重要に~

西濵 徹

- 要旨

-

- 足下のASEANは変異株による新型コロナウイルスの感染拡大の中心地となり、なかでもマレーシアは人口当たりの新規陽性者数が他国と比べて図抜けている。感染状況の急激な悪化の背後で政局争いが激化するなか、行動制限の長期化による「規制疲れ」も感染悪化の一因になったとみられる。ワクチン接種の加速化に伴い接種率は周辺国に比べて高水準ではあるが、ワクチンの効果を巡る不透明感や地方部での感染拡大の動きは状況悪化を招いている。政府は今月10日からワクチン接種完了者を対象に行動制限を緩和する方針を打ち出したが、政府への信認が低下するなかで「旗振り」が効果を上げられるかは不透明である。

- マレーシア経済はASEAN内でも財輸出の比率が高い一方、外国人観光客を中心とする観光産業への依存度も高い特徴がある。世界経済の回復は景気の追い風となる一方、行動制限による内需低迷が足を引っ張る形で4-6月の実質GDP成長率は前期比年率▲7.69%と2四半期ぶりのマイナス成長に転じるなど景気にブレーキが掛かっている。企業マインドは行動制限の再強化を受けて大きく下振れしている上、足下においても底這いの展開が続いていることを勘案すれば、景気減速の動きが続いている可能性も高まっている。

- 中銀は先月の定例会合で様子見姿勢を維持したが、GDP統計公表に併せて今年通年の成長率見通しを+3~4%に下方修正する一方、年末にかけて景気回復が進むとの見方を示した。ただし、国際金融市場の動揺への耐性も乏しいなかでリンギ安圧力が強まるなか、当面は感染動向に注意する必要が高まるであろう。

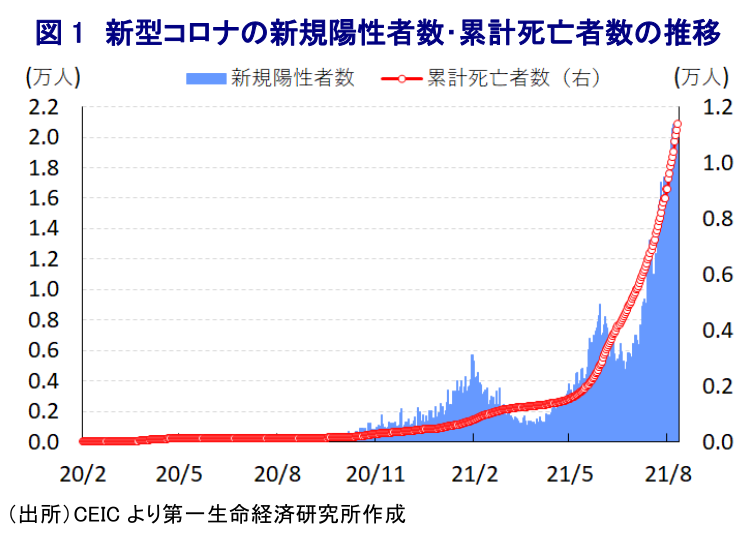

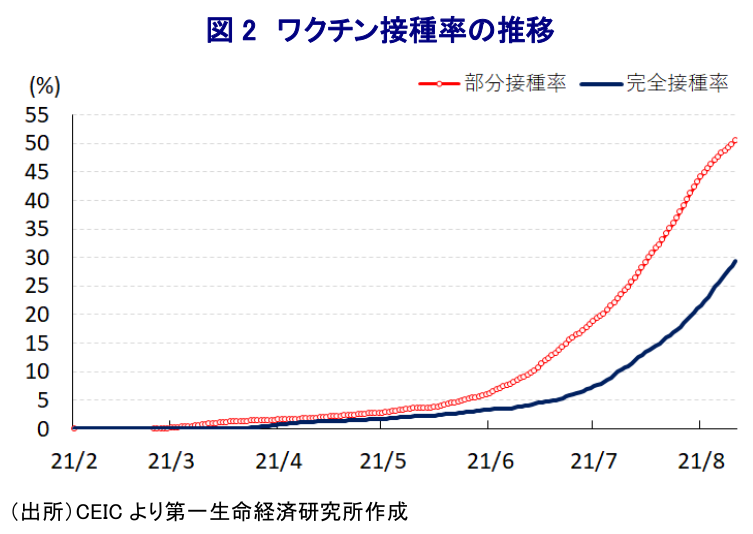

足下のASEAN(東南アジア諸国連合)を巡っては、感染力の強い変異株による新型コロナウイルス(SARS-CoV-2)の感染拡大の中心地となっているが、なかでもマレーシアは人口当たりの新規陽性者数がASEAN10ヶ国のなかで図抜けた展開が続くなど、その中心地になっていると捉えられる。こうした状況にも拘らず、足下のマレーシアではムヒディン政権による新型コロナ禍対応を名目にした事実上の政局争いの先送りを狙う動きをみせていることを受け、ムヒディン首相とアブドラ国王との『すきま風』が広がるとともに政権内でも『遠心力』が強まる動きがみられるなど、政局争いが激化している(注1)。このように新型コロナ禍対策がおざなりになる状況が続いている上、1月に発動された非常事態宣言に基づく活動制限令の長期化を受け、国民の間に『規制疲れ』が広がっていることも影響して度々人の移動が底入れする動きをみせた。結果、6月末以降に感染が再拡大する『第4波』の動きが広がるなか、足下の新規陽性者数は過去の波を大きく上回る水準となっている上、新規陽性者数の急拡大を受けて医療インフラに対する圧力が強まっていることを受けて、死亡者数も拡大ペースを強めるなど感染動向は急速に悪化している。さらに、人口100万人あたりの新規陽性者数(7日間移動平均)も今月11日時点で604人と、タイ(312人)やインドネシア(115人)を大きく上回るなど、極めて厳しい状況に置かれている。なお、ASEANをはじめとするアジア新興国においてはワクチン接種の遅れが足下の感染爆発を招く一因となっているなか、マレーシアについては今月11日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は29.40%、部分接種率(少なくとも1回は接種を受けた人の割合)も50.51%とともに世界平均(それぞれ15.95%、30.52%)を上回っているほか、ASEAN内でも大きく前進している。こうした状況にも拘らず、足下の感染動向が一向に収束の見通しが立たない状況に陥っている背景には、足下における感染拡大の動きが首都クアラルンプールをはじめとする大都市部のみならず、医療インフラが脆弱な地方部にも広がっていることも影響している。さらに、同国で接種されているワクチンの多くは中国製ワクチンが占めるなか、中国製ワクチンについては効果に疑問が呈されている上、足下で感染が広がる変異株に対しては効果が薄いとされることも影響しているとみられる。なお、政府は今月10日からワクチン接種を完了した個人を対象に行動制限を緩和する措置を実施するなど、経済活動の正常化に舵を切る動きをみせているものの、上述のようにワクチン接種の進展にも拘らず感染動向が厳しさを増していることを勘案すれば、政府の『旗振り』が効果を上げられるかは見通しが立ちにくい状況にある。

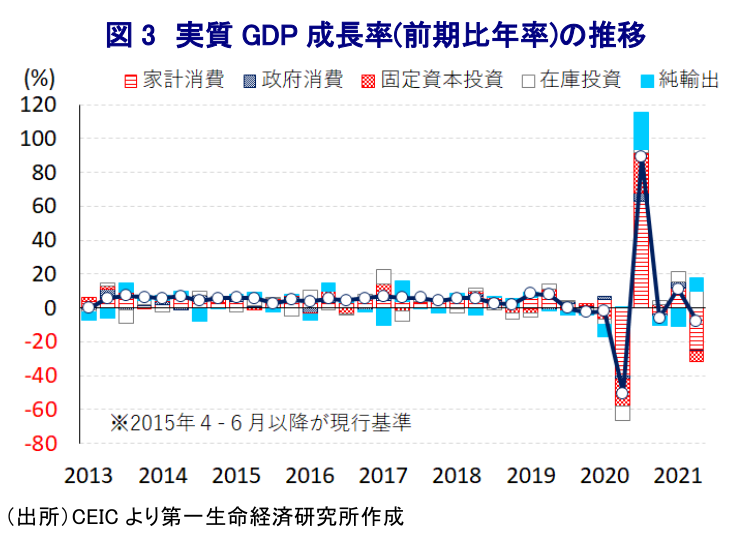

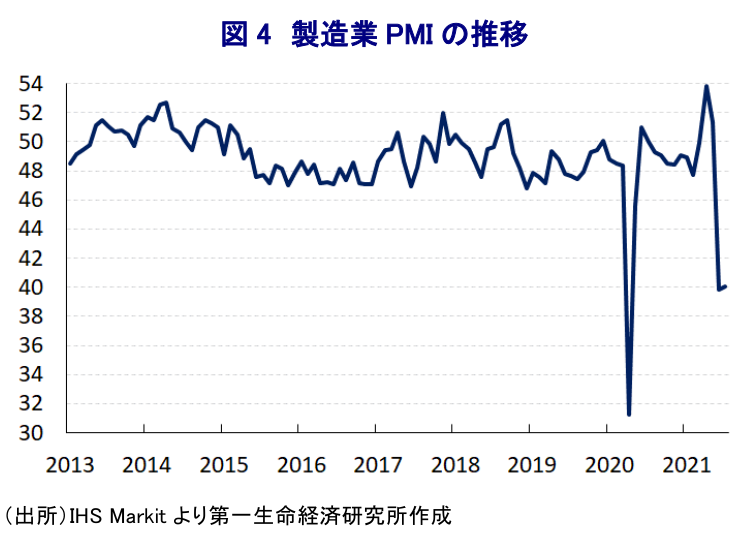

マレーシアを巡っては、ASEANのなかでも経済の財輸出に対する依存度が相対的に高く、足下の世界経済が欧米や中国など主要国を中心に回復の動きを強めている恩恵を受けやすい一方、外国人観光客をはじめとする観光関連産業の比率も比較的高く、新型コロナウイルスのパンデミック(世界的大流行)を受けた世界的な人の移動制限の長期化による悪影響を受けやすい特徴がある(注2)。昨年後半以降の世界経済の回復にも拘らず、マレーシアの景気動向を巡っては内需を取り巻く環境が影響する形で一進一退の動きをみせてきたなか、4-6月の実質GDP成長率は前年同期比+16.1%と前期(同▲0.5%)から5四半期ぶりのプラス成長に転じており、昨年の同時期に大幅なマイナス成長となった反動も影響して、世界金融危機直後の2010年1-3月以来の二桁成長になり、伸び率自体は過去最大の水準となった。ただし、前期比年率ベースの成長率は▲7.69%と前期(同+11.26%)から2四半期ぶりのマイナス成長に転じており、実質GDPの規模も新型コロナ禍の影響が及ぶ直前の一昨年10-12月と比較して▲2.9%下回る水準に留まるなど、その影響を克服出来ていない上に状況は悪化していると捉えられる。需要項目別では、主要国を中心とする世界経済の回復を追い風に財輸出は堅調な推移が続く一方、感染動向の急激な悪化に伴う行動制限の再強化を受けて家計消費に大きく下押し圧力が掛かったほか、企業部門による設備投資意欲の冷え込みに加え、公共投資の進捗停止も相俟って固定資本投資も下振れするなど、総じて内需に下押し圧力が掛かったことが景気の重石となった。産業別でも、異常気象の頻発などが影響して過去3四半期に亘って低迷が続いた農林漁業関連の生産はプラスに転じる一方、行動制限の再強化を受けた幅広い経済活動の停滞を反映して製造業や建設業の生産に大きく下押し圧力が掛かっているほか、家計消費をはじめとする内需や外国人観光客数の低迷を受けてサービス業も低調な推移が続くなど、幅広い分野で生産活動は低迷している。なお、年明け以降における度重なる感染拡大を受けた行動制限の再強化の動きを反映して製造業の企業マインドは大きく下振れしている上、その後の感染動向の悪化を受けて底這いの推移が続いていることを勘案すれば、足下においては景気減速の動きが一段と強まっている可能性が考えられる。

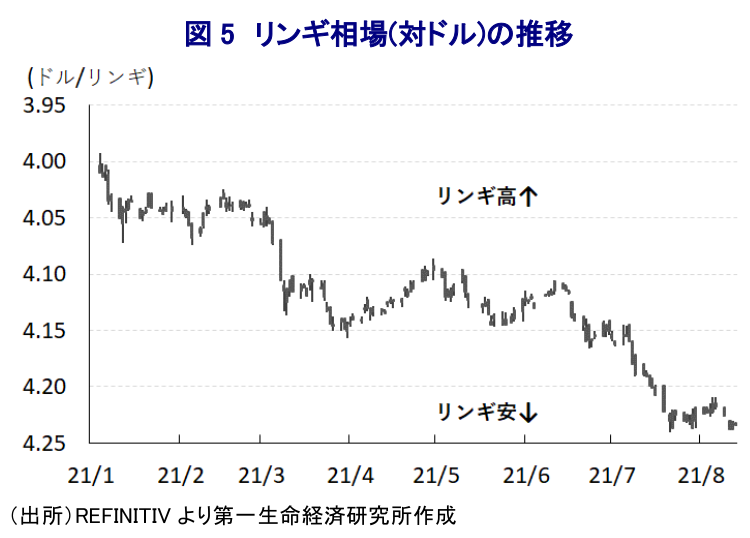

中銀は先月の定例会合において、感染動向の急激な悪化が景気の下振れ要因となる可能性を懸念するも、政策金利を据え置く決定を行うなど様子見を図る姿勢を維持した(注3)。ただし、4-6月のGDP統計の公表に併せて今年通年の経済成長率見通しを+3.0~4.0%と従来見通し(+6.0~7.5%)から大幅に引き下げるとともに、先行きの景気について同行のノル・シャムシアー総裁は「7-9月に景気の谷を迎えた後、10-12月には経済活動の再開とともに景気の底入れが進み、来年にかけて景気は改善の動きを強める」との見通しを示した。その上で「世界的な技術革新の動きは半導体の純輸出国であるマレーシア経済の追い風になる」との見方を示したほか、「今年10-12月までには実質GDPの水準が新型コロナ禍の影響を受ける前の水準に回復する」としつつ、「景気回復を後押しすべく年内は緩和的な政策を維持する」との考えを示した。ただし、短期的な景気見通しについては「感染動向を巡るリスクに大きく依存している」としており、ワクチン接種の加速を通じて感染収束が図られるか否かがカギを握るとの見方を示した。国際金融市場においては、米FRB(連邦準備制度理事会)による量的緩和政策の縮小検討の状況がマネーの動きに影響を与えると見込まれるなか、足下のアジア新興国では感染動向の悪化による景気減速懸念が資金流出圧力を加速させて為替の重石となる展開が続いている。マレーシアの通貨リンギ相場も調整の動きを強める一方、外貨準備高はIMF(国際通貨基金)が示す国際金融市場の動揺に対する耐性を示す『適正水準』を下回る水準にあるため、感染収束が見通せない状況が長引けば一段と体力が奪われるリスクに晒されることも懸念される。

注1 8月4日付レポート「マレーシア、感染拡大の背後で政局争い激化、収束の見通し立たず」

注2 6月15日付レポート「感染拡大の中心地となりつつあるASEAN情勢を考察する」

注3 7月9日付レポート「マレーシア中銀、景気下振れ懸念も様子見を維持」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

タイ中銀が「背水の陣」で予想外の利下げ、構造問題に対応できるか ~バーツ高に加え、構造問題への対応で財政政策と協調も、余地が限られるなかで困難さが増すか~

アジア経済

西濵 徹

-

オーストラリアは1月もインフレ確認、RBAはタカ派傾斜を強めるか ~豪ドル高・NZドル安が続くなか、RBAのタカ派傾斜は豪ドル相場を支える展開も~

アジア経済

西濵 徹

-

中国商務部、日本の20企業・団体への軍民両用品の輸出禁止 ~中国は経済的威圧を着実に強化、日本として中国リスクの低減に向けた取り組みは不可避~

アジア経済

西濵 徹

-

米連邦最高裁が相互関税に違憲判決、新興国はどうなる? ~当面は追い風となり得るが、米国の「脅し」が通じにくくなるなか、日本としての立ち位置も重要に~

新興国経済

西濵 徹

-

堅調な動きをみせる豪ドル相場の背景とは ~RBAのタカ派傾斜、労働市場の堅調さ確認、ハト派に傾くRBNZとの違いも影響している~

アジア経済

西濵 徹

関連テーマのレポート

-

タイ中銀が「背水の陣」で予想外の利下げ、構造問題に対応できるか ~バーツ高に加え、構造問題への対応で財政政策と協調も、余地が限られるなかで困難さが増すか~

アジア経済

西濵 徹

-

オーストラリアは1月もインフレ確認、RBAはタカ派傾斜を強めるか ~豪ドル高・NZドル安が続くなか、RBAのタカ派傾斜は豪ドル相場を支える展開も~

アジア経済

西濵 徹

-

堅調な動きをみせる豪ドル相場の背景とは ~RBAのタカ派傾斜、労働市場の堅調さ確認、ハト派に傾くRBNZとの違いも影響している~

アジア経済

西濵 徹

-

インド・1月はロシアからの輸入が大幅下振れ(Asia Weekly(2/16~2/20)) ~金価格の上昇を受けて、輸出入双方で金・宝飾品関連が活発化する動きも~

アジア経済

西濵 徹

-

インドネシア中銀はルピア安に直面も、追加利下げを諦めていない ~中銀は景気下支えを重視する姿勢を崩さず、市場が納得できる「ストーリー」を提示できるか~

アジア経済

西濵 徹