- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トルコ、25年成長率は+3.6%に加速も、リラ相場は晴れず

- Asia Trends

-

2026.03.03

アジア経済

原油

アジア経済見通し

アジア金融政策

トルコ経済

為替

トランプ政権

トランプ関税

イラン情勢

トルコ、25年成長率は+3.6%に加速も、リラ相場は晴れず

~中東情勢による原油高、有事のドル高、インフレ懸念、金価格高騰などリラ安につながる材料は山積~

西濵 徹

- 要旨

-

-

トルコでは、2024年半ば以降のインフレ鈍化を受けて中銀は利下げを開始したが、2025年3月のイスタンブール市長逮捕を契機にリラ相場が急落し、一時的に利上げを余儀なくされた。その後はインフレが再び利下げに転じ金融緩和を継続しているが、最低賃金引き上げやリラ安を背景にインフレ再加速懸念は残る。

-

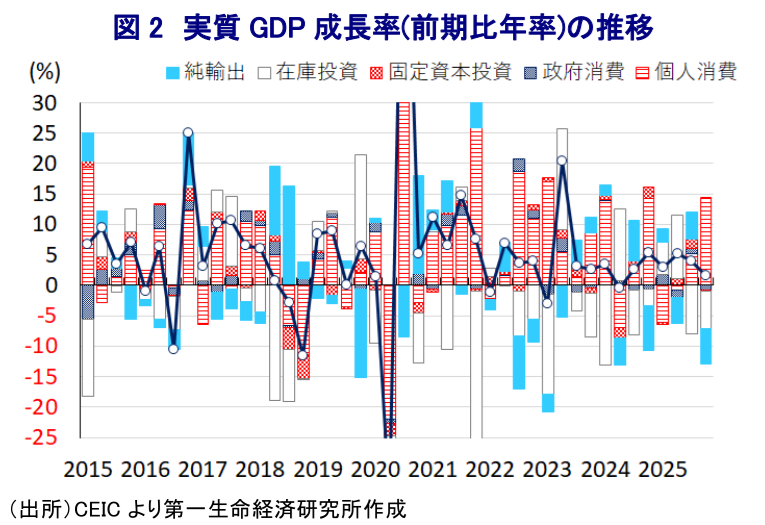

2025年10-12月の実質GDP成長率は前期比年率+1.54%とプラス成長で推移しているが、足元の景気は減速傾向にある。インフレ鈍化や断続的な利下げも追い風に個人消費は旺盛な一方、設備投資や建設需要は低迷したほか、輸出も下振れしている。ただし、純輸出の大幅なマイナス寄与のほか、在庫調整が景気の下押し要因となっていることなどを勘案すると、景気の実態は数字に比べて底堅さがうかがえる。

-

供給面では、自然災害の影響一巡により農林漁業で回復する一方、製造業や建設業、サービス業など幅広い分野での生産が伸び悩んでいる。需要超過が続いているうえ、最低賃金の大幅引き上げも重なり、インフレが再加速する可能性は高まっている。金預金拡大や地政学リスクの高まりはリラ安圧力を強めている。

-

2025年の成長率+3.6%と前年(+3.3%)から小幅に加速した。しかし、先行きは米国の関税政策の不透明感や中東情勢の緊迫化、原油価格上昇による対外収支悪化懸念などリスクは多い。原油高は対外収支の悪化やインフレを招くほか、リラ安圧力が続くなか、中銀の政策運営は一段と困難さを増すと見込まれる。

-

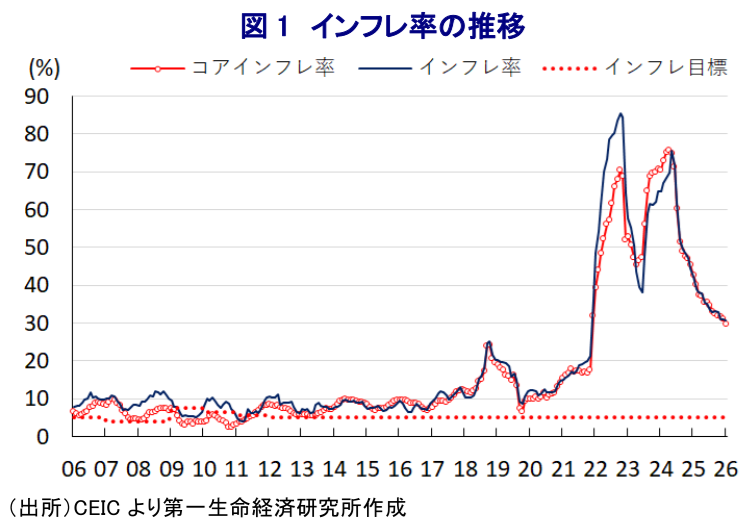

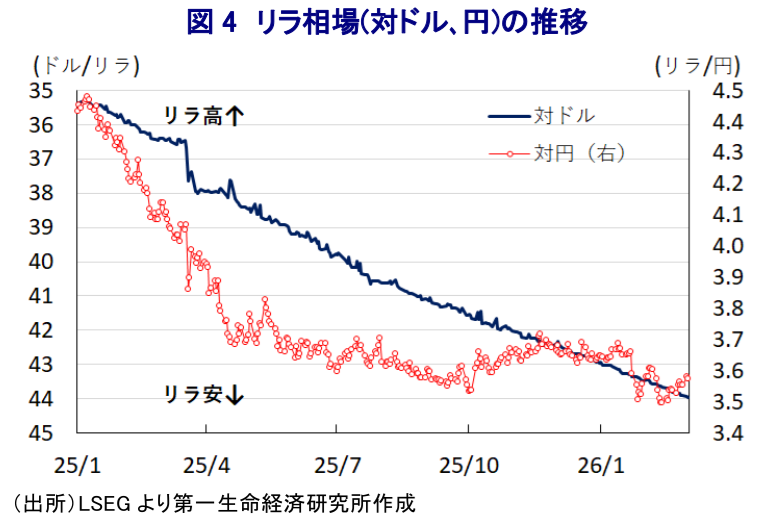

トルコでは、2024年半ばを境にインフレが鈍化したため、中銀は2024年末に現在の経済チームの下で初めての利下げを実施した。その後もインフレが一段と鈍化したことを受けて、中銀は景気下支えに向けて断続的な利下げに動いた。しかし、2025年3月に最大都市イスタンブールのイマモール市長が逮捕されたことを機に、金融市場では政治リスクが意識されてリラ相場は大幅に調整する事態に見舞われた。よって、中銀は直後にリラ相場の防衛を目的とする利上げを迫られた。その後のリラ相場は落ち着きを取り戻すとともに、インフレはさらに鈍化したため、中銀は再び利下げに動いている。中銀は2026年1月の定例会合においても、2024年末以降で8回目、累計1300bpとなる利下げを決定するなど金融緩和を進めている。トルコ政府は、2026年1月から最低賃金を27%と大幅に引き上げており、サービス物価を中心にインフレ圧力が強まることが見込まれる。また、金融市場においては、米ドル相場を取り巻く環境変化にもかかわらず、リラ相場は最安値を更新する展開が続いている。したがって、金融市場では中銀が示す2026年末時点のインフレ見通し(16%)実現のハードルが高まることが懸念された。こうした状況にもかかわらず、1月のインフレ率は前年同月比+30.65%、コアインフレ率も同+29.80%となっており、ともに2021年11月以来の低い伸びとなるなど鈍化が続いている。

トルコ経済を巡っては、個人消費をはじめとする内需が成長をけん引しており、インフレ鈍化や中銀による断続的な利下げ実施が景気を下支えすることが期待される。しかし、2025年10-12月の実質GDP成長率は前期比年率+1.54%と6四半期連続のプラス成長となっているものの、前期(同+4.06%)から拡大ペースは鈍化している。中期的な基調を示す前年同期比ベースの成長率も+3.4%と前期(同+3.8%)から伸びが鈍化しており、足元の景気は頭打ちしている。なお、インフレ鈍化による実質購買力の押し上げに加え、中銀による断続的な利下げ実施も追い風に、個人消費は大幅に押し上げられている。ただし、中銀による断続的な利下げ実施にもかかわらず、欧米によるロシアへの経済制裁強化の影響によりロシアからの来訪者数は頭打ちしており、建設投資は鈍化するとともに、企業による設備投資の動きにも一服感が出ている。また、リラ安が続いて輸出競争力の向上につながっているにもかかわらず、輸出の半分を占めるEU(欧州連合)景気が低迷しているほか、国際原油価格の低迷により中東諸国の景気の足かせとなるなか、輸出は大幅に下振れしている。一方、個人消費の旺盛さを反映して輸入が大きく上振れしており、純輸出(輸出-輸入)による成長率寄与度は前期比年率ベースで▲5.93ptと大幅マイナスになったと試算され、景気を下押ししている。さらに、在庫投資による成長率寄与度も2四半期連続のマイナスになったと試算されるなど、在庫調整が進んでいる様子もうかがえる。よって、足元の景気は頭打ちしているものの、実態は数字に比べて堅調に推移していると捉えられる。

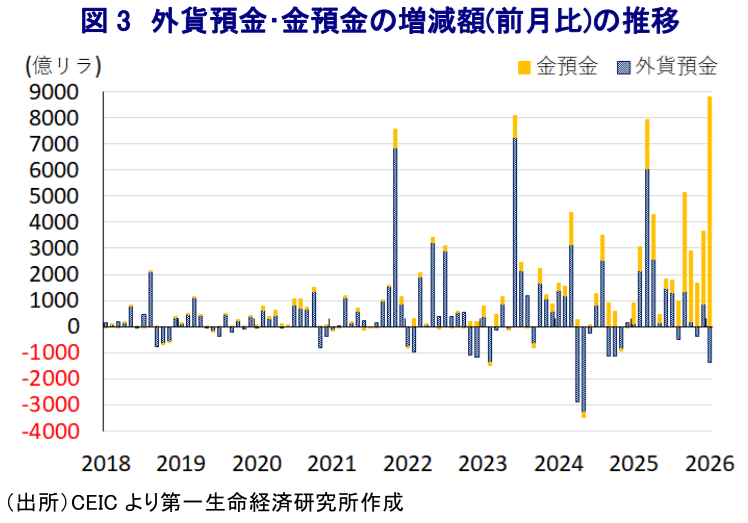

分野ごとの生産動向を巡っても、外需の低迷が足かせとなる形で製造業の生産が下振れするとともに、建設需要の弱さも重石となる形で建設業の生産は大幅に鈍化している。個人消費は旺盛な動きをみせているにもかかわらず、金融関連や不動産関連の低迷が足を引っ張る形でサービス業の生産も頭打ちの様相を強めている。一方、2025年は地中海沿岸地域で大規模な干ばつが発生し、トルコにおいても山火事が頻発したほか、その後は霜害も相次いだ影響で農林漁業関連の生産は低迷したものの、当期はそうした影響が一巡して4四半期ぶりの拡大に転じている。前述したように、需要サイドについては個人消費で旺盛な動きが確認される一方、供給サイドについては多くの分野で生産が頭打ちや下振れしており、需要超過状態にある。こうした状況にもかかわらず、1月から最低賃金は27%と大幅に引き上げられるなど需要を押し上げることが期待されるため、先行きは鈍化基調が続いたインフレが再加速に転じる可能性は残る。さらに、ここ数年のトルコでは外貨預金拡大の動きがリラ安を招く一因となってきたものの、2025年後半からは金価格の急騰も追い風に金預金が大幅に拡大しており、リラ安基調が収まらない一因となっている可能性がある。足元においては、中東情勢を巡る不透明感の高まりなど地政学リスクを警戒して金価格が上昇しており、先行きもリラ安に歯止めが掛からない展開が続く可能性は高まっている。

2025年通年の経済成長率は+3.6%と前年(+3.3%)からわずかに伸びが加速しており、成長率のゲタが+1.3ptと前年(+2.0pt)からプラス幅が縮小していることを勘案すれば、勢いを増していると捉えられる。インフレ鈍化に加え、中銀による断続的な利下げ実施も追い風に、個人消費をはじめとする内需が押し上げられるとともに、年半ばにかけてはトランプ関税の本格発動を前にした輸出駆け込みの動きも景気を下支えした。一方、米連邦最高裁判所が相互関税に対して違憲判決を下すとともに、トランプ米政権は相互関税を代替する形で通商法122条を根拠にした追加関税を課しており、米国の関税政策には不透明感が残る。さらに、イスラエルと米国によるイランへの軍事行動に対して、トルコのエルドアン大統領は批判を強める一方、あらゆるレベルでの接触を強化するとして、ウクライナ戦争同様に仲介役を買って出る姿勢をみせている。しかし、トルコを含む中東地域においては、地政学リスクの高まりを受けて航空便の欠航が拡大するなど経済活動に悪影響が出ている。政府は、2026年のトルコ経済が外部環境の改善が成長に寄与して成長率が加速するとの見通しを示しているものの、成長率のゲタ(+1.1pt)のプラス幅が縮小していることも重なり、そのハードルは高まっている。そして、原油価格の急騰により、原油の大半を中東諸国からの輸入に依存するトルコでは、対外収支が悪化するとともに、インフレ圧力が増幅されることも予想され、中銀による政策の舵取りはこれまで以上に困難さが増すことは避けられない。上述したように、金価格の急騰が金預金を拡大させるなどリラ安要因となるなか、対外収支の悪化観測もリラ安圧力を増幅させると見込まれるなか、「有事のドル買い」の動きも重なる形でリラ安の動きに歯止めが掛からない局面が続くであろう。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹