- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ブラジルの25年成長率は+2.3%どまり、市場と実体経済に乖離

- World Trends

-

2026.03.04

新興国経済

原油

新興国金融政策

ブラジル経済

株価

為替

トランプ関税

イラン情勢

ブラジルの25年成長率は+2.3%どまり、市場と実体経済に乖離

~原油高は追い風となり得るが、実体経済は力強さを欠くうえ、インフレ再燃の兆しもうかがえる~

西濵 徹

- 要旨

-

-

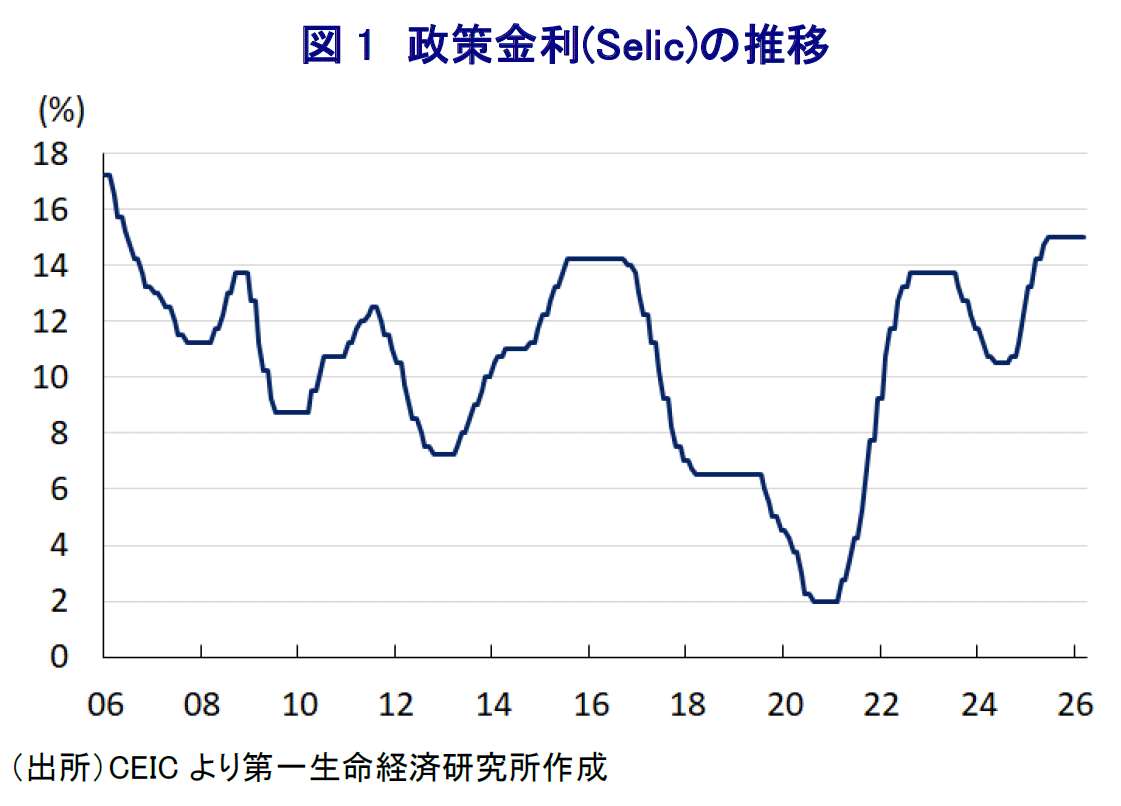

ブラジルでは、2024年以降のインフレ再加速を受けて中銀は利上げを継続し、政策金利は15.00%の高水準に達している。その後のインフレは鈍化に転じたため、中銀は2026年1月の会合でフォワードガイダンスを修正し、利下げへの転換が示唆されている。また、ブラジルに対するトランプ関税は50%となったが、除外品目が大幅に拡大されて実質的な打撃を回避しており、内外需双方の環境改善が期待された。

-

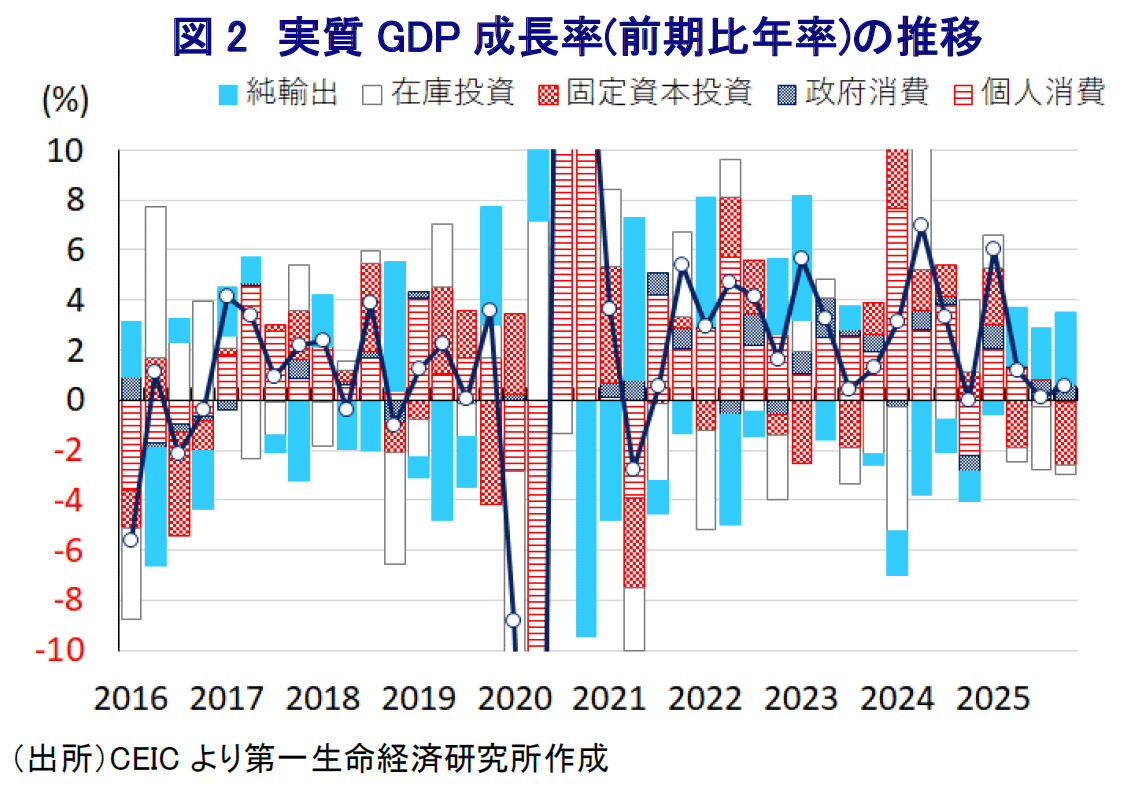

しかし、期待に反して2025年のブラジル経済は伸び悩んだ。10-12月の実質GDP成長率も前期比年率+0.58%と2四半期連続で1%を下回り、通年成長率も+2.3%と2020年以来の低水準にとどまった。輸出や政府消費は堅調だったものの、高金利が個人消費や設備投資、住宅投資を圧迫するなど、民間需要は総じて弱含んだ。分野別の生産も製造業や鉱業が低迷しており、自律的な回復に程遠い状況が続いている。

-

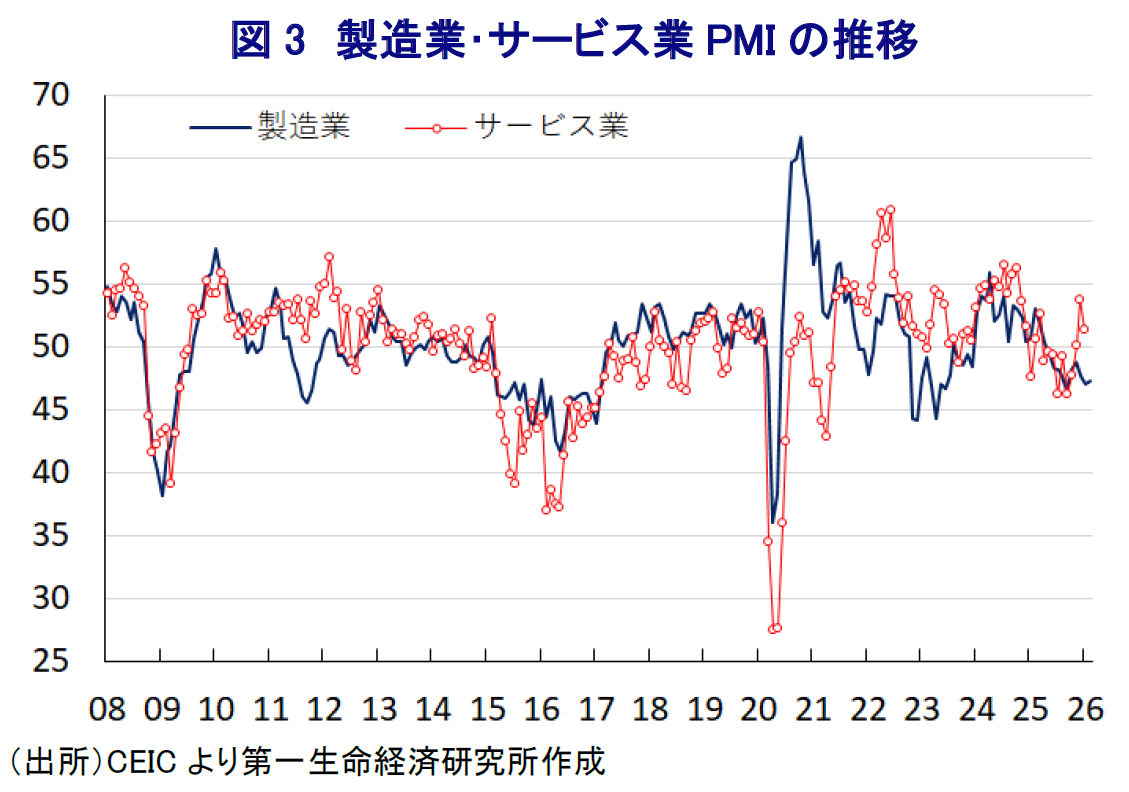

サービス業では企業マインドが改善しているが、製造業は低迷が続いている。ただし、米国の関税政策の変更によりブラジルへの関税率は大幅に低下しており、先行きは製造業を取り巻く環境改善が期待される。さらに、対外的にはEUとメルコスルのFTA締結のほか、ブラジルは個別にインド、UAE、カナダ、ベトナムとの交渉を進めているほか、中国とメルコスルとの協議を後押しするなど、中長期的競争力向上が見込まれる。

-

中銀の利下げ示唆の一方、高い実質金利を背景に資金流入が続き、レアル相場は堅調に推移した。さらに、国際商品市況の上昇の動きは主要株式指数を押し上げた。しかし、イラン情勢の急変と地政学リスクの高まりを受けて国際原油価格が急騰する一方、「有事のドル買い」でレアル相場と株式市場は調整している。原油高は経済の追い風となるが、当面は地政学リスクと商品市況の動向が金融市場の焦点となろう。

-

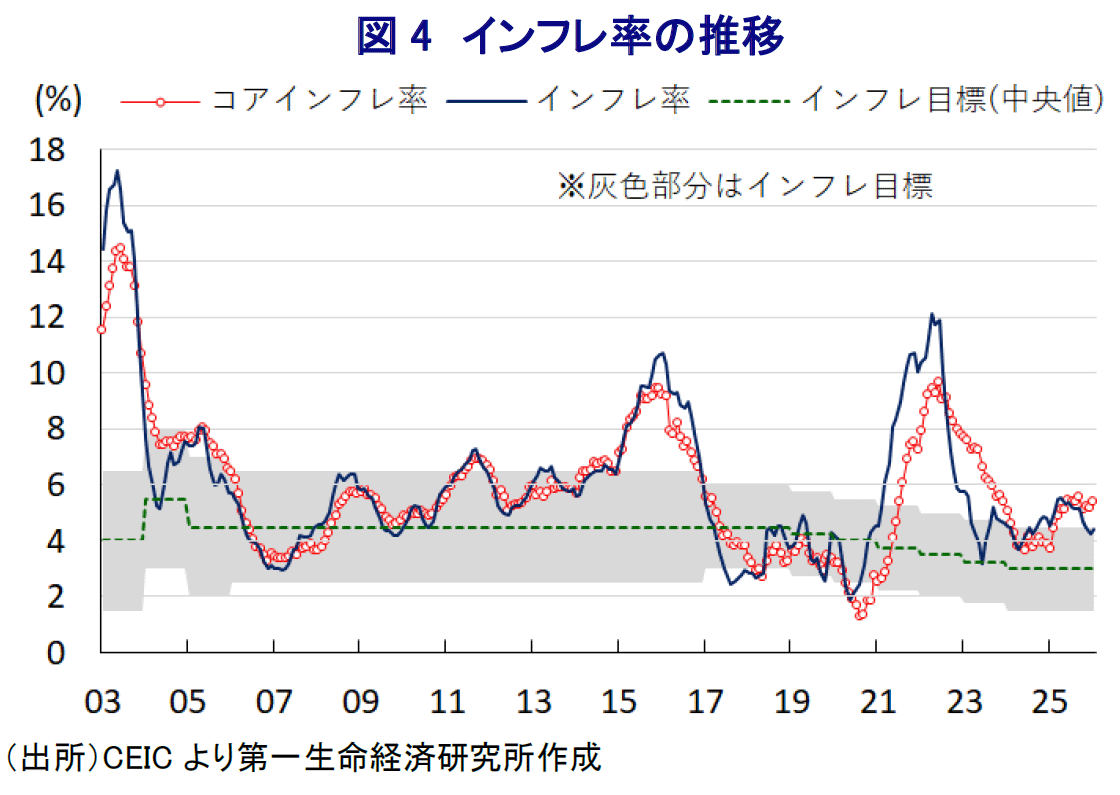

ブラジルでは、2022年初頭を境に鈍化したインフレが2024年以降に再加速したことを受けて、中銀は2024年9月に利上げに動くとともに、その後も2025年6月まで7会合連続の利上げを実施した。2025年後半以降の政策金利(Selic)は15.00%と世界的にも極めて高水準で推移している。一方、2024年以降に再加速したインフレは、2025年後半から再び鈍化に転じており、2025年12月は前年比+4.26%と1年以上ぶりに中銀目標(3±1.5%)の範囲内に収まるなど落ち着きを取り戻している。中銀は2026年1月の定例会合(COPOM)において、Selicを5会合連続で15.00%に据え置く一方、3月17~18日に開催予定の次回会合での利下げの可能性に言及し、フォワードガイダンスを修正するなど変化の兆しが出ている(注1)。2025年のブラジルはトランプ米政権の関税政策に翻弄された。米国はブラジルに対する相互関税を50%としたが、米国の物価への悪影響を懸念して多数の除外品を設けた。米国はその後も除外品目を大幅に拡大しており、ブラジルはトランプ関税に対して「実質的な勝利」を収めている。こうしたことから、2025年末にかけてのブラジル経済は、内・外需双方の環境改善が期待された。

しかし、2025年10-12月の実質GDP成長率は前期比年率+0.58%と前期(同+0.09%)から加速したものの、2四半期連続で1%を下回る小幅なプラス成長にとどまるなど勢いを欠いている。中期的な基調を示す前年同期比ベースの成長率も+1.8%と前期(同+1.8%)から横ばいで推移している。2025年通年の経済成長率も+2.3%と前年(+3.4%)から減速して、コロナ禍の影響でマイナス成長となった2020年(▲3.3%)以来の低成長となるなど、経済の伸び悩みが鮮明となっている。前述の通りトランプ関税を巡る実質的な勝利に加え、関税引き上げの本格発動を前にした駆け込みの動きが米国向け輸出を押し上げたうえ、米中摩擦の背後で中国が輸入先の多様化を図る動きを追い風に中国向け輸出も拡大しており、輸出は堅調な推移をみせている。また、ルラ政権による財政運営をけん引役に政府消費は拡大基調で続いており、足元の景気は公的需要への依存を強めている。一方、インフレ鈍化による実質購買力の押し上げや雇用環境の改善にもかかわらず、高金利が足かせとなる形で個人消費は2四半期連続で減少するなど低迷している。さらに、高金利の長期化に加え、景気見通しの悪化も重なり企業の設備投資意欲が後退したほか、住宅投資の低迷もあり、固定資本投資は下振れしており、民間需要は総じて弱含んでいる。分野ごとの生産動向を巡っては、サービス業で拡大の動きがみられるほか、農林漁業の生産も底堅い動きをみせる一方、製造業や鉱業の生産にブレーキが掛かるなど、ばらつきが鮮明になっている。よって、足元のブラジル経済は自律的な成長にほど遠い状況にあると捉えられる。

足元の企業マインドを巡っては、インフレ鈍化や雇用改善など個人消費を取り巻く環境の改善も追い風に、サービス業で改善する動きが確認される一方、製造業は好不況の分かれ目となる水準を下回る推移が続くなど対照的な動きをみせている。なお、米連邦最高裁判所が相互関税に対して違憲判決を下したため、トランプ米政権は相互関税を代替する形で通商法122条を根拠にした追加関税を課しているが、ブラジルにとっては関税率が大幅に低下しており、製造業を取り巻く環境も改善が期待される。さらに、2026年1月末にEU(欧州連合)とメルコスル(南米南部共同市場)がFTA(自由貿易協定)を締結した。また、ブラジル政府はインドとの関税優遇協定の適用拡大のほか、アラブ首長国連邦(UAE)やカナダ、ベトナムともFTA交渉を進めているうえ、メルコスルと中国のFTA締結に向けた働きかけを行うなど、対外交渉を積極化させている。こうした取り組みが直ちに外需の改善につながる訳ではないものの、中長期的な競争力の向上を促すことは期待される。

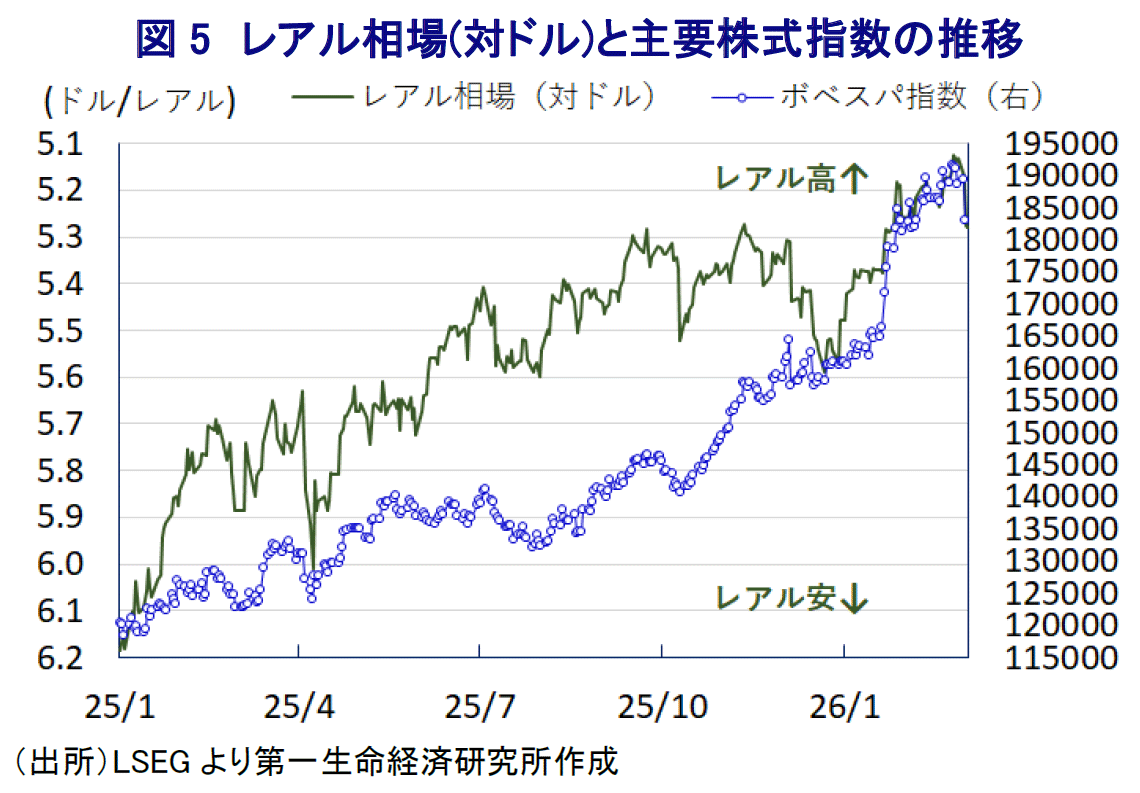

一方、前述したように中銀は2026年1月の定例会合において、フォワードガイダンスを大幅に変更して将来的な利下げに含みを持たせる考えをみせている。その前提として、中銀はインフレが想定通りに鈍化することを挙げたものの、1月のインフレ率は前年比+4.44%、コアインフレ率も同+5.38%とともに加速しており、鈍化が続いた流れに変化の兆しがうかがえる。金融市場においては、中銀によるフォワードガイダンスの変更を受けて利下げを織り込む動きをみせる一方、実質金利(政策金利-インフレ率)のプラス幅という投資妙味の大きさを追い風にした資金流入の動きが通貨レアル相場を押し上げる展開が続いてきた。このところのイラン情勢を巡る不透明感の高まりを受けた国際原油価格の上昇の動きは、主要株式指数(ボベスパ指数)の時価総額上位の国営石油公社(ペトロブラス)をはじめとする株価上昇を促すなど、通貨、株式は実体経済と乖離した動きをみせてきた。しかし、2月末のイスラエルと米国によるイランに対する軍事行動を受けて、イランも反撃に出ているほか、事態が長期化する懸念が高まっている。さらに、イランは世界の原油供給の約2割が通過するホルムズ海峡の事実上の封鎖に踏み切った模様であり、同海峡を航行する船舶は8割以上減少している。こうした事態を反映して、その後の国際原油価格は急上昇している。ブラジルは産油国であり、国際原油価格の上昇はマクロ経済の追い風になることが期待されるものの、金融市場における「有事のドル買い」を反映してレアル相場は調整しているほか、主要株式指数も頭打ちに転じている。当面の金融市場は、原油をはじめとする商品市況の動向のみならず、イラン情勢による地政学リスクの行方との間で交錯した展開が続くと見込まれる。

注1 1月29日付レポート「ブラジル中銀は3月会合での利下げ示唆も、「慎重さ」を強調」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

関連テーマのレポート

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹