- HOME

- レポート一覧

- 経済分析レポート(Trends)

- オーストラリア、景気加速を確認も、早期利上げは見込みにくい

- Asia Trends

-

2026.03.04

アジア経済

原油

アジア経済見通し

アジア金融政策

オーストラリア経済

為替

イラン情勢

オーストラリア、景気加速を確認も、早期利上げは見込みにくい

~RBAは3月利上げ言及も、公的需要と在庫投資が景気拡大を演出、中東情勢も豪ドル相場の重しに~

西濵 徹

- 要旨

-

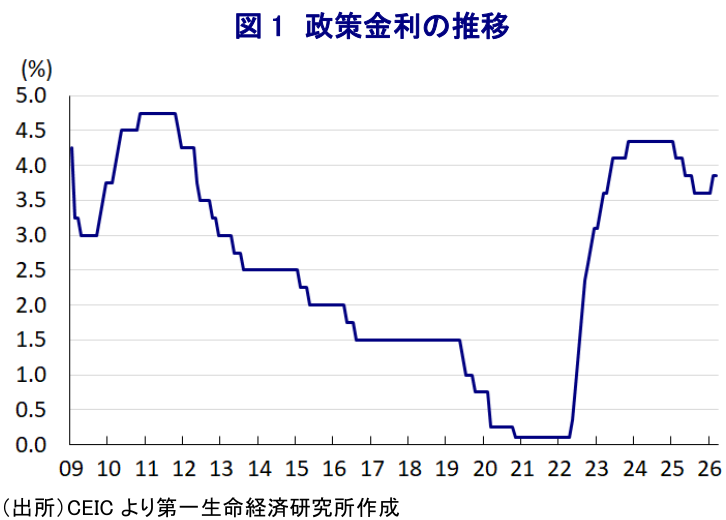

- オーストラリアでは、インフレが2022年末に33年ぶりの高水準に達したものの、政府の物価抑制策などを背景に2024年後半以降はRBA(中銀)の目標域に収束した。したがって、RBAは2025年に計3回の利下げを実施した。しかし、2025年後半以降は抑制策の効果が一巡するとともに、雇用の堅調さも相まってインフレは再加速している。直近のインフレ率は目標上限を超えており、RBAは2026年2月に約2年3カ月ぶりの利上げに踏み切るとともに、追加利上げも排除しないタカ派姿勢を強めている。

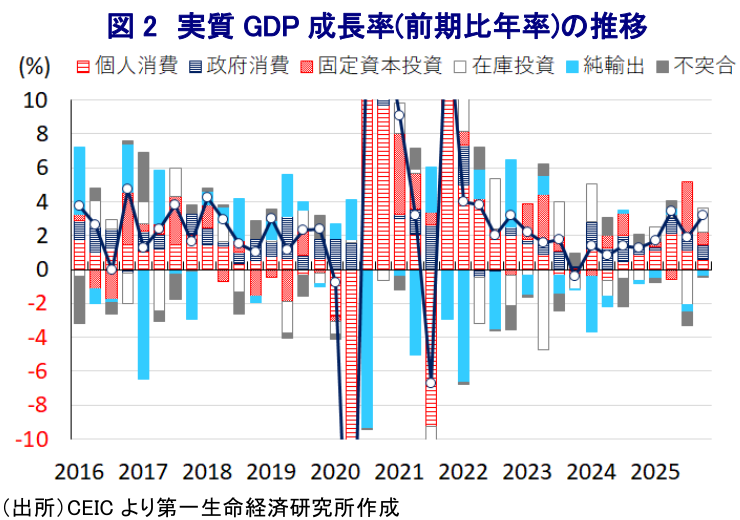

- なお、2025年10-12月の実質GDP成長率は前期比年率+3.21%と2四半期ぶりの高い伸びを記録している。鉱物資源関連を中心とする輸出が堅調に推移しているうえ、個人消費や設備投資など内需もペースこそ鈍化するも底堅い。ただし、公的需要が景気を下支えしているうえ、成長率の押し上げには在庫投資(+1.45pt)も大きく寄与しており、景気の実態は数字ほど良好ではない点に注意が必要と捉えられる。

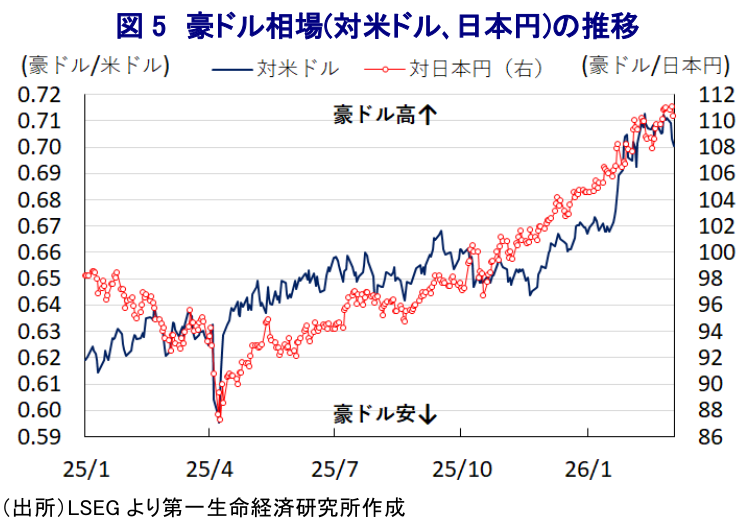

- 1月のインフレ率はさらに加速しており、金融市場では5月会合での追加利上げを織り込む動きがある。ブロックRBA総裁も3月会合での利上げの可能性に含みを持たせている。一方、中東情勢の不透明感から「有事の米ドル買い」が活発化し、豪ドルの対米ドル相場は上値が重い動きをみせる。景気が実態と乖離している可能性も踏まえると、早期利上げの可能性は高くないと予想される。ただし、豪ドルの対円相場については、日銀の利上げ観測後退も追い風に、当面は堅調に推移する余地が大きいとみられる。

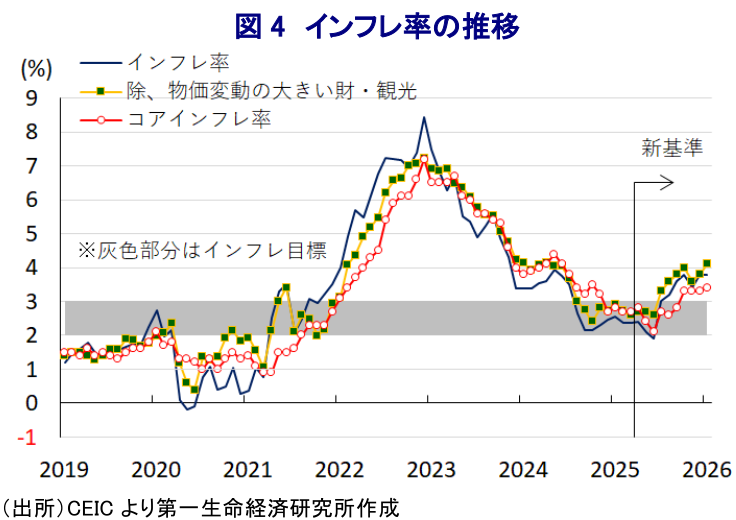

ここ数年のオーストラリアにおいては、インフレが長引くとともに、RBA(オーストラリア準備銀行)は物価と為替の安定を目的とする金融引き締めを行い、物価高と金利高の共存が長期化してきた。インフレ率は2022年末に一時33年ぶりとなる高水準に達したが、2023年初めを境に鈍化に転じた。さらに、アルバニージー政権が2024-25年度に実施した物価抑制策の効果発現を受けて、2024年後半以降のインフレ率はRBAが定める目標(2~3%)に収束するなど落ち着きを取り戻した。結果、RBAは2025年2月に約4年ぶりの利下げに動くとともに、その後もインフレが安定したため、5月、8月と計3回にわたって断続的な利下げを実施した。しかし、2025年後半以降は物価抑制策に伴う下押し効果が一巡しているうえ、雇用環境の堅調さがインフレの粘着度を高めていることも重なり、インフレは再加速している。2025年10-12月のインフレ率は前年比+3.6%、コアインフレ率も同+3.4%とともに目標域の上限を上回る伸びとなっているほか、月次ベースのインフレ指標も加速しており、幅広い分野で物価上昇圧力が強まっている。こうしたことから、RBAは2026年2月の定例会合で2年3ヶ月ぶりの利上げを決定するとともに、先行きの政策運営を巡って追加利上げを排除しない姿勢を示すなど「タカ派」傾斜を強めている(注1)。

一方、RBAによる断続的な利下げ実施の効果もあり、10-12月の実質GDP成長率は前期比年率+3.21%と前期(同+1.87%(改定値))から加速して2四半期ぶりの高い伸びとなっている。中期的な基調を示す前年同期比ベースの成長率も+2.6%と前期(同+2.1%)から加速して2023年1-3月以来の高い伸びとなるなど、景気は加速している。トランプ関税の本格発動を前にした駆け込みを反映して輸出が押し上げられた。なお、トランプ米政権がオーストラリアに課した相互関税は10%と最低水準としたため、その直接的な影響を受けにくい状況にある。最大の輸出相手である中国向け輸出も拡大基調が続くなど景気を下支えしている。個人消費は、堅調な雇用が続く一方、インフレ加速により実質購買力に下押し圧力がかかり、拡大が続くもそのペースは鈍化している。前期は企業の設備投資や住宅投資に旺盛な動きがみられた一方、当期はその反動が出ているものの、引き続き拡大が続いており、幅広く内需は底堅さをみせている。さらに、防衛関連を中心とする公的部門による固定資本投資が拡大するとともに、政府消費も堅調に推移しており、公的需要が景気を押し上げている。加えて、在庫投資による成長率寄与度は前期比年率ベースで+1.45ptとプラスに転じており、在庫の積み上がりが景気拡大を支えている。したがって、景気実態は数字の良好さと乖離している点には注意が必要と捉えられる。

1月のインフレ率は前年比+3.8%、コアインフレ率も同+3.4%とともに目標域を上回るとともに、RBAが月次物価統計のなかで比較的注視してきた物価変動の大きい財と観光を除いたベースでも同+4.1%と2024年4月以来の高い伸びとなった(注2)。これを受けて、金融市場ではRBAがタカ派姿勢を一段と強めるとの見方が広がりをみせ、RBAが注視する1-3月の物価統計を確認した後に開催される5月会合での追加利上げを織り込む動きがみられる。一方、RBAのブロック総裁は3日に行った講演において、先行きの政策運営について「毎会合いつでも対応できる状況にある」、「理事会はより迅速な対応が必要か否かを検討する」と述べるなど、3月17日に開催予定の次回会合での利上げ実施に含みを持たせる考えをみせた。なお、ブロック氏は中東情勢の悪化とそれに伴う国際原油価格急騰の影響について、オーストラリアがエネルギー純輸出国であることを理由にバッファーがあると述べる一方、価格上昇が長期化すれば需要と景気の足かせとなるほか、物価上昇圧力が高まる可能性に言及している。ブロック氏が3月会合での利上げ実施の可能性に言及したことを受けて、金融市場においてはそうした可能性を織り込む兆しもみられる。しかし、金融市場においては「有事の米ドル買い」の動きが活発化しており、RBAによるタカ派傾斜にもかかわらず、豪ドルの対米ドル相場は上値の重い推移をみせている。一方、前述のように足元の景気は加速していることが確認されているものの、在庫投資による押し上げなど実態と乖離していることを勘案すれば、RBAが早期の利上げに動く可能性は決して高くないと予想される。さらに、イラン情勢の行方は不透明感が高く、事態が長期化すれば豪ドルの対米ドル相場は引き続き上値が抑えられる可能性は残る。とはいえ、豪ドルの対円相場については、日本銀行による利上げ実施の可能性が後退していることも追い風に、当面は堅調な動きをみせる余地は大きいと見込まれる。

注1 2月3日付レポート「豪中銀が2年3ヶ月ぶり利上げ、タカ派堅持で追加利上げも」

注2 2月25日付レポート「オーストラリアは1月もインフレ確認、RBAはタカ派傾斜を強めるか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹