- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド、統計改定の影響に要注意も、堅調な景気拡大を確認

- Asia Trends

-

2026.03.02

アジア経済

原油

アジア経済見通し

アジア金融政策

インド経済

株価

為替

トランプ政権

トランプ関税

インド、統計改定の影響に要注意も、堅調な景気拡大を確認

~2025年10-12月は前年比+7.8%と高成長も、当面の金融市場は中東情勢に翻弄されよう~

西濵 徹

- 要旨

-

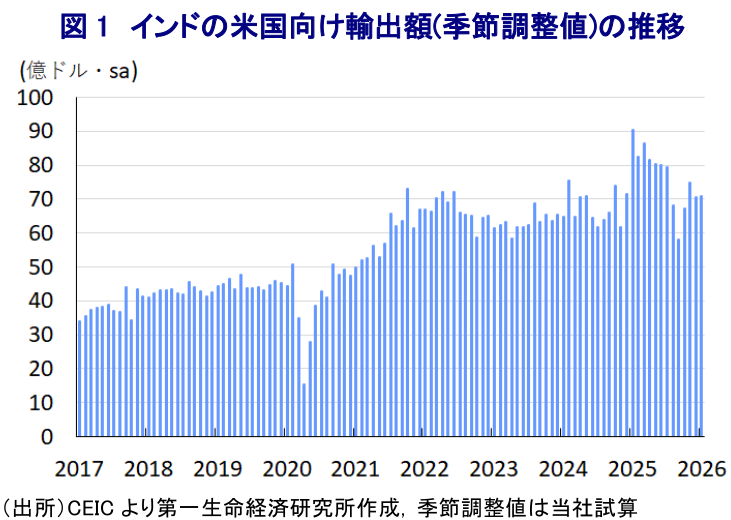

- インドは外需依存度が低く対米輸出のGDP比も2.2%程度にとどまり、トランプ関税によるマクロ面への直接的影響は限定的とみられた。しかし、輸出全体に占める対米比率は2割に上り、輸出関連産業への悪影響は避けられない。二次関税の発動を受けて米国向け輸出に50%の高関税が課されたが、対象外品目が半数以上を占めるにもかかわらず、対米輸出は頭打ちするなど景気への悪影響が確認された。

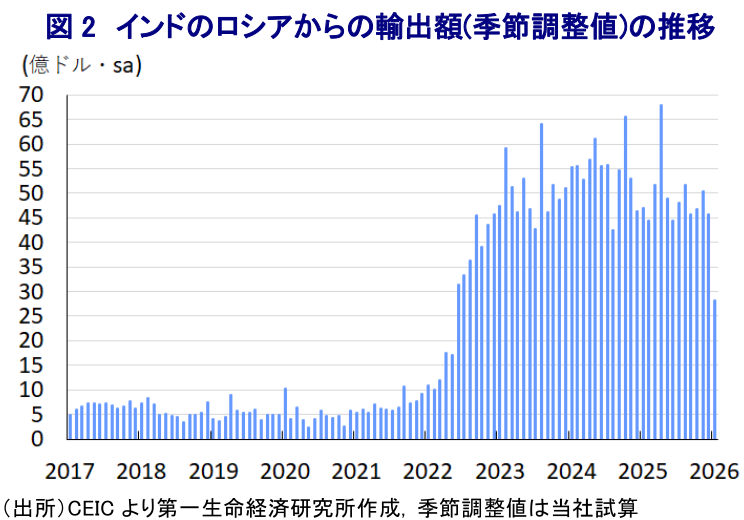

- 米印首脳電話会談を経て、米国はインドへの関税を18%に引き下げることで合意した。交渉はインドのロシア産原油輸入が高水準で推移するなど膠着状態が続いたが、インドがロシア産原油をベネズエラ産で代替することで合意した。EUとのFTA締結など「米国外し」の動きも米国を交渉前進させた可能性もある。

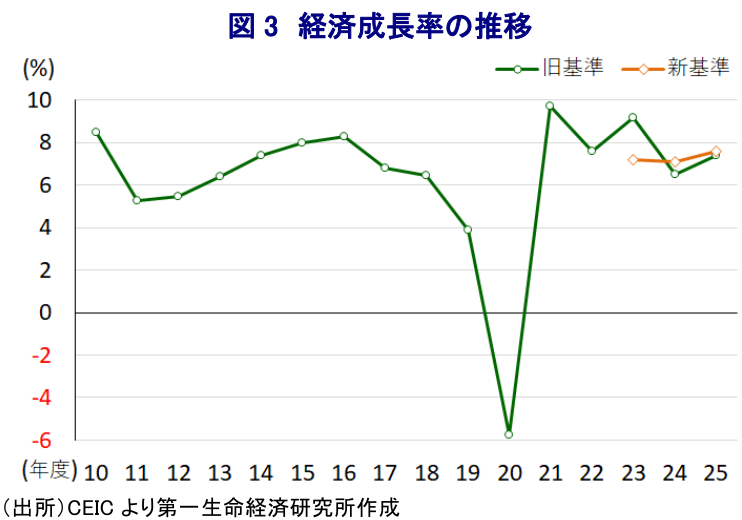

- モディ政権はGSTの実質引き下げで内需喚起を図り、RBIも利下げを実施した結果、2025年10-12月の実質GDP成長率は前年同期比+7.8%と高成長が続く。一方、インド政府はGDPの基準年を改定し、統計精度の向上を図ったが、2023-24年度の成長率の大幅下方修正は、2024年の総選挙前に成長率を過大算出していた可能性を示唆する。過去にも統計の恣意的運用への疑義があり、動向を注視する必要がある。

- 2025年10-12月の実質GDP成長率は前期比では伸びが鈍化した。輸出は米国向けが減少したが、中国向けのほか、欧州・中東・アフリカ向けが拡大した。個人消費はインフレ鈍化と利下げを受けて大幅に拡大したが、米国との関係悪化により企業の設備投資意欲が後退し、固定資本投資の伸びは大幅に鈍化した。供給サイドでも、農林漁業や鉱業が回復し、製造業やサービス業も堅調に推移した一方、企業の設備投資意欲後退を反映して建設業はマイナスに転じた。内需拡大や金融市場の活況はサービス業を押し上げた。

- 米国との通商合意やEUとのFTA締結など外需環境の改善が期待され、2026-27年度予算案も景気下支えを重視した内容となっている。しかし、中東情勢の緊迫化とホルムズ海峡封鎖リスクによる原油価格高騰がインド経済の最大の懸念材料である。よって、足元の景気の堅調さが確認されたものの、当面は対外収支悪化を警戒したルピー安、株安圧力が強まる可能性には引き続き注意が必要である。

インドは、新興国のなかでも経済構造面で外需依存度が相対的に低いうえ、対米輸出額は名目GDP比で2.2%程度にとどまるため、いわゆる「トランプ関税」によるマクロ面での直接的影響は限定的と見込まれる。しかし、インドの輸出全体に占める対米比率は2割にのぼるなど、輸出先としての米国への依存度は高いため、輸出関連産業を中心に悪影響が出ることは避けられない。トランプ米政権は2025年8月、インドがロシア産原油の輸入を拡大させたことに対する「ペナルティ」である二次関税を発動したため、同国に対する関税は50%(相互関税(25%)+二次関税(25%))となった(注1)。なお、米国は関税の対象外とする品目を設定、インドの対米輸出のうち半分以上は対象外とされた。こうした状況ではあるものの、2025年末にかけての対米輸出額は頭打ちとなっており、トランプ関税は少なからず景気に悪影響を与えていることが確認された。

2月2日にインドのモディ首相とトランプ氏は電話会談を行い、直後にトランプ氏は、米国がインドに課す関税を18%に引き下げることで合意したことを明らかにした(注2)。両者は2025年10月にも交渉を行っていた模様であり、その際にトランプ氏はモディ氏がロシア産原油の輸入停止を保証した旨を明らかにするなど、関係改善に向けた兆しがみられた。しかし、その後もインドのロシアからの輸入額は高水準で推移、2025年12月にはロシアのプーチン大統領が4年ぶりにインドを訪問した。また、インド政府高官は米国との合意が近いとの見方を度々示したものの、そうした動きが一向にみられないことで事態の膠着化が懸念された。一方、米国によるベネズエラへの軍事行動を経て、ベッセント米財務長官やトランプ氏は、インドがロシア産原油の減少分をベネズエラ産原油の輸入拡大により補うことで合意したと明らかにし、関係改善をうかがわせる動きがみられた。1月末にはインドとEU(欧州連合)が自由貿易協定(FTA)締結交渉で最終合意に至るなど、いわゆる「米国外し」につながる動きも顕在化した(注3)。こうした事情も、米国にインドとの交渉を前進させる一因になった可能性がある。米印両国の合意発表直後に米国はインドに課した二次関税を撤廃しており、インドがロシアからの輸入を大幅に減らす動きも確認されている。ただし、米連邦最高裁が相互関税を違憲とする判断を下したほか、米国政府も停止したことを受けて(注4)、米印の追加協議は延期されており、関税の行方には不透明感が高い。とはいえ、米国による二次関税撤廃が対米輸出のハードルを下げることが期待される。

一方、モディ政権は、トランプ関税による外需への悪影響を軽減すべく、2025年9月末からGST(財・サービス税)の合理化による事実上の引き下げを通じた内需喚起に動いた。その後のインフレは下振れしたほか、RBI(インド準備銀行)も2025年12月の定例会合で一段の利下げを実施するなど、成長のけん引役である個人消費など内需を下支えする姿勢をみせた。2025年10-12月の実質GDP成長率は前年同期比+7.8%と高い伸びが続いていることが確認されている。なお、インド政府(統計・計画実施省)は今回の統計公表からGDPの基準年を2022-23年度に改定し、新たなデフレーターの採用による統計精度の向上を図ったとしている。具体的には、これまでは卸売物価を元に約180品目を対象としていたものの、新基準では卸売物価と消費者物価を合わせて500~600品目に拡大し、実質成長率の過大算出の懸念に対応したとしている。背景には、2025年11月にIMF(国際通貨基金)が、インドの国民経済計算の算出方法を巡る脆弱性に懸念を表明したことがある。ただし、今回の基準改定では過去4年分のみが新基準で算出されており、過去との比較に際しては統計基準を巡る連続性の問題を抱える。結果、2023-24年度の成長率は新基準で+7.2%と旧基準(+9.2%)から▲2.0ptと大幅に下方修正される一方、2024-25年度は+0.6pt、2025-26年度(見通し)も+0.2pt上方修正された。これは、2024年に実施された連邦議会下院(ローク・サバー)総選挙直前の2023-24年度の経済成長率を実態に比べて過大に算出する形で良好な景気をみせた後、「後出しじゃんけん」的に実態に合わせて下方修正した可能性は否めない。モディ政権が実施した統計の基準改定を巡っては、2019年の総選挙直前に過去に遡って再計算が行われ、シン前政権下の経済成長率が軒並み下方修正されるなど、統計の恣意的運用に疑義が呈されたことがある。今回の基準改定に関する評価については、過去に遡る形で修正が行われて統計の連続性を巡る問題が解消される状況を待つ必要はあるものの、今後の動向を注視することが必要である。

2025年10-12月の実質GDP成長率は前年同期比+7.8%と前期(同+8.4%:新基準)から鈍化したものの、7%を上回る高い伸びが続いている。ただし、当研究所が試算した季節調整値に基づく前期比年率ベースの成長率はプラス成長で推移しているものの、二桁%を上回る高成長となった前期の反動も重なり伸びは鈍化している。前述したように、トランプ米政権による二次関税の発動を受けて対米輸出のハードルは大きく高まったものの、その一方で中国との接近を受けて中国向け輸出が大幅に拡大したほか、金融市場における通貨ルピー安による輸出競争力の向上も追い風に欧州や中東、アフリカ向け輸出も押し上げられた。さらに、ルピー安により外国人来訪者数は拡大しており、サービス輸出が押し上げられたことも輸出拡大の動きを下支えしたとみられる。また、GSTの実質引き下げによるインフレ鈍化に加え、RBIによる追加利下げを受けて耐久消費財を中心とする売り上げが押し上げられており、個人消費は大幅に拡大して足元の景気をけん引している。一方、インドは中国に代わる生産拠点として注目を集めてきたものの、米国との関係が悪化したことを受けて、RBIによる断続的な利下げ実施にもかかわらず企業部門の設備投資意欲は後退したため、固定資本投資の拡大ペースは大幅に鈍化しており、内需の動きにばらつきが生じている。統計上の不突合による成長率寄与度は前期比年率ベースで+0.6ptと試算されるなど、景気実態と数字のあいだに乖離が生じている可能性にも留意する必要がある。

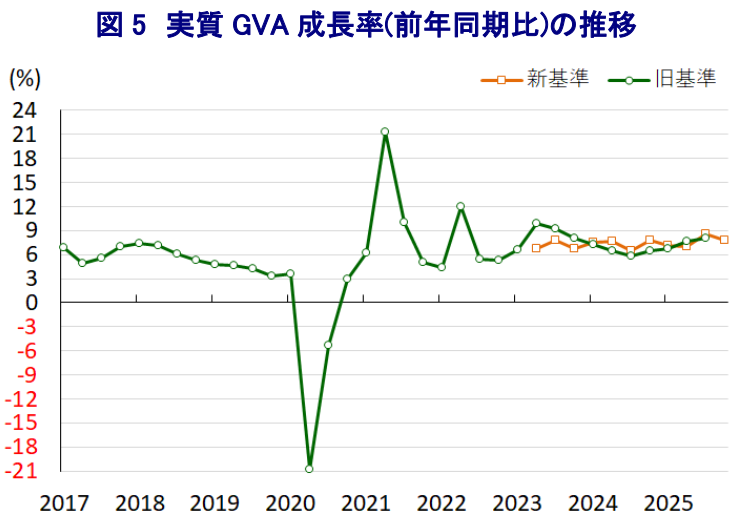

インドでは、GDPを算出するための基礎統計が整備途上にあり、長らく供給サイドの統計であるGVA(総付加価値)が重視される傾向があり、景気実態を測る観点では実質GVA成長率の動きをあわせてみる必要がある。今回の統計改定に際しては、GVAの内容もあわせて改定されており、2025年10-12月の実質GVA成長率は前年同期比+7.8%と前期(同+8.6%:新基準)から鈍化したものの、GDP同様に7%を上回る高い伸びが続いている。当研究所が試算した季節調整値に基づく前期比年率ベースの成長率はプラス成長で推移しているものの、二桁%の高い成長となった前期の反動も重なる形で伸びは鈍化している。分野ごとの生産動向をみると、前期にマイナス成長となった農林漁業関連の生産がプラスに転じるとともに、鉱業部門の生産も加速するなど、足元の景気を下支えしている様子がうかがえる。また、輸出の堅調さや個人消費の旺盛さは製造業の生産を下支えしたほか、サービス業も幅広く拡大する一方、設備投資意欲の後退は建設業の急減速を招いている。

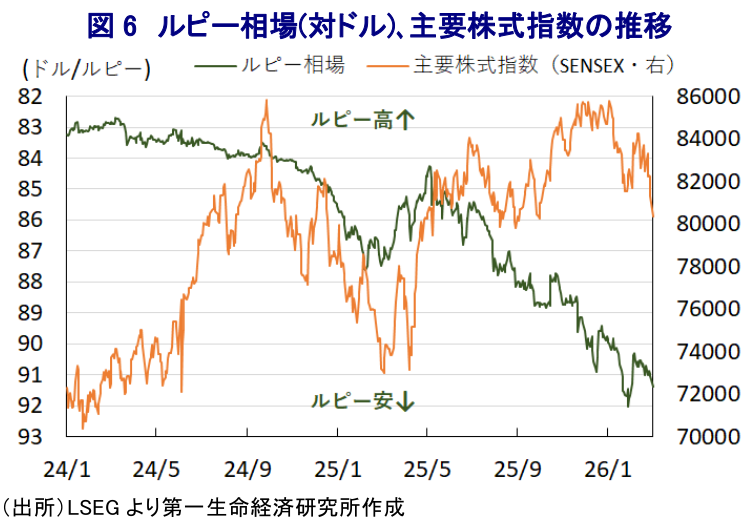

先行きのインド経済を巡っては、米国との通商合意に加え、2026年1月にはEU(欧州連合)とFTA(自由貿易協定)締結に向けた基本合意など、外需を取り巻く環境の改善が期待される状況にある。さらに、4月からの2026-27年度予算案についても、インフラ投資の大幅拡充のほか、製造業振興、農村支援、雇用創出など総花的な内容ではあるものの、景気下支えを重視する方針が示された。こうした動きは、外部環境の改善に加え、インフレ鈍化やRBIによる利下げなど内需下支えに向けた動きも重なり、当面の景気を押し上げることが期待される。しかし、短期的には中東情勢の不透明感が強まるなか、国際原油価格は大きく上振れする動きをみせており、原油を海外からの輸入に依存するインド経済に逆風が吹くことは避けられない。インドと米国は、インドがロシア産原油の輸入を減らす一方、ベネズエラ産原油の輸入で代替することで合意しているものの、ベネズエラの産油量の回復は道半ばであり、当面は中東からの輸入拡大により代替せざるを得ない。イランはホルムズ海峡において米英などの石油タンカーをミサイル攻撃するなど事実上の封鎖に動いており、1日の原油供給量の約2割が通過する同海峡の封鎖は、国際原油価格の高止まりを招く可能性が高まっている。結果、金融市場においては原油価格の高騰に伴う対外収支の悪化を警戒してルピー相場に調整圧力がかかるとともに、主要株式指数(ムンバイSENSEX)も上値が抑えられる動きがみられるなど、堅調な景気が確認されるなかでも厳しい展開が続く可能性に注意する必要がある。

注1 2025年8月27日付レポート「米国、インドへの追加関税発動、トランプ関税はブラジルと同じ50%へ」

注2 2月3日付レポート「インドと米国が急展開で通商合意、トランプ関税は18%に」

注3 1月28日付レポート「インド、EUとのFTAで最終合意、米国との関係悪化も交渉後押し」

注4 2月24日付レポート「米連邦最高裁が相互関税に違憲判決、新興国はどうなる?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

関連テーマのレポート

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹