- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国景気は一段の踊り場へ、家計消費は「二極化」の様相を強める

- Asia Trends

-

2021.06.17

アジア経済

新型コロナ(経済)

バイデン政権

米中関係

原油

中国経済

中国景気は一段の踊り場へ、家計消費は「二極化」の様相を強める

~政策誘導が経済活動を左右する一方、環境政策は「笛吹けど踊らず」といった不都合な動きも~

西濵 徹

- 要旨

-

- 足下の世界経済は、主要国で景気回復が進む一方、新興国で感染再拡大の影響が懸念されるなど好悪双方の材料が混在する。他方、ここ数年に亘り米中摩擦が激化するなか、今月開催されたG7サミットでは中国への対抗姿勢が示され、中国はこうした動きを非難するなど反発を強めている。ここ数年の中国による「戦狼外交」が反発を招くなか、共産党内では「イメージ改善」を目指す動きもみられるが、外交戦略が迷走している可能性もある。今後は着実に中国と欧米との「分断」の動きが一段と広がる可能性に注意が必要である。

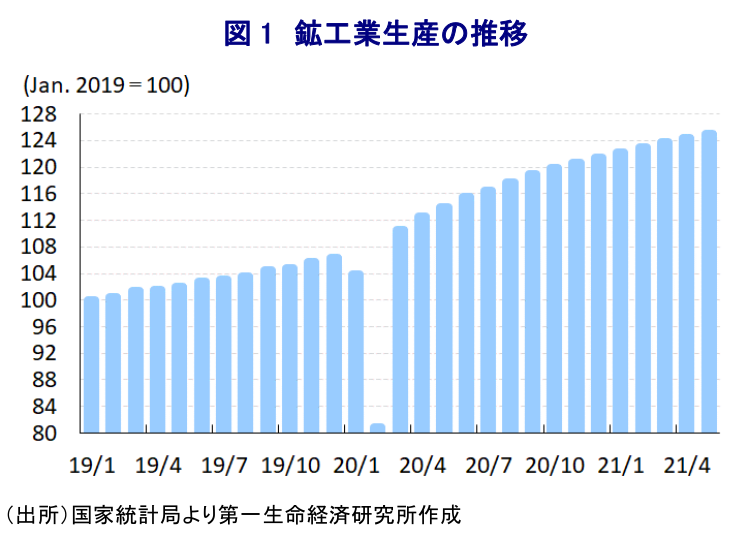

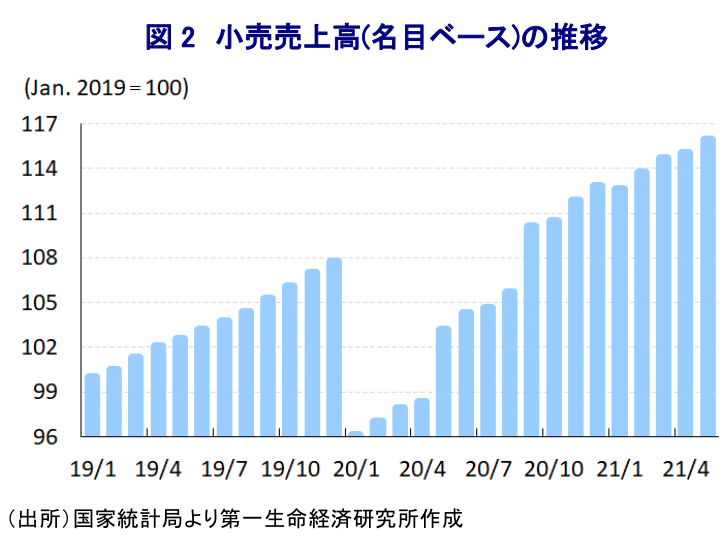

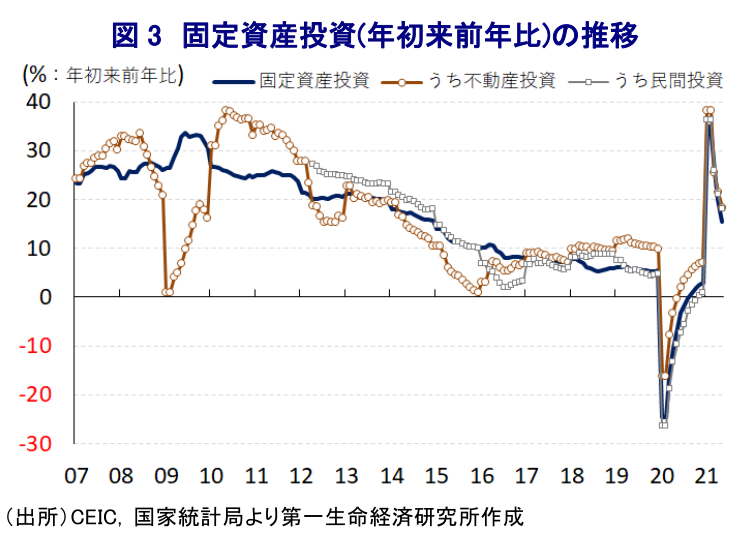

- 年明け以降の中国景気は「踊り場」状態にあるなか、5月の鉱工業生産は前年比+8.8%と一段と鈍化するなど頭打ちしている。政策支援などが生産を押し上げる一方、インフラ投資の鈍化を示唆する動きもみられる。一方で小売売上高も前年比+12.4%と伸びが鈍化しているが、「持てる者」と「持たざる者」の二極化に加え、若年層で広がる「寝そべり」も影響している。また、固定資本投資は年初来前年比+15.4%と鈍化しており、設備投資が弱含む一方で不動産投資は堅調な動きが続くなど、規制強化が効果を挙げていない可能性がある。また、政府は環境重視姿勢をみせるも「笛吹けど踊らず」の様相もうかがえるなど状況は難しい。

- 経済指標の公表を巡っては直前に公表時間の変更が発表されたが、恣意的な対応は信ぴょう性に疑義を生じさせる。国際金融市場での存在感を勘案すれば政策の予見性と透明性向上が不可欠と言えよう。

足下の世界経済を巡っては、欧米などの主要国において新型コロナウイルス(SARS-CoV-2)の感染収束に加え、ワクチン接種の動きを反映して経済活動の正常化が進むなど景気回復が期待される一方、新興国において感染力の強い変異株による感染再拡大の動きが広がり、行動制限を再強化する事態に追い込まれるなど景気に冷や水を浴びせる懸念が出ており、好悪双方の材料が混在している。欧米など主要国を中心とする景気回復の動きは世界経済の押し上げに繋がると期待される一方、今月11~13日の日程で英国において開催されたG7(主要7ヶ国)首脳会議では、共同声明に「開かれた社会及び経済として結束し、また、民主主義、自由、平等、法の支配及び人権の尊重という共通の価値」、「ルールに基づく多角的体制の基本原則及び目的として、自由で公正な貿易に対するコミットメント」、「グローバルサプライチェーンにおいて、国家により行われる脆弱なグループ及び少数派の強制同労を含むあらゆる形態の強制労働の利用について懸念」といった文言が示された。なかでも、中国に関連して具体的に「国際保健規則の完全な実施と改善された順守」、「世界経済の攻勢で透明性のある作用を損なう非市場主義政策及び慣行」、「新疆との関係における人権及び基本的自由の尊重、また英中共同声明及び香港基本法に明記された香港における人権、自由及び高度の自治の尊重」、「台湾海峡の平和及び安定の重要性」といった文言が組み込まれるなど対抗姿勢を鮮明にする動きがみられた。こうした事態を受けて、中国政府は在外公館(在英大使館)を通じて非難する姿勢をみせているほか、外交部(趙立堅新聞司副司長)も口汚く罵る動きをみせるなど対抗姿勢を隠していない。こうした動きは、習近平指導部の下で中国が強硬姿勢(いわゆる『戦狼外交』)を隠さないことに一致する一方、先月末に開催された共産党政治局会議では習氏が対外発信に関連して「自信を示すだけでなく、謙虚で、信用され、愛され、尊敬される中国のイメージ作りに努力せねばならない」と述べた旨が報じられるなど相反する動きもみられるなか、外交戦略が『迷走状態』に陥っている可能性を示唆している。なお、先月以降の米中間では、先月にUSTR(米通商代表部)のタイ代表と劉鶴副首相との意見交換、イエレン財務長官と劉鶴副首相との電話会談、レイモンド商務長官と王文濤商務部長の電話会談など様々なチャネルを通じて意見交換が行われるなど関係途絶は回避されているものの、関係改善に向かうかは見通しが立たない状況にある。さらに、中国はG7首脳会議に併せて開催されたNATO(北大西洋条約機構)首脳会議や米EU(欧州連合)首脳会議で中国を巡る問題が協議され、声明に明文化されたことを非難する動きをみせており、実態として『戦狼外交』の姿勢を弱めることはないと見込まれる。外交関係と貿易関係を巡っては、これまでは外交関係が悪化しても企業活動はそうした動きと無関係に進む傾向がみられたものの、米中両国で法制度を通じて関係の再構築を目指す動きが出ていることを勘案すれば、今後はその影響を免れない展開となることが予想される。その意味では、足下の中国の輸出は欧米との関係悪化にも拘らず一進一退の展開をみせるなど底堅い動きが続いているものの 1、時間の経過とともに中国と欧米諸国との間の『分断』が着実に進んでいく可能性に留意する必要がある。

年明け以降の中国経済を巡っては、1-3月の実質GDP成長率は前年同期比ベースで+18.3%と過去最大の伸びとなるなど大幅に加速しているようにみえるものの、これは昨年前半の同国経済が新型コロナ禍の影響で深刻な景気減速に見舞われた反動に拠るところが大きく、前期比年率ベースでは+2%台半ばに留まるなど『踊り場』状態となっている 2。その後の景気については、製造業を中心に企業マインドは頭打ちの動きをみせるなど一段と踊り場の様相を強める動きをみせるなか 3、企業部門を中心とする生産動向を反映している5月の鉱工業生産は前年同月比+8.8%と前月(同+9.8%)から伸びが一段と鈍化しており、前月比も+0.52%と前月(同+0.52%)と同じペースで拡大しており、過去1年のうち最も低いペースに留まるなど頭打ちの様相を強めている。政府の普及促進に向けた補助金政策などが後押しする形で新エネルギー車(前年比+166.3%)の伸びは大きく加速しているものの、商用車を中心に昨年半ば以降は大きく上振れしてきた自動車販売の動きが一巡しつつある上、世界的に半導体など素材及び部材が不足していることも影響して自動車(同▲4.0%)の生産にブレーキが掛かるなど、生産活動は一巡している。一方、世界的な半導体不足が続いている上、習政権による産業政策(中国製造2025)における重点産業での生産拡大の動きを反映して集積回路(前年比+37.6%)や産業用ロボット(同+50.1%)、マイコン(同+10.8%)などで堅調な動きがみられるほか、世界的なIT需要の高まりを反映してスマートフォンをはじめとする移動通信機器(同+16.9%)は拡大傾向を維持している。ただし、共産党及び政府は今春実施した全人代(第13期全国人民代表大会第4回全体会議)においてインフラ投資の拡充などを通じた景気下支えを図る姿勢をみせたものの 4、関連する鋼材(前年比+7.9%)や粗鋼(同+6.6%)、銑鉄(同▲0.2%)のほか、セメント(同▲3.2%)は軒並み伸びが鈍化するなど生産が頭打ちしている様子がうかがえる。他方、金融市場が『カネ余り』の様相を強めるなかで旺盛な推移が続く住宅需要を反映して板ガラス(前年比+12.7%)は底堅い動きをみせるなど対照的な動きもみられる。さらに、ワクチン生産の活発な動きを受けて医薬品(前年比+34.0%)も大幅なプラスで推移するなど、業種ごとの跛行色が鮮明になっている様子もみられる。

なお、政府統計においては雇用回復の遅れを示唆する動きがみられる一方、民間の企業マインド統計では緩やかに雇用が拡大する動きがみられるなど、業種や企業規模ごとに差が生じる状況が続いており、家計消費など内需の回復の足かせとなることが懸念されるなか、家計消費の動きを反映する5月の小売売上高(名目ベース)も前年同月比+12.4%と前月(同+17.7%)から一段と伸びが鈍化しており、物価の影響を反映した実質ベースでも同+10.1%と前月(同+15.8%)から伸びが鈍化するなど頭打ちしている。ただし、前月比は+0.81%と前月(同+0.25%)に大きく鈍化した反動も重なり2ヶ月ぶりのペースで拡大しており、底堅い動きが続いている様子がうかがえる。さらに、近年のインターネットの拡大を背景に小売売上高に占めるEC(電子商取引)の割合は拡大傾向を強めるなか、ECを通じた小売売上高は年初来前年比ベースで+24.7%と引き続き高い伸びが続いており、旺盛な消費が続いていると捉えられる。ただし、これは5月20日が『愛の告白の日』として大手ECサイトが挙ってバーゲンを実施するなど価格競争が激化するタイミングである一方、4月はバーゲンが設定されていないことで前月に控えられた消費の動きが5月に押し上げられた可能性に留意する必要がある。他方、昨年後半以降にかけて底入れの動きを強めた主要株価指数は年明け以降一転して頭打ちするなど、家計消費にとって資産効果による押し上げ圧力が弱まる動きがみられたものの、足下では国際金融市場が活況を呈するなかでより高い収益を求める動きが活発化して資金流入が促されており、株価は底入れの動きを強めるなど家計部門にとって『財布の紐』が柔くなったことも家計消費を下支えしている可能性がある。事実、財別では宝飾品(前年比+31.5%)や外食(同+40.8%)といった高額消費が活発化する動きがみられるほか、建築資材(同+20.3%)や家具(同+12.6%)といった耐久消費財が堅調な動きをみせるなど、資産を保有する層を中心に消費が活発化しているとみられ、依然として海外旅行が難しい状況にあることも高額消費を押し上げる一因になっている可能性がある。他方、このところの国際商品市況の底入れの動きは企業部門にとりコスト増要因となっているにも拘らず、政府は商品価格への転嫁を抑制させる動きをみせるなか、足下のコアインフレ率は引き続き低調に推移するなどディスインフレ圧力がくすぶる奇妙な展開をみせている 5。こうした動きは、足下における中国国内の消費動向が『持てる者』と『持たざる者』の間で二極化していることを意味しており、習政権が掲げる「新時代の中国の特色ある社会主義思想」がいよいよ『曲がり角』に来ている可能性を示唆している。他方、若年層の間には「敢えて頑張らない」といった『悟り』のようなライフスタイルとして『躺平(タンピン:『寝そべり』)』の動きが広がりをみせており、消費行動の変化も影響している可能性がある。

一方、昨年半ば以降における中国経済の回復を巡っては、世界経済の回復による外需の底入れとインフラ関連をはじめとする公共投資を中心とする投資拡大の動きがけん引役となってきたものの、年明け以降についてはそうした動きに陰りが出る兆候がみられる。こうしたなか5月の固定資産投資は年初来前年比+15.4%と前月(同+19.9%)から伸びが鈍化しており、当研究所が試算した月次ベースの前年同月比の伸びも+5.1%と前月(同+11.1%)から伸びが大きく鈍化するなど頭打ちの動きを強めている様子がうかがえる。なお、月次ベースの前月比も+0.17%と前月(同+0.93%)から大きく拡大ペースが鈍化して5ヶ月ぶりの水準となるなど、勢いに陰りが出ている。実施主体別では、国有企業(年初来前年比+11.8%)が鈍化の動きを強めている一方、民間企業(同+18.1%)は対照的に底堅い動きをみせており、公的部門を中心に投資抑制の動きが広がりをみせているとみられる上、分野別では設備投資(同▲0.5%)が弱含むなど設備投資意欲の冷え込みが投資活動に『ブレーキ』を掛けている。その一方、建設関連(年初来前年比+19.9%)は引き続き高い伸びが続いており、不動産投資(同+18.3%)が引き続き高い伸びをみせていることも相俟って建設需要に対する旺盛な動きが投資活動を下支えしている状況は変わっていない。業種別では、鉄道・造船・航空宇宙及びその他の輸送用機械(年初来前年比+34.2%)のほか、コンピュータ・通信及び電子機械(同+27.6%)、特殊機械(同+28.9%)など習政権が掲げる産業政策の対象分野で軒並み高い伸びが続いており、政府による政策的な補助が設備投資を押し上げているとみられる。また、政府による『ワクチン外交』を後押しすべく医薬品(年初来前年比+24.2%)も堅調な動きをみせており、足下の投資活動は政府による政策の『さじ加減』に大きく左右されている。他方、習政権は2060年を目途に『カーボン・ニュートラル』の実現を目指す姿勢をみせているものの、その実現に向けたカギを握るとみられる電力関連(年初来前年比+7.3%)や環境関連(同+10.2%)の投資は全体に比べて低い伸びに留まるなど、実態としては『笛吹けど踊らず』といった状況となっている可能性に注意する必要がある。また、地方政府レベルでは不動産価格のバブル化を警戒して規制を強化する動きがみられるほか、大都市部では住宅ローン金利が引き上げられる動きがみられる一方、こうした動きは設備投資意欲の低下に繋がっている可能性もあるなど、当局は難しい政策対応を迫られていると判断出来る。

中国の経済指標の公表を巡っては、国家統計局が午前10時(日本時間午前11時)に行うことが通例となっているが、5月の鉱工業生産、小売売上高、固定資産投資などの公表に際しては、5日前(今月11日)に突如午後3時(日本時間午後4時)に変更する旨の通知が示されたが、その具体的な理由については示されなかった。上述のように、その内容については金融市場に動揺を与えるようなものではないと判断出来るにも拘らずこうした対応をみせた背景には、中国の経済指標の内容が国際金融市場に影響を与える度合いが強まるなか、そうした影響を軽減したいとの思惑が透けてみえる。他方、公平性が求められる経済指標の公表に当局による『恣意的な動き』が影響を与えるような状況は、世界第2位の経済規模を有する国として極めて不透明であり、過去にも突如経済指標の公表が変更される動きがみられたことを勘案すれば是正が必要であることは間違いない。上述の『戦狼外交』と同様に中国当局は自らの立場を『ゴリ押し』する姿勢を変える可能性は極めて低いと見込まれるものの、今後の国際金融市場を巡っては米FRB(連邦準備制度理事会)の政策運営など環境を左右し得る動きが予想されるなか、中国当局の対応の『予見性』及び『透明性』の向上は、中国が国際金融市場で存在感を示す上でも不可欠であることは間違いないと言えよう。

1 6月7日付レポート「中国輸入、商品市況の底入れや輸入先の代替化が押し上げ要因に」

2 4月16日付レポート「2021年前半の中国統計は「前年比」のトリックに騙されるな!」

3 5月31日付レポート「中国、欧米との関係悪化、アジアでの感染再拡大に新たな懸念」

4 3月5日付レポート「中国2021年全人代、成長率目標(6%以上)は数値より質向上の証か」

5 6月9日付レポート「中国は商品市況、資金動向、人民元相場の複雑なパズルに直面」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹